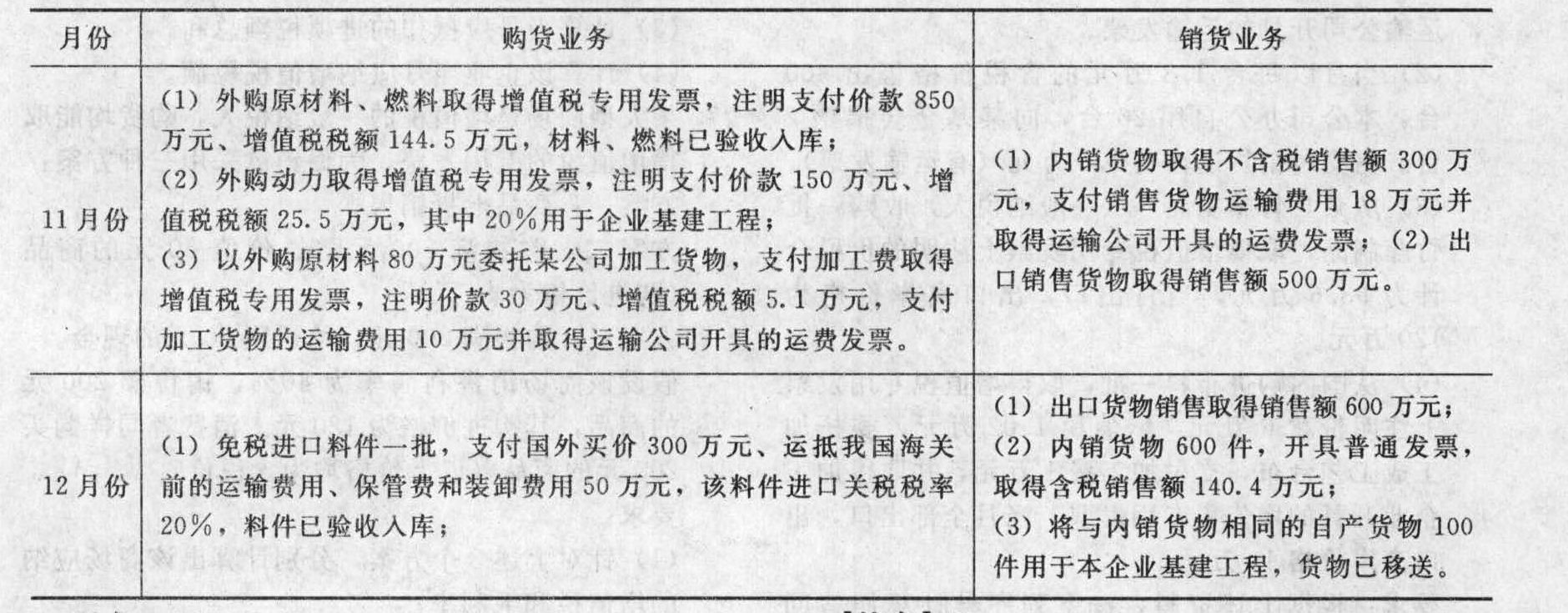

- 综合题(主观)某自营出口的生产企业为增值税一般纳税人,适用的增值税税率为17%,退税率为13%。2011年11月份和12月份的生产经营情况如下:

要求: (1)采用“免、抵、退”法计算企业2011年11月份应纳(或应退)的增值税。 (2)采用“免、抵、退”法计算企业2011年12月份应纳(或应退)的增值税。

要求: (1)采用“免、抵、退”法计算企业2011年11月份应纳(或应退)的增值税。 (2)采用“免、抵、退”法计算企业2011年12月份应纳(或应退)的增值税。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1) 11月份进项税额=144.5+25.5×(1-20%)+(5.1+10×7%)+18×7%=171.96(万元)免抵退税不得免征和抵扣税额=500×(17%-13%)=20(万元)应纳税额=300×17%-(171.96-20)=-100.96(万元)出口货物“免抵退”税额=500×13%=65(万元)应退税额=65(万元)留待下月抵扣税额=100.96-65=35.96(万元)

(2) 12月份免税进口料件组成价=(300+50)×(1+20%)=420(万元)免抵退税不得免征和抵扣税额=(600-420)×(17%-13%)=7.2(万元)应纳税额=[140.4÷(1+17%)+140.4÷(1+17%)÷600×100]×17%-(0-7.2)-35.96=(120+20)×17%+7.2-35.96=-4.96(万元)出口货物免抵退税额=(600-420)×13%=23.4(万元)应退税额=4.96万元当期免抵税额=23.4-4.96=18.44(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为()。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、27.80万元

- 2 【单选题】某生产企业是增值税一般纳税人(有出口经营权),出口货物的征税率为17%,退税率为13%。2012年1月有关经营业务如下:购进原材料一批,取得的增值税专用发票注明价款200万元、增值税34万元,当月已通过认证;当月进料加工免税进口料件的组成计税价格100万元;上月期末留抵税额6万元;本月内销货物不含税销售额100万元;本月出口货物销售额折合人民币200万元。该企业当月应退增值税( )万元。

- A 、13

- B 、10

- C 、70

- D 、17

- 3 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生以下业务:外购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、19.50万元

- 4 【单选题】某有出口经营权的生产企业(增值税一般纳税人),2015年11月从国内购进生产用的钢材,取得增值税一般纳税人开具的增值税专用发票,注明价款368000元,并通过主管税务机关认证。进料加工贸易进口免税料件的到岸价格为13200元;当月内销货物取得不含税销售额150000元,出口货物的离岸价为42000美元(假设美元与人民币的汇率为1:8.3),该企业出口货物适用增值税税率为17%,出口退税率为13%,进料加工计划分配率为60%。下列表述正确的是( )。

- A 、应退增值税31482. 4元,免抵增值税额为0

- B 、应退增值税37466元,免抵增值税额6136 元

- C 、应退增值税18127. 2元,免抵增值税额为0

- D 、应退增值税23967元,免抵增值税额19635 元

- 5 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2009年8月发生以下业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、19.50万元

- 6 【计算题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年6月购进原材料一批,取得的增值税专用发票注明金额500万元,税额80万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为()。

- 7 【单选题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%,2016年10月的有关经营业务为:购进原材料一批,取得增值税专用发票注明价款200万元,外购货物准予抵扣的进项税额34万元通过认证。当月进料加工出口货物耗用的保税进口料件金额100万元。本月内销货物不含税销售额100万元,收款117万元存入银行,本月出口货物的销售额折合人民币200万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( )。

- A 、4万元

- B 、8万元

- C 、13万元

- D 、26万元

- 8 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年6月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额48万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、27.80万元

- 9 【单选题】某生产企业(具有出口经营权)为增值税一般纳税人,2019年5月从国内采购生产用原材料一批,取得增值税专用发票,注明价款810万元、增值税税额105.3万元;当月国内销售货物取得不含税销售额150万元,出口自产货物取得收入折合人民币690万元;已知,适用的增值税税率为13%,出口退税率为10%,月初无留抵税额,相关发票均已经过主管税务机关认证并允许抵扣。则下列关于该企业增值税的税务处理中,说法正确的是( )

- A 、应缴纳增值税25.5万元,免抵增值税额为89.7万元

- B 、应退增值税65.1万元,免抵增值税额为0

- C 、应退增值税69万元,免抵增值税额为0

- D 、应退增值税65.1万元,免抵增值税额为3.9万元

- 10 【单选题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为13%,退税率为10%。2019年6月购进原材料一批,取得的增值税专用发票注明金额500万元、税额65万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( )。

- A 、6万元

- B 、8万元

- C 、20万元

- D 、26万元

热门试题换一换

- 甲公司2012年1月1日为建造不动产取得专门借款2000万元,借款期限为3年,年利率为8%;甲公司于2012年1月1日向施工单位支付工程进度款600万元,2012年4月1日支付工程进度款800万元,2012年9月1日支付进度款700万元。甲公司将暂时闲置资金用于月固定收益率为0.5%的理财项目,其中5月1日至8月1日因装置的质量和安全问题停工,甲公司2012年借款利息应资本化的金额是( )万元。

- 某外贸企业为增值税=般纳税人,具有进出口经营权。2011年3月发生相关经营业务如下:(1)购进衬衫一批,价款300万人民币,取得专用发票,同时支付运费5000元,取得运输发票,该批衬衫当月全部出口,出口离岸价为人民币500万元;(2)从日化工厂购进化妆品一批,专用发票上注明价款200万元,增值税34万元,当月全部出口到日本,出口离岸价为人民币350万元;(3)进口化妆品一批,支付国外的买价220万元、购货佣金6万元、国外的经纪费4万元(支付运抵我国海关地前的运输费用20万元、装卸费用和保险费用11万元;支付海关地再运往商贸公司的运输费用8万元、装卸费用和保险费用3万元,已取得海关的完税凭证。(4)销售给国内某公司一批西装,开出的增值税专用发票上注明的价款为2100万元;(5)进口10辆小轿车用于销售,海关审定的关税完税价格为25万元/辆。(本月购进货物取得的增值税专用发票和运费发票均通过认证。衬衫和化妆品增值税退税率为13%,化妆品的关税税率20%,消费税税率为30%,小轿车关税税率28%,消费税税率9%)要求:根据上述资料,按下列序号回答问题,每问需计算出合计数。(以万元为单位,计算过程及结果保留小数点后两位)(1)计算该企业本月应缴纳车辆购置税;(2)计算该企业本月进口业务应纳关税;(3)计算该企业本月进口业务应纳消费税;(4)计算该企业本月进口业务应纳增值税;(5)计算该企业本月出口应退的增值税;(6)计算该企业本月应向税务机关缴纳的增值税和消费税。

- 下列各项中,按照《税收征收管理法》及《税务登记管理办法》的规定,不承担税务登记义务的是()。

- 有关五湖公司与轻盈纱厂订立的购销乙级皮棉合同,下列说法不正确的有()。

- 甲公司向银行申请短期借款,银行需要评价该企业提供服务和避免拖欠债务的能力,则银行可以选择的指标有()。

- 甲持有某上市公司已发行股份的8%。2016年7月4日,投资者乙与甲签署股份转让协议,约定以6000万元的价格受让甲持有的该上市公司全部股份。7月6日,乙将股份转让事项通知该上市公司。7月11日,双方办理了股份过户。7月18日,乙通知该上市公司股份过户已办理完毕。根据证券法律制度的规定,乙应当向中国证监会和证券交易所作出书面报告的日期是( )。

- 下列各项中,不属于分析企业财务风险应收集的信息的是( )。

- 采用资本资产定价模型,估计乙公司的股权资本成本;按照目标资本结构,估计乙公司的加权平均资本成本。

- 李某在2020年1月将一处住房出租给某公司作为招待客房(已签订合同,该公司也索要了增值税专用发票)。下列各项税务处理中,正确的有( )

亿题库—让考试变得更简单

已有600万用户下载

yw8Lq