- 单选题某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生以下业务:外购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、19.50万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

(1)免抵退税不得免征和抵扣税额抵减额=免税进口料件的组成计税价格×(出口货物征税税率-出口货物退税税率)=150×(17%-13%)=6(万元)

(2)免抵退税不得免征和抵扣税额=当期出口货物离岸价×外汇人民币牌价×(出口货物征税税率-出口货物退税税率)-免抵退税不得免征和抵扣税额抵减额=260×(17%-13%)-6=4.4(万元)

(3)当期应纳税额=120×17%-(51-4.4)-22=-48.20(万元)

(4)免抵退税额抵减额=免税购进原材料价格×材料出口货物的退税税率=150×13%=19.50(万元)

(5)出口货物“免、抵、退”税额=260×13%-19.50=14.30(万元)

(6)当期期末留抵税额>=当期免抵退税额,当期应退税额=当期免抵退税额=14.30(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为()。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、27.80万元

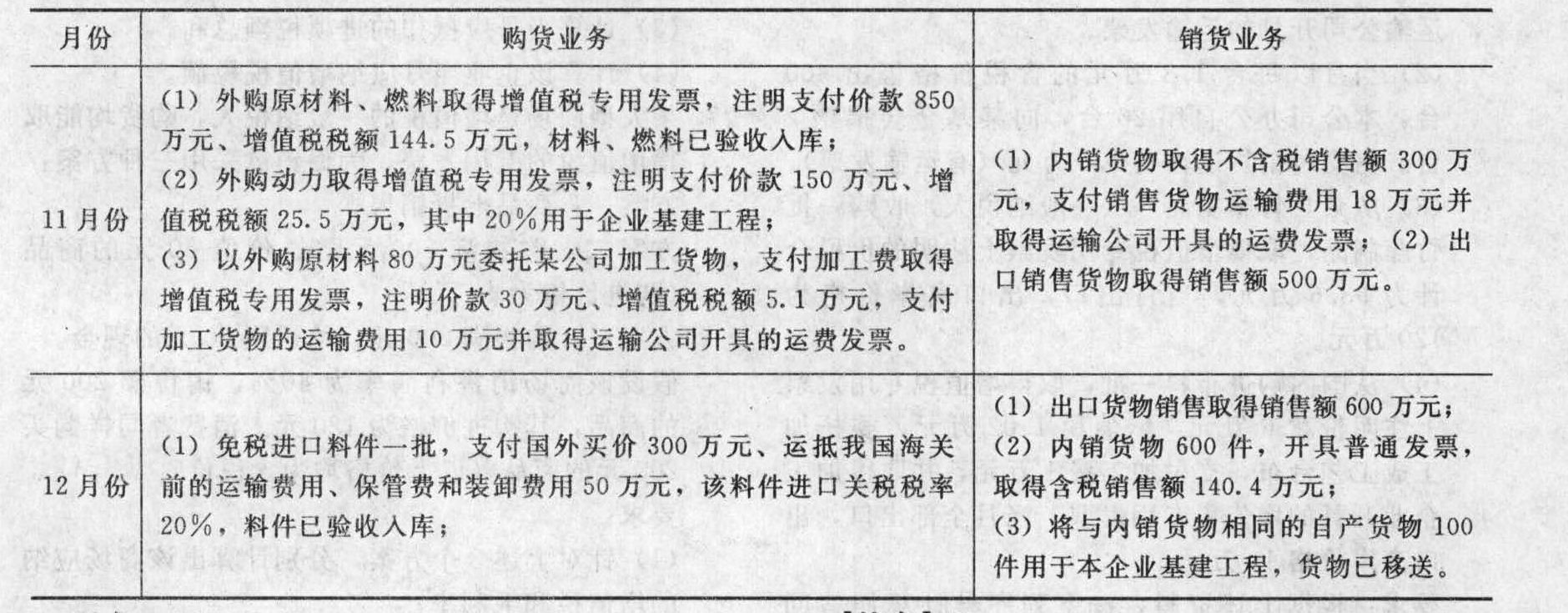

- 2 【综合题(主观)】某自营出口的生产企业为增值税一般纳税人,适用的增值税税率为17%,退税率为13%。2011年11月份和12月份的生产经营情况如下:

要求: (1)采用“免、抵、退”法计算企业2011年11月份应纳(或应退)的增值税。 (2)采用“免、抵、退”法计算企业2011年12月份应纳(或应退)的增值税。

要求: (1)采用“免、抵、退”法计算企业2011年11月份应纳(或应退)的增值税。 (2)采用“免、抵、退”法计算企业2011年12月份应纳(或应退)的增值税。

- 3 【单选题】某生产企业是增值税一般纳税人(有出口经营权),出口货物的征税率为17%,退税率为13%。2012年1月有关经营业务如下:购进原材料一批,取得的增值税专用发票注明价款200万元、增值税34万元,当月已通过认证;当月进料加工免税进口料件的组成计税价格100万元;上月期末留抵税额6万元;本月内销货物不含税销售额100万元;本月出口货物销售额折合人民币200万元。该企业当月应退增值税( )万元。

- A 、13

- B 、10

- C 、70

- D 、17

- 4 【单选题】某有出口经营权的生产企业(增值税一般纳税人),2015年11月从国内购进生产用的钢材,取得增值税一般纳税人开具的增值税专用发票,注明价款368000元,并通过主管税务机关认证。进料加工贸易进口免税料件的到岸价格为13200元;当月内销货物取得不含税销售额150000元,出口货物的离岸价为42000美元(假设美元与人民币的汇率为1:8.3),该企业出口货物适用增值税税率为17%,出口退税率为13%,进料加工计划分配率为60%。下列表述正确的是( )。

- A 、应退增值税31482. 4元,免抵增值税额为0

- B 、应退增值税37466元,免抵增值税额6136 元

- C 、应退增值税18127. 2元,免抵增值税额为0

- D 、应退增值税23967元,免抵增值税额19635 元

- 5 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2009年8月发生以下业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、19.50万元

- 6 【计算题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年6月购进原材料一批,取得的增值税专用发票注明金额500万元,税额80万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为()。

- 7 【单选题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%,2016年10月的有关经营业务为:购进原材料一批,取得增值税专用发票注明价款200万元,外购货物准予抵扣的进项税额34万元通过认证。当月进料加工出口货物耗用的保税进口料件金额100万元。本月内销货物不含税销售额100万元,收款117万元存入银行,本月出口货物的销售额折合人民币200万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( )。

- A 、4万元

- B 、8万元

- C 、13万元

- D 、26万元

- 8 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年6月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额48万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、27.80万元

- 9 【单选题】某生产企业(具有出口经营权)为增值税一般纳税人,2019年5月从国内采购生产用原材料一批,取得增值税专用发票,注明价款810万元、增值税税额105.3万元;当月国内销售货物取得不含税销售额150万元,出口自产货物取得收入折合人民币690万元;已知,适用的增值税税率为13%,出口退税率为10%,月初无留抵税额,相关发票均已经过主管税务机关认证并允许抵扣。则下列关于该企业增值税的税务处理中,说法正确的是( )

- A 、应缴纳增值税25.5万元,免抵增值税额为89.7万元

- B 、应退增值税65.1万元,免抵增值税额为0

- C 、应退增值税69万元,免抵增值税额为0

- D 、应退增值税65.1万元,免抵增值税额为3.9万元

- 10 【单选题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为13%,退税率为10%。2019年6月购进原材料一批,取得的增值税专用发票注明金额500万元、税额65万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( )。

- A 、6万元

- B 、8万元

- C 、20万元

- D 、26万元

热门试题换一换

- 调整现金流量法的计算思路为( )。

- 下列各项中,与注册会计师设计样本时所确定的样本量存在反向变动关系的有( )。

- 某啤酒厂销售A型啤酒20吨给副食品公司,开具税控专用发票收取价款58 000元,收取包装物押金3 000元;销售B型啤酒10吨给宾馆,开具普通发票取得收取32 760元,收取包装物押金1 500元。该啤酒厂应缴纳的消费税是( )。

- 如果注册会计师被要求提供第二次意见,应当评价不利影响的重要程度并在必要时采取防范措施消除不利影响或将其降至可接受的低水平。下列防范措施中错误的是( )。

- 下列关于“长期投资的特征”的表述中,不正确的是( )。

- 在剩余股利政策下,计算下列数据:①权益筹资数额;②每股现金股利。

- 戊小学是否享有票据权利?并说明理由。

- 我国的法人主要有()

- 计算业务(3)在不动产所在地应预缴的增值税和应预缴的城市维护建设税。

- 计算业务(2)的销项税额和进项税额。

亿题库—让考试变得更简单

已有600万用户下载

R1GZ7