- 单选题某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2009年8月发生以下业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、19.50万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

(1)免抵退税不得免征和抵扣税额抵减额=免税进口料件的组成计税价格×(出口货物征税税率-出口货物退税税率)=150×(17%-13%)=6(万元)

(2)免抵退税不得免征和抵扣税额=当期出口货物离岸价×外汇人民币牌价×(出口货物征税税率-出口货物退税税率)-免抵退税不得免征和抵扣税额抵减额=260×(17%-13%)-6=4.4(万元)

(3)当期应纳税额=120×17%-(51-4.4)-22=-48.20(万元)

(4)免抵退税额抵减额=免税购进原材料价格×材料出口货物的退税税率=150×13%=19.50(万元)

(5)出口货物“免、抵、退”税额=260×13%-19.50=14.30(万元)

(6)当期期末留抵税额>当期免抵退税额,当期应退税额=当期免抵退税额=14.30(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为()。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、27.80万元

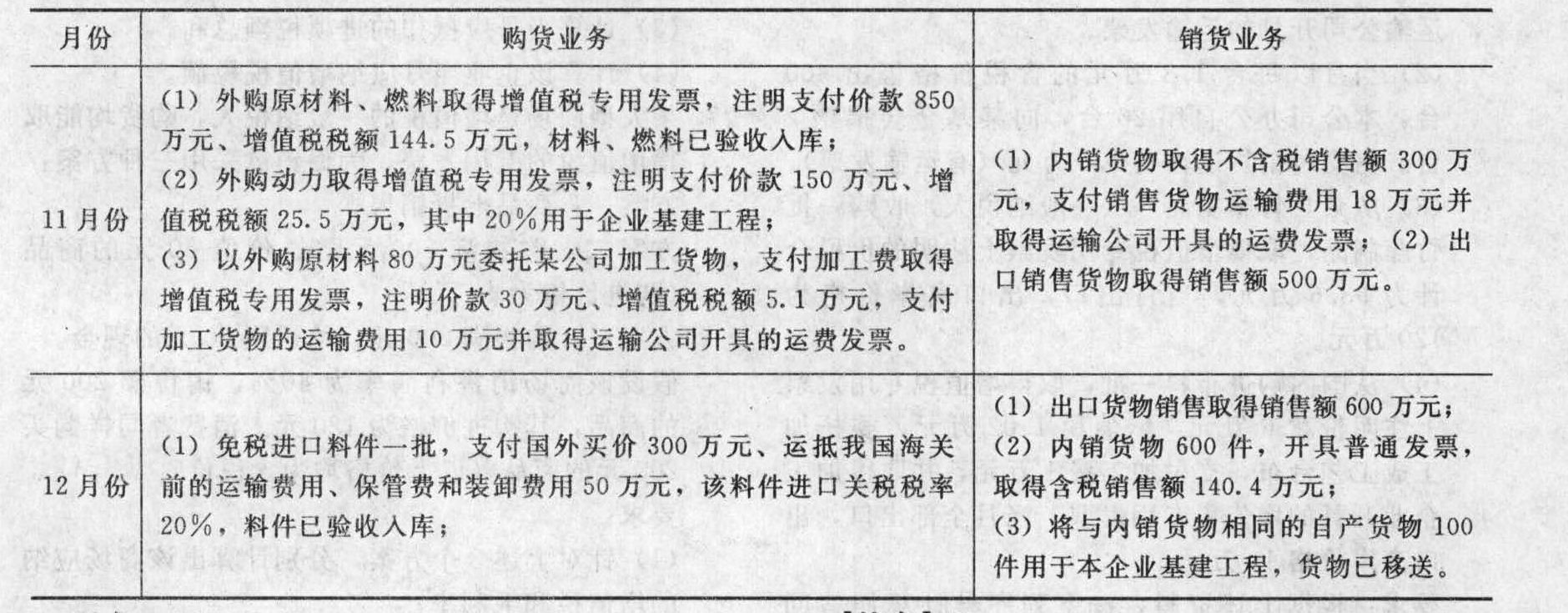

- 2 【综合题(主观)】某自营出口的生产企业为增值税一般纳税人,适用的增值税税率为17%,退税率为13%。2011年11月份和12月份的生产经营情况如下:

要求: (1)采用“免、抵、退”法计算企业2011年11月份应纳(或应退)的增值税。 (2)采用“免、抵、退”法计算企业2011年12月份应纳(或应退)的增值税。

要求: (1)采用“免、抵、退”法计算企业2011年11月份应纳(或应退)的增值税。 (2)采用“免、抵、退”法计算企业2011年12月份应纳(或应退)的增值税。

- 3 【单选题】某生产企业是增值税一般纳税人(有出口经营权),出口货物的征税率为17%,退税率为13%。2012年1月有关经营业务如下:购进原材料一批,取得的增值税专用发票注明价款200万元、增值税34万元,当月已通过认证;当月进料加工免税进口料件的组成计税价格100万元;上月期末留抵税额6万元;本月内销货物不含税销售额100万元;本月出口货物销售额折合人民币200万元。该企业当月应退增值税( )万元。

- A 、13

- B 、10

- C 、70

- D 、17

- 4 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生以下业务:外购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、19.50万元

- 5 【单选题】某有出口经营权的生产企业(增值税一般纳税人),2015年11月从国内购进生产用的钢材,取得增值税一般纳税人开具的增值税专用发票,注明价款368000元,并通过主管税务机关认证。进料加工贸易进口免税料件的到岸价格为13200元;当月内销货物取得不含税销售额150000元,出口货物的离岸价为42000美元(假设美元与人民币的汇率为1:8.3),该企业出口货物适用增值税税率为17%,出口退税率为13%,进料加工计划分配率为60%。下列表述正确的是( )。

- A 、应退增值税31482. 4元,免抵增值税额为0

- B 、应退增值税37466元,免抵增值税额6136 元

- C 、应退增值税18127. 2元,免抵增值税额为0

- D 、应退增值税23967元,免抵增值税额19635 元

- 6 【计算题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年6月购进原材料一批,取得的增值税专用发票注明金额500万元,税额80万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为()。

- 7 【单选题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%,2016年10月的有关经营业务为:购进原材料一批,取得增值税专用发票注明价款200万元,外购货物准予抵扣的进项税额34万元通过认证。当月进料加工出口货物耗用的保税进口料件金额100万元。本月内销货物不含税销售额100万元,收款117万元存入银行,本月出口货物的销售额折合人民币200万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( )。

- A 、4万元

- B 、8万元

- C 、13万元

- D 、26万元

- 8 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年6月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额48万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、27.80万元

- 9 【单选题】某生产企业(具有出口经营权)为增值税一般纳税人,2019年5月从国内采购生产用原材料一批,取得增值税专用发票,注明价款810万元、增值税税额105.3万元;当月国内销售货物取得不含税销售额150万元,出口自产货物取得收入折合人民币690万元;已知,适用的增值税税率为13%,出口退税率为10%,月初无留抵税额,相关发票均已经过主管税务机关认证并允许抵扣。则下列关于该企业增值税的税务处理中,说法正确的是( )

- A 、应缴纳增值税25.5万元,免抵增值税额为89.7万元

- B 、应退增值税65.1万元,免抵增值税额为0

- C 、应退增值税69万元,免抵增值税额为0

- D 、应退增值税65.1万元,免抵增值税额为3.9万元

- 10 【单选题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为13%,退税率为10%。2019年6月购进原材料一批,取得的增值税专用发票注明金额500万元、税额65万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( )。

- A 、6万元

- B 、8万元

- C 、20万元

- D 、26万元

热门试题换一换

- 以下符合税务行政复议规定的有( )。

- 下列事项中,影响企业的当期损益的有( )。

- 下列哪项在内部控制风险评估程序担当重要的角色,他们应采取措施对可能影响整个企业的风险,以及不同的组织活动或实体所面对的风险进行评估()。

- 浙江吉利控股集团有限公司收购享有“世界上最安全汽车”美誉的瑞典豪华品牌沃尔沃轿车。堪称“蛇吞象”故事的现代版。由此,人们自然会想起2004年联想集团收购IBM个人电脑事业部,它们之间不乏相同点。回顾收购后5年多走过的历程,在肯定收购取得了初步成功的同时,联想集团董事长柳传志并不讳言联想曾经走过的弯路,包括:对境外并购交易中文化融合的难度,估计多高都不算过分,并由此发出感叹:“文化磨合决定收购的成败!”当初评估收购风险时,柳传志认为主要存在于四个方面:市场流失、员工流失、文化磨合和业务整合。其中,文化磨合是他最为担心的。收购后维持上至最高管理层、下至销售人员不变,只是迈出文化磨合的第一步。在收购后的日常管理中,两国复杂的国情和两个企业各具特色的企业文化,还是给联想集团带来了种种不和谐的尴尬。由此可见,我国企业在进行企业并购尤其是境外并购过程中,应当重视并购相关风险,尤其应防止忽视企业间文化差异和理念冲突,确保并购重组成功。要求:简要分析如何解决并购重组中的文化整合。

- 注册会计师的审计目标不同,针对相同的鉴证对象所收集的证据通常会不同。在实施风险评估程序以确定某项控制是否被执行时,注册会计师主要应当获取( )方面的证据。

- 某银行为了减少顾客等待的时间,提高银行效率并为顾客创造价值,开发了一种叫号系统,这种系统能使客户知道自己的等待时间并提示他们要办理业务的柜台号。根据以上信息,从价值链分析的角度可以判断这个活动属于( )。

- 根据《企业破产法》的规定,对债务人的特定财产享有担保权的债权人,未放弃优先受偿权利,下列各项中,不享有表决权的有()。

- 根据人民币银行结算账户管理的有关规定,存款人申请开立的下列人民币银行结算账户中,应当报送中国人民银行当地分支行核准的是()。

- 根据票据法律制度的规定,下列票据行为人中,其签章不符合票据法规定可导致票据无效的是( )。

亿题库—让考试变得更简单

已有600万用户下载

o2xVM