- 计算题某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年6月购进原材料一批,取得的增值税专用发票注明金额500万元,税额80万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为()。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案“免抵退”税不得免征和抵扣税额=FOB价×(征税率-退税率)=200×(16%-13%)=6(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为()。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、27.80万元

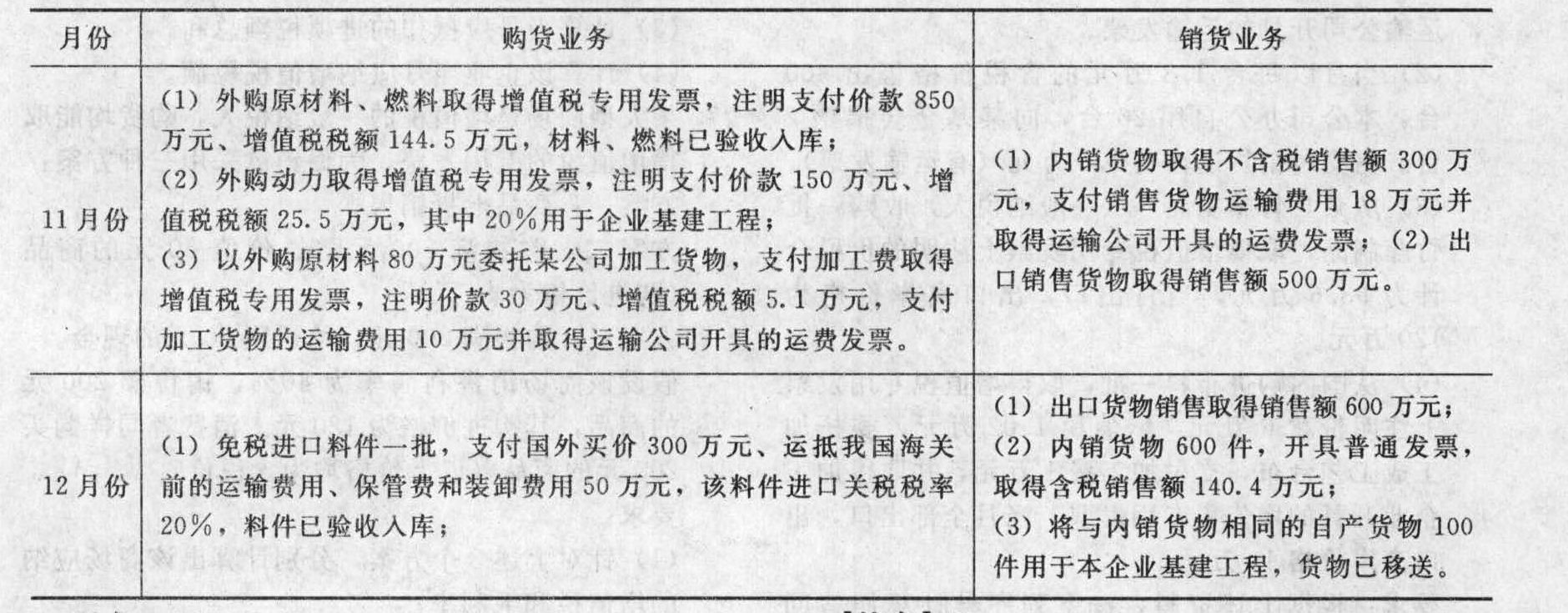

- 2 【综合题(主观)】某自营出口的生产企业为增值税一般纳税人,适用的增值税税率为17%,退税率为13%。2011年11月份和12月份的生产经营情况如下:

要求: (1)采用“免、抵、退”法计算企业2011年11月份应纳(或应退)的增值税。 (2)采用“免、抵、退”法计算企业2011年12月份应纳(或应退)的增值税。

要求: (1)采用“免、抵、退”法计算企业2011年11月份应纳(或应退)的增值税。 (2)采用“免、抵、退”法计算企业2011年12月份应纳(或应退)的增值税。

- 3 【单选题】某生产企业是增值税一般纳税人(有出口经营权),出口货物的征税率为17%,退税率为13%。2012年1月有关经营业务如下:购进原材料一批,取得的增值税专用发票注明价款200万元、增值税34万元,当月已通过认证;当月进料加工免税进口料件的组成计税价格100万元;上月期末留抵税额6万元;本月内销货物不含税销售额100万元;本月出口货物销售额折合人民币200万元。该企业当月应退增值税( )万元。

- A 、13

- B 、10

- C 、70

- D 、17

- 4 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生以下业务:外购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、19.50万元

- 5 【单选题】某有出口经营权的生产企业(增值税一般纳税人),2015年11月从国内购进生产用的钢材,取得增值税一般纳税人开具的增值税专用发票,注明价款368000元,并通过主管税务机关认证。进料加工贸易进口免税料件的到岸价格为13200元;当月内销货物取得不含税销售额150000元,出口货物的离岸价为42000美元(假设美元与人民币的汇率为1:8.3),该企业出口货物适用增值税税率为17%,出口退税率为13%,进料加工计划分配率为60%。下列表述正确的是( )。

- A 、应退增值税31482. 4元,免抵增值税额为0

- B 、应退增值税37466元,免抵增值税额6136 元

- C 、应退增值税18127. 2元,免抵增值税额为0

- D 、应退增值税23967元,免抵增值税额19635 元

- 6 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2009年8月发生以下业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、19.50万元

- 7 【单选题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%,2016年10月的有关经营业务为:购进原材料一批,取得增值税专用发票注明价款200万元,外购货物准予抵扣的进项税额34万元通过认证。当月进料加工出口货物耗用的保税进口料件金额100万元。本月内销货物不含税销售额100万元,收款117万元存入银行,本月出口货物的销售额折合人民币200万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( )。

- A 、4万元

- B 、8万元

- C 、13万元

- D 、26万元

- 8 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年6月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额48万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、27.80万元

- 9 【单选题】某生产企业(具有出口经营权)为增值税一般纳税人,2019年5月从国内采购生产用原材料一批,取得增值税专用发票,注明价款810万元、增值税税额105.3万元;当月国内销售货物取得不含税销售额150万元,出口自产货物取得收入折合人民币690万元;已知,适用的增值税税率为13%,出口退税率为10%,月初无留抵税额,相关发票均已经过主管税务机关认证并允许抵扣。则下列关于该企业增值税的税务处理中,说法正确的是( )

- A 、应缴纳增值税25.5万元,免抵增值税额为89.7万元

- B 、应退增值税65.1万元,免抵增值税额为0

- C 、应退增值税69万元,免抵增值税额为0

- D 、应退增值税65.1万元,免抵增值税额为3.9万元

- 10 【单选题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为13%,退税率为10%。2019年6月购进原材料一批,取得的增值税专用发票注明金额500万元、税额65万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( )。

- A 、6万元

- B 、8万元

- C 、20万元

- D 、26万元

热门试题换一换

- 某广告公司2011年4月发生以下业务:(1)承接某化妆品公司的广告宣传业务,取得广告费400万元,其中支付给某影星做广告代言人的报酬100万元,支付给当地电视台广告部的发布费200万元。(2)承接某制药公司的广告宣传业务,取得广告业务收入为94万元,核算的营业成本为90万元,支付给某电视台的广告发布费为25万元,支付给某报社的广告发布费为18万元。经主管税务机关审核,认为其广告收费明显偏低,且无正当理由,又无同类广告可比价格,于是决定重新审核其计税价格(核定的成本利润率为16%)。(3)承接某酒厂的广告宣传业务,为其在某大厦楼顶制作大型灯箱广告牌,收取价款100万元。广告公司利用自有车间进行了加工制作,为此外购材料60万元,取得了购货的发票,人工费2万元;还支付大厦管理部门批准安装的费用4万元。(4)当月以价值100万元不动产、30万元的无形资产投资入股某企业。(5)参与主办一次服装表演,取得收入10万元。(6)转让广告案例的编辑、制作权取得收入10万元。(7)所属洗印社取得营业收入5万元,购买纸张发生支出1万元。要求:分别计算该广告公司当月各项业务应纳的营业税税额。

- 王某为做生意向其朋友张某借款10000元,双方未约定利息。王某还款时,张某索要利息,王某以没有约定为由拒绝。根据《合同法》的规定,下列关于王某是否支付利息的表述中,正确的是()。

- 甲制造企业有A车间、B车间、C车间和D销售门市部,A车间专门生产零件,B 车间专门生产部件,该零部件不存在活跃市场,A 车间、B 车间生产完成后由C 车间负责组装产品,再由独立核算的D门市部负责销售。D门市部除销售该产品外,还负责销售其他产品。则甲企业正确的资产组划分为()。

- 注册会计师在执行财务报表审计业务时,应当执行恰当的审计程序。以下所列程序中,每次审计时均必须实施的有( )。

- 下列关于纳税申报的表述错误的是( )。

- A会计师事务所拟接受W公司委托审计其2011年度财务报表,在接受委托前与审计其2010年财务报表的E会计师事务所进行沟通,以下有关说法中不正确的是( )。

- 请分别上述6种情况,判断ABC会计师事务所或相关注册会计师的独立性是否会受到损害,并简要说明理由。

- 若有两个投资方案,原始投资额不同,彼此相互排斥,各方案项目有效期相同,可以采用下列哪种方法进行选优()。

- 引入境外战略投资者的审批程序和认购股份后限定转让时间是否符合规定?并分别说明理由。

- 2×17年,甲公司发生的有关交易或事项如下:(1)购入商品应付乙公司账款2000万元,以库存商品偿付该欠款的20%,其余以银行存款支付;(2)以持有的公允价值为2500万元的对子公司(丙公司)投资换取公允价值为2400万元的丁公司25%股权,补价100万元以现金收取并存入银行;(3)以分期收款结算方式销售大型设备,款项分3年收回;(4)甲公司向戊公司发行自身普通股,取得戊公司对己公司80%股权。上述交易均发生于非关联方之间。不考虑其他因素,下列各项关于甲公司2×17年发生的上述交易或事项中,属于非货币性资产交换的是( )。

亿题库—让考试变得更简单

已有600万用户下载

B0g2X