- 单选题某生产企业是增值税一般纳税人(有出口经营权),出口货物的征税率为17%,退税率为13%。2012年1月有关经营业务如下:购进原材料一批,取得的增值税专用发票注明价款200万元、增值税34万元,当月已通过认证;当月进料加工免税进口料件的组成计税价格100万元;上月期末留抵税额6万元;本月内销货物不含税销售额100万元;本月出口货物销售额折合人民币200万元。该企业当月应退增值税( )万元。

- A 、13

- B 、10

- C 、70

- D 、17

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

(1)免抵退税不得免征和抵扣税额抵减额=免税进口料件的组成计税价格×(出口货物征税率-出口货物退税率)=100×(17%-13%)=4(万元)

(2)免抵退税不得免征和抵扣税额=当期出口货物离岸价×外汇人民币牌价×(出口货物征税率-出口货物退税率)-免抵退税不得免征和抵扣税额抵减额=200×(17%-13%)-4=8-4=4(万元)

(3)当期应纳税额=100×17%-(34-4)-6=17-30-6=-19(万元)

(4)免抵退税额抵减额=免税购进原材料×材料出口货物退税率=100×13%=13(万元)

(5)出口货物“免、抵、退”税额=200×13%-13=13(万元)

(6)按规定,如当期期末留抵税额>当期免抵退税额时:当期应退税额=当期免抵退税额即该企业应退税额=13(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为()。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、27.80万元

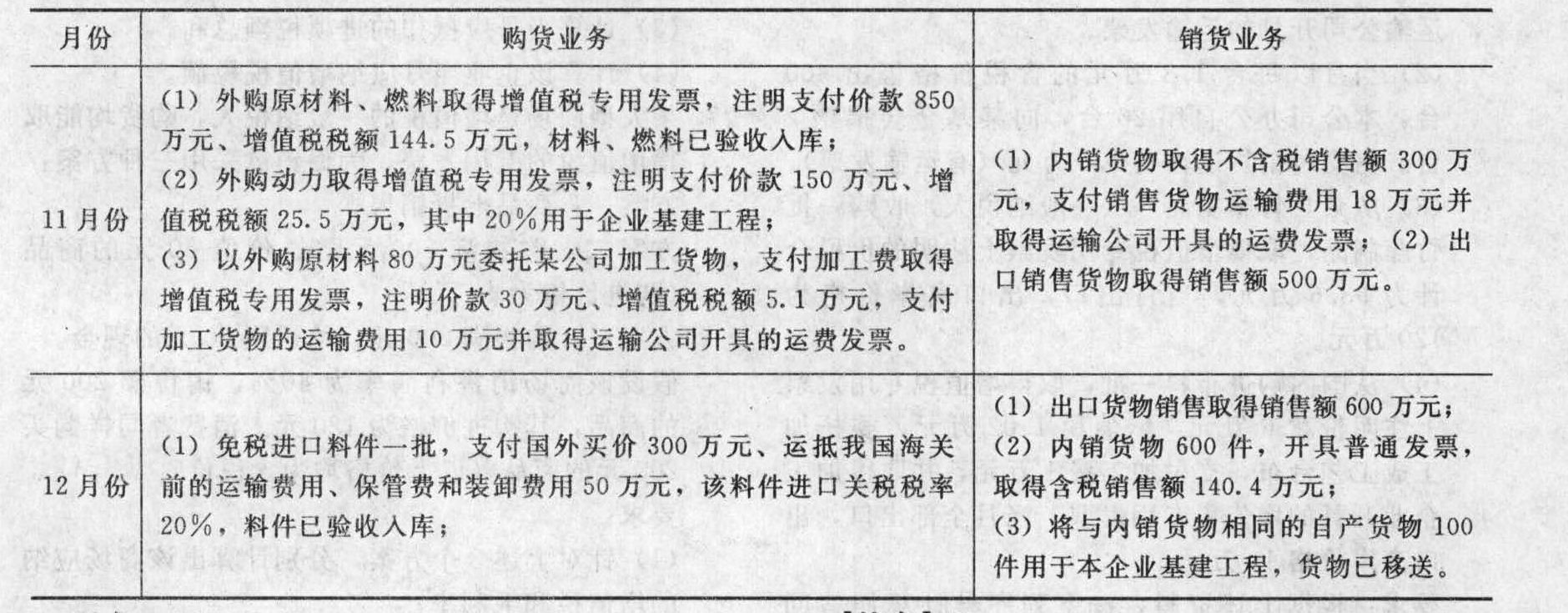

- 2 【综合题(主观)】某自营出口的生产企业为增值税一般纳税人,适用的增值税税率为17%,退税率为13%。2011年11月份和12月份的生产经营情况如下:

要求: (1)采用“免、抵、退”法计算企业2011年11月份应纳(或应退)的增值税。 (2)采用“免、抵、退”法计算企业2011年12月份应纳(或应退)的增值税。

要求: (1)采用“免、抵、退”法计算企业2011年11月份应纳(或应退)的增值税。 (2)采用“免、抵、退”法计算企业2011年12月份应纳(或应退)的增值税。

- 3 【综合题(主观)】某市进出口企业(增值税一般纳税人)发生如下业务:进口设备一批,合同规定货款50000美元,进口海运费1000美元,报关费及港口至企业内陆运费200美元,买方另支付进口货物保险费100美元,向自己的采购代理人支付佣金200美元,向货物代理中介支付中介费500美元。(设备关税税率7%,当期汇率1:7)进口后将此批设备以500000元含税价格销售,开出普通发票。要求:(1)计算其应纳关税;(2)计算其进口环节其他税金合计;(3)计算内销环节实际缴纳各项税金及附加合计。

- 4 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生以下业务:外购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、19.50万元

- 5 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2009年8月发生以下业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、19.50万元

- 6 【计算题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年6月购进原材料一批,取得的增值税专用发票注明金额500万元,税额80万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为()。

- 7 【单选题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%,2016年10月的有关经营业务为:购进原材料一批,取得增值税专用发票注明价款200万元,外购货物准予抵扣的进项税额34万元通过认证。当月进料加工出口货物耗用的保税进口料件金额100万元。本月内销货物不含税销售额100万元,收款117万元存入银行,本月出口货物的销售额折合人民币200万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( )。

- A 、4万元

- B 、8万元

- C 、13万元

- D 、26万元

- 8 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年6月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额48万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、27.80万元

- 9 【单选题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为13%,退税率为10%。2019年6月购进原材料一批,取得的增值税专用发票注明金额500万元、税额65万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( )。

- A 、6万元

- B 、8万元

- C 、20万元

- D 、26万元

- 10 【单选题】某生产企业为增值税一般纳税人,生产销售货物适用税率9%。2020年1月从农业生产者购进免税农产品,开具农产品收购发票,注明金额为40万元;从小规模纳税人购入农产品,取得增值税专用发票,注明金额8万元、税额0.24万元。假设农产品未纳入核定扣除范围,取得增值税扣税凭证当月计算抵扣进项税。该企业当月可抵扣进项税额为( )万元。

- A 、3.84

- B 、3.60

- C 、4.24

- D 、4.32

热门试题换一换

- 甲、乙外出游玩,向丙借相机一部,用毕甲将相机带回家。丁到甲家见此相机,执意要以3000元买下,甲见此价高于市价,便隐瞒实情表示同意并将相机交付与丁。不久,丁因手头拮据又向乙以2000元兜售该相机。乙见此相机眼熟,便向丁询问,丁如实相告,乙遂将之买下。根据物权法律制度的规定,此时,相机应当归( )所有。

- 某国有集团公司,按照中央国资委的要求,正在全面引进风险管理的理念和制度。其中,设立首席风险总监是一个标志性的符号。但是内部选拔后并未得到合适的人选,于是人力资源总监决定从外部招聘,一时应聘者云集。该人力资源总监考察应聘者的岗位技能,一般包括( )。

- 某公司董事会在进行战略决策时主要的出发点就是看战略方案能否被股东接受。衡量战略可接受性的主要方法是对特定战略可能产生的投资回报进行评估。下列选项中,用于衡量战略可接受性,最广泛使用的投资评估方法是( )。

- 确定月末产成品存货成本。

- 债券A和债券B是两只在同一资本市场上刚发行的按年付息的平息债券。它们的面值和票面利率均相同,只是到期时间不同。假设两只债券的风险相同,并且等风险投资的必要报酬率低于票面利率,则()。

- 根据本题要点(4)所提示的内容,指出A股东还可以采取什么行动?并说明理由。

- 下列是敏感系数所不具有的性质的有( )。

- F公司向管理人提出以其受让G公司的债权抵销所欠A公司债务的主张是否成立?并说明理由。

- 家具企业甲公司经营红木家具,拥有“古镜”与“古境”两项注册商标。甲拟将“古镜”商标转让给乙。根据商标法律制度的规定,下列表述中,正确的有()。

- 海兰公司为何最终向建材公司清偿了票据?

- 下列各项中,属于总体战略的核心要素的是( )。

亿题库—让考试变得更简单

已有600万用户下载

DebGR