- 单选题某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%,2016年10月的有关经营业务为:购进原材料一批,取得增值税专用发票注明价款200万元,外购货物准予抵扣的进项税额34万元通过认证。当月进料加工出口货物耗用的保税进口料件金额100万元。本月内销货物不含税销售额100万元,收款117万元存入银行,本月出口货物的销售额折合人民币200万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( )。

- A 、4万元

- B 、8万元

- C 、13万元

- D 、26万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

不得免征和抵扣税额=(出口货物离岸价×外汇人民币折合率-免税购进原材料价格)×(适用税率-退税率)=(200-100)×(17%-13%)=4(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为()。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、27.80万元

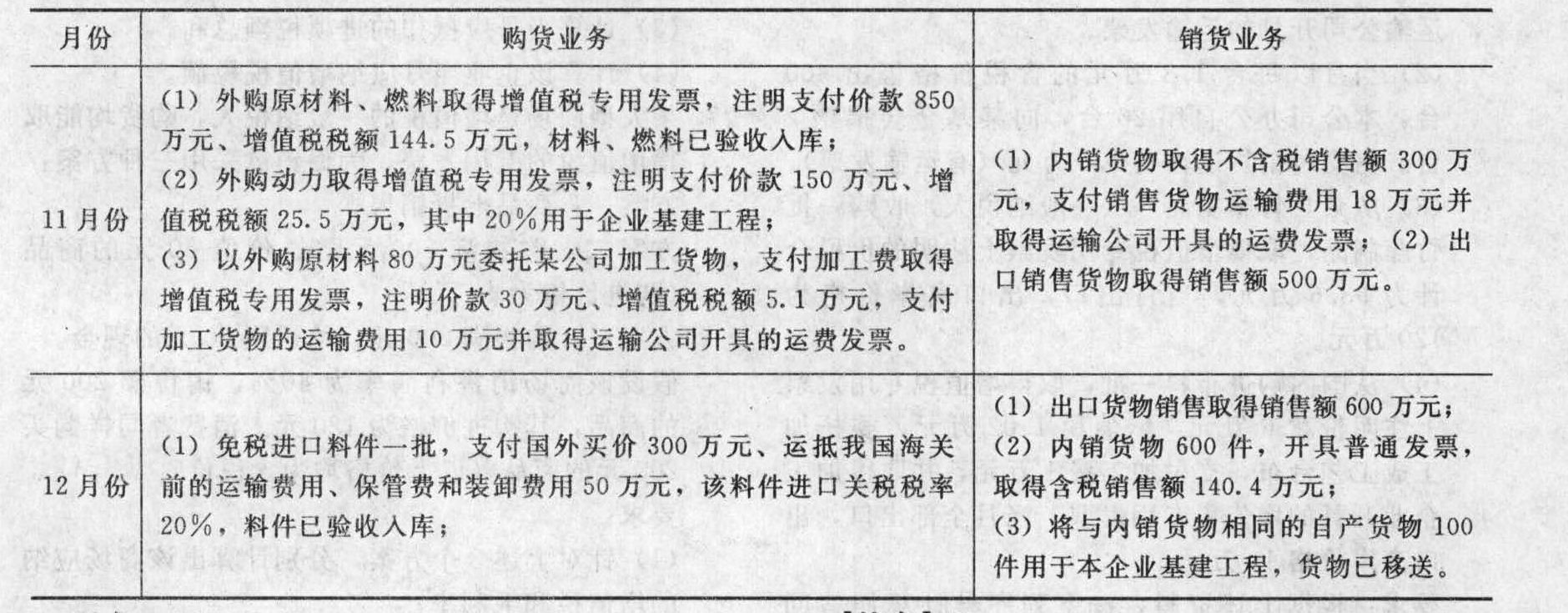

- 2 【综合题(主观)】某自营出口的生产企业为增值税一般纳税人,适用的增值税税率为17%,退税率为13%。2011年11月份和12月份的生产经营情况如下:

要求: (1)采用“免、抵、退”法计算企业2011年11月份应纳(或应退)的增值税。 (2)采用“免、抵、退”法计算企业2011年12月份应纳(或应退)的增值税。

要求: (1)采用“免、抵、退”法计算企业2011年11月份应纳(或应退)的增值税。 (2)采用“免、抵、退”法计算企业2011年12月份应纳(或应退)的增值税。

- 3 【单选题】某生产企业是增值税一般纳税人(有出口经营权),出口货物的征税率为17%,退税率为13%。2012年1月有关经营业务如下:购进原材料一批,取得的增值税专用发票注明价款200万元、增值税34万元,当月已通过认证;当月进料加工免税进口料件的组成计税价格100万元;上月期末留抵税额6万元;本月内销货物不含税销售额100万元;本月出口货物销售额折合人民币200万元。该企业当月应退增值税( )万元。

- A 、13

- B 、10

- C 、70

- D 、17

- 4 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生以下业务:外购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、19.50万元

- 5 【单选题】某有出口经营权的生产企业(增值税一般纳税人),2015年11月从国内购进生产用的钢材,取得增值税一般纳税人开具的增值税专用发票,注明价款368000元,并通过主管税务机关认证。进料加工贸易进口免税料件的到岸价格为13200元;当月内销货物取得不含税销售额150000元,出口货物的离岸价为42000美元(假设美元与人民币的汇率为1:8.3),该企业出口货物适用增值税税率为17%,出口退税率为13%,进料加工计划分配率为60%。下列表述正确的是( )。

- A 、应退增值税31482. 4元,免抵增值税额为0

- B 、应退增值税37466元,免抵增值税额6136 元

- C 、应退增值税18127. 2元,免抵增值税额为0

- D 、应退增值税23967元,免抵增值税额19635 元

- 6 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2009年8月发生以下业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、19.50万元

- 7 【计算题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年6月购进原材料一批,取得的增值税专用发票注明金额500万元,税额80万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为()。

- 8 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年6月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额48万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、27.80万元

- 9 【单选题】某生产企业(具有出口经营权)为增值税一般纳税人,2019年5月从国内采购生产用原材料一批,取得增值税专用发票,注明价款810万元、增值税税额105.3万元;当月国内销售货物取得不含税销售额150万元,出口自产货物取得收入折合人民币690万元;已知,适用的增值税税率为13%,出口退税率为10%,月初无留抵税额,相关发票均已经过主管税务机关认证并允许抵扣。则下列关于该企业增值税的税务处理中,说法正确的是( )

- A 、应缴纳增值税25.5万元,免抵增值税额为89.7万元

- B 、应退增值税65.1万元,免抵增值税额为0

- C 、应退增值税69万元,免抵增值税额为0

- D 、应退增值税65.1万元,免抵增值税额为3.9万元

- 10 【单选题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为13%,退税率为10%。2019年6月购进原材料一批,取得的增值税专用发票注明金额500万元、税额65万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( )。

- A 、6万元

- B 、8万元

- C 、20万元

- D 、26万元

热门试题换一换

- 蓝天服装厂对各项产品均建立标准成本制度,本年度男式衬衫每件的标准成本及实际成本的资料如下:假定该厂在本会计期间共生产衬衫4800件,没有原材料存货及在产品存货,其成本差异总额为576元。要求:分析计算上述成本差异576元的构成情况。

- 下列有关企业发生的全部成本转为费用的方式表述正确的有( )。

- 2008年1月1日,甲企业向银行贷款100万元,乙企业为甲企业的银行债务提供保证,保证方式为连带责任保证。2008年7月1日,贷款期限届满,甲企业不能清偿到期的债务,银行在2008年8月1日时要求乙承担保证责任,乙企业于2008年8月10日按照合同约定清偿了债务,那么乙企业对甲企业追偿权的诉讼时效,应该从( )开始计算。

- 人民法院受理了某企业的破产案件后,依法裁定对该企业重整,债务人依法制作了重整计划草案,在对该重整计划草案进行表决的债权人会议中,依法分为了4个表决权组,各组的情况如下:甲组:共有债权人5人,其所代表的债权额为320万元;乙组:共有债权人30人,其所代表的债权额为1250万元;丙组:共有债权人3人,其所代表的债权额为550万元;丁组:共有债权人32人,其所代表的债权额为3000万元下列各选项中,可以直接通过重整计划草案的是()。

- 在了解关联方关系及其交易时,项目组内部讨论的内容可能包括( )。

- 计算该房地产开发公司2019年计算土地增值税时准予扣除的地价款及相关费用;

- 以下关于国际税收的说法正确的是( )。

- 违反《公司法》规定,应当承担民事赔偿责任和缴纳罚款、罚金的,其财产不足以支付时,公司应当先( )。

- 某高校教师2019年8月所取得的下列收入中,应计算缴纳个人所得税的是()。

- 下列关于前后任注册会计师沟通要求的说法中,错误的是()。

- 根据本题要点(3)所提示的内容,A公司代销的发行方式及代销期限是否符合规定?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

oDoae