- 综合题(主观)

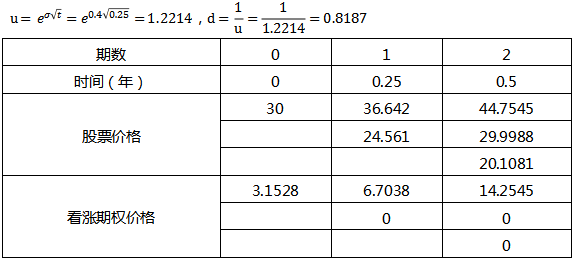

题干:甲股票当前市价每股30元,市场上有该股为标的资产的期权交易,有关资料如下:(1)甲股票到期时间为半年的看涨期权和看跌期权,执行价格均为30.5元。(2)甲股票半年后的市价的预测情况如表所示。(3)根据甲股票历史数据测算连续复利收益率标准差0.4。(4)无风险报酬率4%。(5)1元连续复利终值如表所示:要求:

题目:如果年收益率标准差不变,利用两期二叉树模型计算股价上行乘数和下行乘数,并确定以该股票为标的资产的看涨期权价格。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

计算说明:

4%/4=上行概率×(1.2214-1)+(1-上行概率)×(0.8187-1)

上行概率=0.4750

[14.2545×0.4750+0×(1-0.4750)]/(1+1%)=6.7038(元)

[6.7038×0.4750+0×(1-0.4750)]/(1+1%)=3.1528(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该项股票为标的资产的看涨期权的价格;

- 2 【计算分析题】若年收益率的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格;

- 3 【计算分析题】若年收益率的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格。

- 4 【计算分析题】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格。

- 5 【综合题(主观)】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格。

- 6 【计算分析题】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内;看涨期权价格

- 7 【计算分析题】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内: 单位:元

- 8 【计算分析题】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内: 单位:元

- 9 【计算分析题】如果年收益率标准差不变,利用两期二叉树模型计算股价上行乘数和下行乘数,并确定以该股票为标的资产的看涨期权价格。

- 10 【综合题(主观)】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内。

热门试题换一换

- A公司计划引进新型产品生产技术,相关资料如下:资料1:考虑到市场的成长需要一定时间,该项目分两期进行。第一期需要购置十套专用设备,预计每套价款90万元,追加流动资金140万元。于2010年末投入,2011年投产,生产能力为50万件。该新产品预计销售单价20元/件,单位变动成本12元/件,每年增加固定付现成本40万元。该公司所得税税率为25%。第二期要投资购置二十套专用设备,预计每套价款为70万元,于2013年年末投入,需再追加流动资金240万元,2014年投产,生产能力为120万件,预计新产品销售单价20元/件,单位变动成本12元/件,每年增加固定付现成本80万元。公司的会计政策与税法规定相同,设备按5年折旧,采用直线法计提,净残值率为零。假设以上现金流量均为剔除通货膨胀影响后的实际现金流量。资料2:公司过去没有投产过类似项目,但新项目与一家上市公司的经营项目类似,该上市公司的β为1.75,其资产负债率为50%,所得税税率为25%,预计新项目投资的目标资本结构为资产负债率为60%,新筹集负债的税前名义资本成本为23.95%。资料3:证券市场的名义无风险收益率为8.15%,证券市场的名义平均收益率为19.4%,预计年通货膨胀率为3%。要求:(1)确定项目评价的名义折现率。(2)确定项目评价的实际折现率及实际无风险利率。(3)计算不考虑期权情况下方案的净现值。(4)假设第二期项目的决策必须在2013年底决定,该行业风险较大,未来现金流量不确定,可比公司的股票价格标准差为28%,可以作为项目现金流量的标准差,要求采用布莱克一斯科尔斯期权定价模型确定考虑期权的第一期项目净现值为多少,并判断应否投资第一期项目(为简便计算,的数值均保留2位小数)。(5)计算所需系数表:

- 下列应税消费品中不属于在零售环节纳税的是( )。

- 某公司设置了内部审计部、风险管理部和审计委员会,制定了本企业的风险管理监督与改进措施。下列选项中,符合《中央企业全面风险管理指引》要求的有( )。

- 指出公司今年提高权益净利率的途径有哪些。

- 某房地产开发企业2010年需要缴纳的下列税种中,应向该市地方税务局主管税务机关申报缴纳的有()。

- 计算王先生10月转让受赠房产时计缴个人所得税的应纳税所得额。

- 根据企业破产法律制度的规定,下列选项关于债权人会议表决权的表述中,不正确的是()。

- 根据资料(4),说明甲公司对戊公司的长期股权投资在其20×9年度个别财务报表和合并财务报表中分别应当如何列报。

- 假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。投资者要求的到期收益率(有效年利率)为12.36%,B公司2018年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

- 某企业注册资本为3000万元,2019年按同期金融机构贷款利率从其关联方借款6800万元,发生借款利息680万元,关联方实际税负低于该企业,企业准予扣除的利息金额为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

25BYL