- 综合题(主观)

题干:D股票当前市价为25.00元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:(1)以D股票为标的资产的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元;(2)根据D股票历史数据测算的连续复利报酬率的标准差为0.4;(3)无风险年报价利率4%;(4)1元的连续复利终值如下:0.10.20.30.40.51.10521.22141.34991.49181.6487

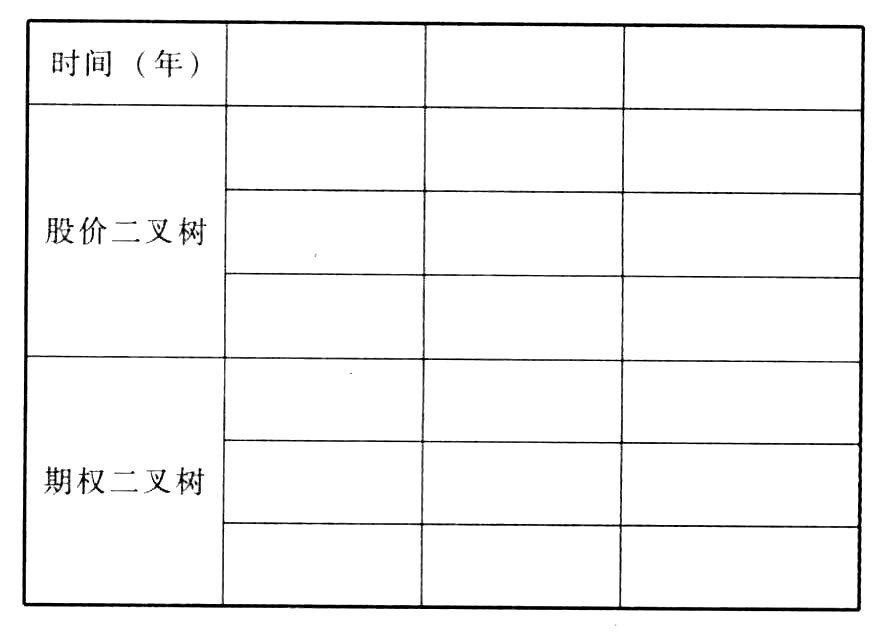

题目:若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案u=

d=1/1.2214=0.8187

看涨期权价格

单位:元

期数 0 1 2

时间(年) 0 0.25 0.5

股票价格 25.00 30.54 37.30

20.47 25.00

16.76

买入期权价格 2.65 5.64 12.00

0 0

0

表中数据计算过程如下:

25.00×1.2214=30.54(元)

25.00×0.8187=20.47(元)

30.54×1.2214=37.30(元)

20.47×1.2214=25.00(元)

20.47×0.8187=16.76(元)

上行概率P=(1+-0.8187)/(1.2214-0.8187)=0.4750

下行概率1-P=1-0.4750=0.5250

Cu=(12.00×0.4750+0×0.5250)/(1+)=5.64(元)

C0=(5.64×0.4750+0×0.5250)/(1+)=2.65(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该项股票为标的资产的看涨期权的价格;

- 2 【计算分析题】若年收益率的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格;

- 3 【计算分析题】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格;

- 4 【计算分析题】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格。

- 5 【综合题(主观)】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格。

- 6 【计算分析题】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内;看涨期权价格

- 7 【计算分析题】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内: 单位:元

- 8 【计算分析题】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内: 单位:元

- 9 【计算分析题】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内: 单位:元

- 10 【计算分析题】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内: 单位:元

热门试题换一换

- 甲公司20×8年应予资本化的借款费用是()。

- 甲公司2011年度财务报告批准对外报出日为2012年4月5日,所得税汇算清缴结束日为2012年4月15日。该公司在2012年4月5日之前发生的下列事项中,需要对2011年度财务报表进行调整的有()。

- 以下关于分析程序的各种表达中,不恰当的有()。

- 某进出口公司2011年3月份从国外进口一批施工设备共20台,每台价格3000元人民币,该批设备运抵我国大连港起卸前的包装、运输、保险和其他劳务费用共计5000元,海关于3月15日填发税款缴款书,由于该公司发生暂时经济困难,于4月3日才缴清税款,假设该类设备进口关税税率为40%。 要求: 计算该公司应缴纳的关税。

- 某个人独资企业由王某以个人财产出资设立。该企业因经营不善被解散,其财产不足以清偿所欠债务,对尚未清偿的债务,下列处理方式中,符合《个人独资企业法》规定的是()。

- 下列交易或事项产生的现金流量中,属于投资活动产生的现金流量的有()。

- 下列不属于电子商务中电子信用卡类支付工具的是( )。

- 分别指出企业自行计算缴纳税款(企业所得税除外)的错误之处,简单说明理由,并计算应补(退)的各种税款(企业所得税除外)。

- A公司拟采用配股的方式进行融资。以该公司20×1年12月31日总股数3000万股为基数,每10股配3股。配股说明书公布之前20个交易日平均股价为15元/股,配股价格为10元/股。则配股除权参考价和每股股票配股权价值分别为( )。

亿题库—让考试变得更简单

已有600万用户下载

vY0yL