- 计算分析题

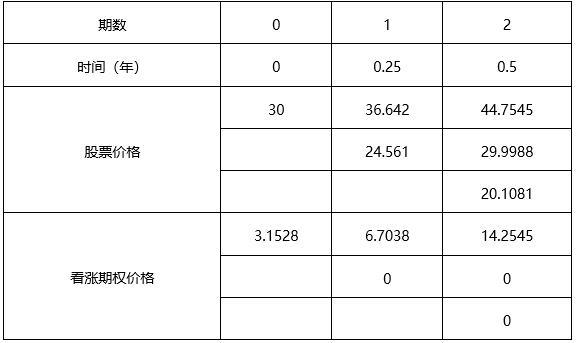

题干:甲股票当前市价每股30元,市场上有该股为标的资产的期权交易,有关资料如下:(1)甲股票到期时间为半年的看涨期权和看跌期权,执行价格均为30.5元。(2)甲股票半年后的市价的预测情况如表所示。(3)根据甲股票历史数据测算连续复利收益率标准差0.4。(4)无风险报酬率4%。(5)1元连续复利终值如表所示:要求:

题目:如果年收益率标准差不变,利用两期二叉树模型计算股价上行乘数和下行乘数,并确定以该股票为标的资产的看涨期权价格。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

计算说明:

4%/4=上行概率×(1.2214-1)+(1-上行概率)×(0.8187-1)

上行概率=0.4750

[14.2545×0.4750+0×(1-0.4750)]/(1+1%)=6.7038(元)

[6.7038×0.4750+0×(1-0.4750)]/(1+1%)=3.1528(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该项股票为标的资产的看涨期权的价格;

- 2 【计算分析题】若年收益率的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格;

- 3 【计算分析题】若年收益率的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格。

- 4 【综合题(主观)】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格。

- 5 【计算分析题】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内;看涨期权价格

- 6 【计算分析题】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内: 单位:元

- 7 【计算分析题】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内: 单位:元

- 8 【计算分析题】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内: 单位:元

- 9 【综合题(主观)】若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内。

- 10 【综合题(主观)】如果年收益率标准差不变,利用两期二叉树模型计算股价上行乘数和下行乘数,并确定以该股票为标的资产的看涨期权价格。

热门试题换一换

- [(P/A,6%,3)=2.6730]2011年1月1日确认的收入为()。

- 企业在确定经营分部时,应考虑的主要因素有()。

- 某市一卷烟生产企业(甲企业)为增值税一般纳税人,2011年8月有关经营情况如下:(1)甲企业向农业生产者收购烟叶一批,收购凭证上注明的价款800万元,并向烟叶生产者支付了国家规定的价外补贴;支付运输费用10万元,取得运输公司开具的运输发票,烟叶当期验收入库。(2)将收购的烟叶全部运往位于县城的加工厂(乙企业)加工烟丝,加工厂收取不含增值税的加工费50万元(含代垫辅料20万元),并开具增值税专用发票。(3)甲企业还从一小规模纳税人处直接外购烟丝,取得增值税普通发票上注明价款90万元。(4)生产领用本月委托加工收回的烟丝80%、外购的烟丝60%,生产卷烟1100标准箱(每标准条200支,调拨价格均大于70元)。(5)甲企业销售卷烟给批发企业(丙企业)400箱,开具的增值税专用发票注明销售额1200万元、增值税204万元,由于货款收回及时给了批发企业2%的折扣;批发企业当月售出280箱,取得不含增值税的价款1000万元。(6)甲企业经专卖局批准,销售给各卷烟专卖店300箱,取得不含税销售收入900万元,支付销货运输费用15万元并取得了经税务机关认定的运输公司开具的普通发票;取得专卖店购买卷烟延期付款的补贴收入23.4万元,已向对方开具了普通发票。(7)甲企业购进自用的运输卡车2辆,取得增值税专用发票注明销售额24万元、增值税4.08万元;购进自用的小轿车1辆,取得机动车销售发票上注明价税合计金额23.4万元。(注:生产环节卷烟消费税比例税率56%、定额税率150元/箱;烟丝消费税比例税率30%;批发环节卷烟消费税比例税率5%;相关票据已通过主管税务机关认证)要求:(1)计算甲企业外购烟叶可以抵扣的进项税额;(2)计算乙企业委托加工烟丝乙企业代收的消费税;(3)计算乙企业委托加工烟丝乙企业代收的城建税和教育费附加;(4)计算甲企业购进车辆可抵扣的进项税额;(5)计算甲企业可抵扣的进项税额总和;(6)计算甲企业销售卷烟的销项税额;(7)计算甲企业应缴纳的增值税;(8)计算甲企业与销售卷烟相关的消费税;(9)计算甲企业应缴纳的消费税;(10)计算丙企业批发卷烟应纳消费税。

- 下列各项中,覆盖企业整体的战略是()。

- 甲所持有的一张支票遗失后,向法院申请公示催告。在公告期间内,乙持一张支票到法院申报权利,甲确认该支票就是其所遗失的支票,但是乙主张自己已经善意取得该支票上的权利。根据票据法律制度的规定,下列表述中,正确的是()。

- 平衡计分卡使管理者能够把长期行为与短期行为联系在一起的程序包括()。

- 某公司2015年年末流动负债为300万元,其中金融流动负债为200万元,长期负债为500万元,其中金融长期负债300万元,股东权益为600万元;2016年年末流动负债为550万元,其中金融流动负债为400万元,长期负债为700万元,其中金融长期负债580万元,股东权益为900万元。该公司不存在金融资产,则2016年的净经营资产净投资为()万元。

- 计算业务(6)应调整的应纳税所得额。

- 根据本题要点(2)所提示的内容,管理人能否请求人民法院撤销林森公司向供电局补缴电费的行为?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

LmgVO