- 综合题(主观)本题目主要考核建筑业营业税与增值税的计算。某市区的甲建筑工程公司(增值税小规模纳税人)2010年10月发生如下经营业务:(1)承包一项建筑工程,工程价款9000万元,甲建筑工程公司将其中的防水工程分包给乙防水建筑材料生产企业(增值税小规模纳税人,具备建筑行政部门批准的建筑业施工资质),分包款600万元,其中包括乙企业在施工过程中使用其自产的防水材料,材料价税合计480万元,防水工程劳务价款120万元;乙企业在施工过程中购进生产防水材料的辅助材料,取得防伪税控系统开具的增值税专用发票,注明价款2万元、增值税0.34万元,该建筑工程当月已完工;(2)自建规格相同的商品房6栋,按市场价格销售给本单位职工3栋,取得销售收入共计7200万元,将2栋作为单位职工单身宿舍,1栋捐赠给希望工程基金会,上述自建商品房的建造成本为2000万元/栋,成本利润率20%;(3)非独立核算的运输队取得运营收入60万元、装卸费收入4万元,当月发生营业费用36万元;(4)附设工厂生产A、B两种建筑材料,本月销售A种建筑材料取得含税销售收入95.4万元,将生产的B种建筑材料移送本企业承包的另一项建筑工程使用,该批材料的生产成本110万元,无同类材料的市场价格(成本利润率为10%)。要求:根据上述资料,按下列顺序回答问题,每问需计算出合计数。(1)甲建筑工程公司承包建筑工程应缴纳的营业税;(2)乙企业承包防水工程应缴纳的营业税;(3)乙企业应缴纳的增值税;(4)甲建筑工程公司就业务(2)应缴纳的营业税;(5)甲建筑工程公司运输队取得的收入应缴纳的营业税;(6)甲建筑工程公司应缴纳的增值税。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)甲建筑工程公司承包建筑工程应缴纳的营业税=(9000-600)×3%=252(万元)

(2)乙企业承包防水工程应缴纳的营业税=120×3%=3.6(万元)

(3)乙企业应缴纳的增值税=480÷(1+3%)×3%=13.98(万元)

(4)按“建筑业”缴纳的营业税=2000×(1+20%)÷(1-3%)×(3+1)×3%=2474.23×4×3%=296.91(万元)按“销售不动产”税目缴纳的营业税=7200÷3×(3+1)×5%=480(万元)甲建筑工程公司就业务(2)应缴纳的营业税合计=296.91+480=776.91(万元)

(5)甲建筑工程公司运输队取得的收入应缴纳的营业税=(60+4)×3%=1.92(万元)

(6)甲建筑工程公司应缴纳的增值税=95.4÷(1+3%)×3%+110×(1+10%)×3%=6.41(万元)。若条件发生如下变化:(1)第(1)笔业务,如甲建筑工程公司不将防水工程承包给乙企业,材料由甲建筑工程公司外购,该项工程应缴纳的增值税和营业税是多少?(2)第(4)笔业务,若B材料在施工现场制作,对企业流转税有何影响?条件变化后的答案:(1)改变条件后,只需缴纳营业税,不缴纳增值税,甲不将防水工程承包组乙企业,该工程应纳营业税=9000×3%=270(万元)若承包给乙企业,该工程应纳增值税、营业税合计=252+3.6+13.98=269.58(万元)通过计算可以看出,分包给乙企业以后少缴纳增值税和营业税税金0.42万元,而且,价款中材料所占的比重越大,节税的金额将越大,这里存在着税收筹划的空间。(1)若B材料在施工现场制作,不需要缴纳增值税,而将材料作为建筑工程耗用材料的组成部分,计算缴纳营业税,回避了增值税和营业税重复征税的问题。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】本题目主要考核服装厂关税、增值税和城建税、教育费附加某服装厂为增值税一般纳税人,位于市区,6月份发生下列业务:(1)购入A面料,取得增值税专用发票价款50000元,税额8500元,支付采购运费500元,取得运输发票;(2)进口B面料,对方报价折合人民币30000元,防潮包装费2000元,支付卖方佣金1000元。支付自己的采购代理人佣金1000元。支付运抵我国海关前的海运费和保险费3000元。纳税人向海关缴纳了相关税款,并取得了完税凭证。关税税率5%;(3)用B面料生产300件连衣裙,单位成本每件40元。将200件委托某商厦代销,要求商厦代销价150元/件(含税),当月末收到商厦代销清单,售出100件。商厦与该厂结算15000元,另向商厦支付结算金额20%的销售手续费,用100件送给协作单位作为礼品;(4)用A面料生产600件西装,单位成本每件100元,成本中外购比例60%,将其中400件以每件180元的不含税批发价批发给某集团企业,将其中100件捐赠给残疾人艺术团用作演出服。30件因保管不善丢失。(上述发票均经过认证)要求:(1)计算该企业进口环节缴纳的各项税额;(2)计算该企业当期可以从销项税额中抵扣的进项税额;(3)计算该企业当期内销销项税额;(4)计算该企业应向税务机关缴纳的增值税额;(5)计算该企业应缴纳的城建税和教育费附加。

- 2 【综合题(主观)】本题目考核商业企业增值税、营业税某商业企业是增值税一般纳税人,2012年2月留抵税额3000元,3月发生下列业务:(1)购入壁纸一批,取得增值税专用发票,注明价款200000元,增值税34000元,这批壁纸50%用于基建库房工程,50%用于零售,取得含税收入150000元。(2)购入学生书包10000个,取得增值税专用发票注明价款100000元,增值税17000元,将其中500个赠送希望工程,其余以每个20元的零售价格全部零售。(3)收取服装厂进场费20000元,允许该服装厂的服装进店销售1年。(4)为B出版社代销图书,取得零售收入79100元。和B企业结账,支付B企业45200元,取得增值税发票。(5)将废旧包装物卖给废品回收公司,取得支票6000元。(上述相关增值税发票均经认证)要求计算:(1)该企业当期实际可抵扣增值税进项税的合计数;(2)该企业当期的增值税销项税;(3)该企业当期应纳增值税;(4)该企业当期应缴纳营业税。

- 3 【综合题(主观)】本题考核金融机构营业税与增值税计算某金融机构是营业税的纳税人,也是增值税的一般纳税人,2011年第3季度发生下列业务:(1)结算业务收入200万元;收取罚息90万元;(2)以150万元零售纯金工艺生肖一批;销售支票、单据等取得收入10万元;(3)C企业不能偿还到期贷款,将价值500万元的办公用房抵押给银行,并办理了产权转移手续,该房产为C企业5年前委托建筑公司建造的,当时建造成本300万元,抵押时公允价500万元;(4)与D广告公司签订合同,由广告公司为银行制做广告,由广告公司收取380万元费用,为银行办理报刊广告和户外灯箱广告,广告公司将20万元转给灯箱生产厂做灯箱制作费用、300万元支付报刊版面发布的广告费用;(5)进行资金盘点,出纳长款0.8万元;(6)销售前期购进的债券,购进原值30万元,另外支付购进手续费、税金0.6万元,销售债券收入33万元,已扣除销售时发生的税费0.8万元。(已知成本利润率为10%)上述金额均为含税金额,要求按顺序计算:(1)该金融机构应缴纳的营业税;(2)C企业应缴纳的营业税;(3)D广告公司应缴纳的营业税;(4)该金融机构应缴纳的增值税。

- 4 【综合题(主观)】本题考核煤炭开采企业增值税、资源税的计算某联合企业为增值税一般纳税人,2011年12月生产经营情况如下:(1)专门开采天然气45000千立方米,开采原煤450万吨,采煤过程中生产天然气2800千立方米。(2)销售原煤280万吨,取得不含税销售额22400万元。(3)以原煤直接加工洗煤110万吨,对外销售90万吨,取得不含税销售额15840万元。(4)企业职工食堂和供热等领用原煤2500吨。(5)销售天然气37000千立方米(含采煤过程中生产的2000千立方米),取得不含税销售额6660万元。(6)购入采煤用原材料和低值易耗品,取得增值税专用发票,注明价款7000万元、增值税税额1190万元。支付购原材料运输费200万元,取得运输公司开具的普通发票,原材料和低值易耗品验收入库。(7)购进采煤机械设备10台,取得增值税专用发票,注明每台设备支付货款25万元、增值税4.25万元,已全部投入使用。(其他相关资料:原煤适用的资源税为3元/吨,天然气适用的资源税税率为5%,洗煤与原煤的选矿比为60%,取得的相关发票均通过认证)要求根据以上资料回答以下问题:(1)该企业12月原煤应缴纳的资源税;(2)该企业12月天然气应缴纳的资源税;(3)该企业12月增值税的销项税;(4)该企业12月应缴纳的增值税。

- 5 【综合题(主观)】本题目考核公园增值税、消费税、营业税、房产税、城镇土地使用税、印花税某市郊野公园是营业税的纳税人也是增值税的小规模纳税人,游览景区占地30000平方米(不含下列列举面积),统一核算纳税事项。2011年发生下列业务:(1)取得门票收入2000000元,景区环保车收入800000元;(2)商品部占地400平方米,房产原值3000000元,其中一间原值800000元的商品部房屋5月底停用,在6月1日开始大修至年底;当年商品部零售商品收取现金340500元;(3)照相部占地300平方米,房产原值350000元,当年照相部取得照相收入100000元,转让一套使用过的照相设备取得支票20000元;(4)餐厅占地500平方米,房产原值5000000元,4月中旬为餐厅更换中央空调,拆除原旧空调的单独记账成本200000元,新换上的空调的记账成本300000元;餐厅取得餐饮收入400000元,另向就餐顾客提供自酿鲜啤酒25吨,取得收入50000元;(5)为邻近度假村代管植物花草,取得管理收入20000元;(6)职工幼儿园占地200平方米,房产原值150万元;(7)与某广告公司签订合同,由广告公司为公园制作广告,由广告公司购买70000元材料,并收取300000元制作费,为公园制作户外广告。当地规定计算房产余值的减除比例为30%,城镇土地使用税每平方米年税额7元,自酿鲜啤酒适用消费税税率为250元/吨。要求计算:(1)该公园应缴纳的营业税;(2)该公园应缴纳的消费税;(3)该公园应缴纳的增值税;(4)该公园应缴纳的房产税;(5)该公园应缴纳的城镇土地使用税;(6)该公园应缴纳的印花税。

- 6 【综合题(主观)】本题目主要考核委托加工应税消费品代收代缴消费税,应纳增值税、消费税的计算。某酒厂(位于市区)为增值税一般纳税人,主要生产各种酒类产品,2011年3月有关经营业务情况如下:(1)从农业生产者手中收购一批玉米作原材料,收购凭证上注明金额400000元,支付运费8000元、建设基金2000元、装卸费及其他杂费500元,取得货运发票;(2)购进酒精60吨,取得增值税专用发票,注明金额300000元、增值税51000万元;运输途中发生车祸损失0.1吨;购进其他各类原材料,取得增值税专用发票,注明的增值税共计56000元;(3)从小规模纳税人处购进劳保用品,取得税务机关代开的增值税专用发票,注明价款50000元;(4)销售瓶装粮食白酒100吨,开具增值税专用发票,注明金额780000元,同时收取包装物押金58500元,开具普通发票。销售散装粮食白酒32吨,开具普通发票取得收入210600元,支付销货运输费用20000元,取得货运发票;(5)新研制一种保健型白酒,赠送给关系单位5000斤,分给职工作福利5000斤,成本共计60000元,成本利润率10%,该产品无同类产品市场价格;(6)委托甲企业加工薯类白酒8.5吨,酒厂提供的原材料成本为30000元,取得对方开具的增值税专用发票,注明加工费20000元、增值税3400元,本月收回薯类白酒,将一部分直接零售,取得零售收入64350元;(7)用5吨特制粮食白酒与供货方换取原材料,合同规定,该特制白酒按平均售价计价,供货方提供的原材料不含税价款200000元,开具了增值税专用发票,注明增值税为34000元,特制白酒的最高售价为25元/斤(不含税),平均售价为20元/斤(不含税);(8)受托为某县城乙企业加工特制酒精4吨,乙企业提供的材料成本为90000元,酒厂开具增值税专用发票,注明加工费5000元、增值税850万元;(9)因管理不善丢失库存的从增值税一般纳税人购进的原材料一批,成本58000元,其中含运费成本2160元,运费成本中包括装卸费300元,丢失以前已抵扣进项税额。假定有关票据当月均通过税务机关的认证并当月抵扣,酒精适用消费税税率5%。要求:根据上述资料,按下列顺序回答问题:(1)2011年3月该企业应转出的进项税额;(2)2011年3月该企业准予从销项税额中抵扣的进项税额;(3)第(5)笔业务形成的销项税额;(4)2011年3月该企业受托加工业务应代收代缴的税金;(5)2011年3月该企业的增值税销项税额;(6)2011年3月该企业应缴纳的增值税;(7)2011年3月该企业应缴纳的消费税(不含被代收代缴部分及代收代缴部分);(8)委托甲企业加工薯类白酒应被代收代缴的消费税。

- 7 【综合题(主观)】本题目主要考核营业税应纳税额的计算。2011年某房地产开发公司发生的主要经营业务如下:(1)销售委托施工企业建造的商品房600套,每套售价50万元,收取房款30000万元。采取预收款方式销售委托施工企业建造的商品房100套,每套售价60万元,预收房款1800万元,该商品房工程成本为23万元/套。(2)将委托某施工企业建造的高档别墅一栋作价2000万元换取甲企业某块土地的使用权。经税务机关认定,其作价明显偏低。该别墅委托开发成本为2600万元,当地无同类房产售价。(3)出售自建的办公楼一栋,工程总成本1600万元,售价2500万元。(4)将委托某施工企业建造的一栋房屋无偿捐赠给当地一所小学,该房屋的委托开发成本为500万元,无同类房产售价。(5)将购置原价为1000万元的综合楼作抵押,向某商业银行贷款1200万元,期限1年,年利率6.8%。按照协议规定,抵押期间该房产由银行使用,公司不再负担贷款利息。贷款期满后,因房地产开发公司发生财务困难,无力偿还贷款本金,银行将所抵押房产收归已有,该房屋核定价值为1200万元,无同类房产售价。(6)转让办公楼一栋,取得转让收入3000万元。该办公楼为上一年度购置的,购置原价为2000万元。(已知建筑物成本利润率为20%)根据上述资料回答下列问题:(1)该房地产开发公司就业务(1)和业务(2)应缴纳的营业税合计;(2)该房地产开发公司就业务(3)应缴纳的营业税;(3)该房地产开发公司就业务(4)应缴纳的营业税;(4)该房地产开发公司就业务(5)和业务(6)应缴纳的营业税合计。

- 8 【综合题(主观)】本题目主要考核土地增值税的计算。某房地产开发公司2010年至2011年发生如下业务:(1)2010年6月受让一宗土地使用权,签订受让合同,依据受让合同规定,支付转让方地价款8000万元,当月办妥土地使用证并支付了相关税费;(2)2010年7月起至2011年6月末,该房地产开发公司将上述土地使用权的60%用于建造一栋写字楼,将该工程承包给某施工企业并签订承包合同。在开发过程中,根据建筑承包合同支付给建筑公司的劳务费和材料费共计6200万元,开发期间发生利息费用500万元(只有70%能够提供金融机构的证明);(3)2011年9月末,将开发的写字楼全部销售,并签订了销售合同,依据合同规定,取得销售收入20 000万元。(说明:当地适用的城市维护建设税税率为5%;教育费附加征收率为3%;契税税率为3%;购销合同适用的印花税税率为0.3‰;建筑工程承包合同适用的印花税税率为0.3‰;产权转移书据适用的印花税税率为0.5‰;房地产开发费用扣除比例为4%)要求:根据上述资料,按照下列序号计算回答问题,每问需计算出合计数。(1)计算该房地产开发公司应缴纳的印花税;(2)计算该房地产开发公司土地增值额时可扣除的地价款和契税;(3)计算该房地产开发公司土地增值额时可扣除的营业税、城市维护建设税和教育费附加;(4)计算该房地产开发公司土地增值额时可扣除的开发费用;(5)计算该房地产开发公司销售写字楼应缴纳土地增值税的增值额;(6)计算该房地产开发公司销售写字楼应缴纳的土地增值税。

- 9 【综合题(主观)】本题目主要考核增值税、营业税、城市维护建设税和教育费附加以及企业所得税的计算。某企业(地处市区)为增值税一般纳税人,2011年度有关经营情况如下:(1)销售产品取得不含税销售收入4000万元,转让库存不需用的材料,开具普通发票取得销售收入35.1万元,销售货物发生运费80万元,取得运输单位开具的货运发票;转让旧厂房取得价款1200万元(该厂房由某建筑公司于以前年度建造,原值1500万元,会计上已按税法规定计提折旧684万元);企业内部设立的非独立核算的宾馆,全年分别取得餐饮收入90万元,歌厅收入40万元。(2)外购原材料取得防伪税控系统开具的增值税专用发票,注明增值税385万元;接受某公司捐赠货物一批,取得防伪税控系统开具的增值税专用发票,注明价款50万元、增值税8.5万元;购进符合目录要求的环境保护设备,取得增值税专用发票,注明价款460万元、增值税78.2万元。(3)全年销售成本820万元、宾馆经营成本45万元;发生管理费用350万元(包括与生产经营相关的业务招待费95万元);销售费用共计920万元,其中广告费680万元;发生财务费用260万元,其中2011年3月1日经批准向本企业职工借款300万元用于生产经营,借用期限半年,支付了利息费用24万元,同期同类银行借款年利率为5%。(4)在“营业外支出”账户中,环境保护局罚款20万元,自然灾害损失资产账面净值30万元(取得保险公司赔偿5万元)。(5)投资收益账户中从境内居民企业分回股息800万元;从A国的分支机构取得税后收益60万元,该国企业所得税税率为20%,分支机构在A国已缴纳了企业所得税。已知:娱乐业营业税税率为20%。要求:按下列顺序回答问题,每问需计算出合计数。(1)2011年该企业应缴纳的营业税;(2)2011年该企业应缴纳的增值税;(3)2011年该企业应缴纳的城市维护建设税及教育费附加;(4)2011年该企业所得税前可以扣除的销售费用;(5)2011年该企业所得税前可以扣除的管理费用;(6)2011年该企业所得税前可以扣除的财务费用;(7)2011年该企业所得税前可以扣除的营业外支出;(8)该企业购进环保设备可以抵免的所得税额;(9)2011年该企业境内所得应纳税所得额;(10)2011年该企业应在境内缴纳企业所得税额。

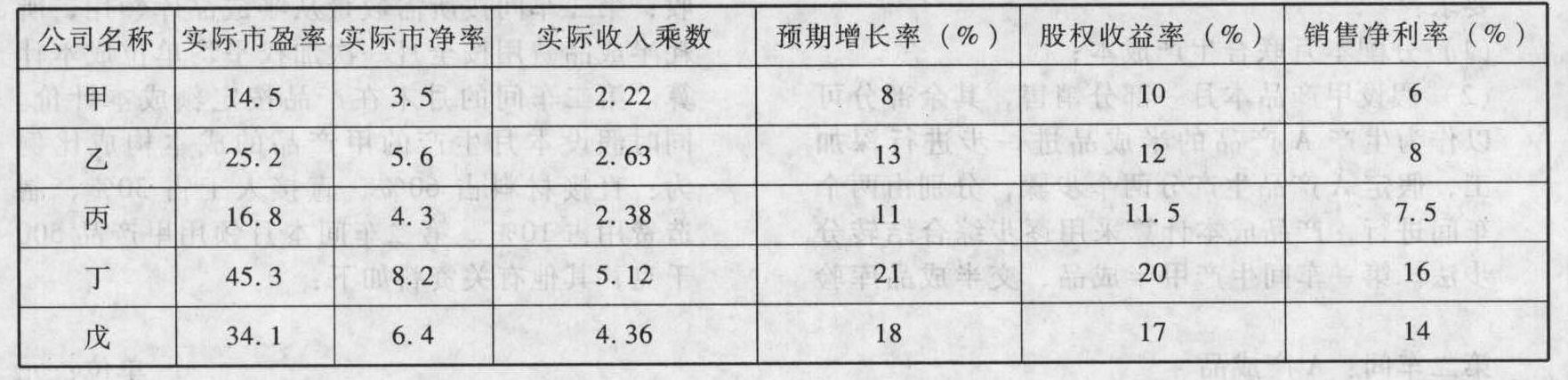

- 10 【综合题(主观)】本题目主要考核企业价值评估的相对价值模型。A公司属上市公司,A公司的有关资料如下:

假设在A公司所处行业的上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:

假设在A公司所处行业的上市公司中,有五家公司具有行业代表性,它们的有关资料见下表: 要求:(1)假设A公司属于服务类上市公司,应采用何种相对价值模型评估A公司的价值,并说明理由;运用股价平均法判断A公司的股价被市场高估了还是低估了。(2)假设A公司属于连续盈利,并且β值接近于1的上市公司,应采用何种相对价值模型评估A公司的价值,并说明理由;运用股价平均法判断A公司的股价被市场高估了还是低估了。(3)假设A公司属于拥有大量资产、净资产为正值的上市公司,应采用何种相对价值模型评估A公司的价值,并说明理由;运用股价平均法判断A公司的股价被市场高估了还是低估了。

要求:(1)假设A公司属于服务类上市公司,应采用何种相对价值模型评估A公司的价值,并说明理由;运用股价平均法判断A公司的股价被市场高估了还是低估了。(2)假设A公司属于连续盈利,并且β值接近于1的上市公司,应采用何种相对价值模型评估A公司的价值,并说明理由;运用股价平均法判断A公司的股价被市场高估了还是低估了。(3)假设A公司属于拥有大量资产、净资产为正值的上市公司,应采用何种相对价值模型评估A公司的价值,并说明理由;运用股价平均法判断A公司的股价被市场高估了还是低估了。

- 征收土地增值税时应扣除的取得土地使用权支付的金额。

- 计算企业2016年实现的会计利润;

- 出租无形资产收到的租金

- 下列关于计算加权平均资本成本的说法中,正确的有( )。

- 2011年7月1日甲公司董事会的出席人数是否符合规定?并说明理由。

- 以下不符合契税的有关政策的有()。

- 计算甲方案与丙方案的每股收益无差别点息税前利润;

- (2)该企业当期的增值税销项税额。

- 某农产品加工企业2018年占地40000平方米,其中办公楼占地3000平方米,农产品种植占地20000平方米,生产加工车间占地16000平方米,企业内部道路及绿化占地1000平方米。该企业所在地城镇土地使用税年单位税额每平方米5元。该企业2018年应缴纳城镇土地使用税()元。

- 甲公司是国内一家大型IT企业。公司使命表述为“为客户利益而努力创新”。2010年,甲公司在原有手机、IT和房地产业务的基础上,决定进军新能源产业,为此集中各部门的精英骨干组成项目小组对该方案进行评估。项目小组在评估时主要关注了该方案的收益、风险,以及公司目前和未来可能的资源。根据以上信息可以判断,甲公司进行战略方案评估时使用的主要标准是()。

亿题库—让考试变得更简单

已有600万用户下载

9qv47