- 客观案例题

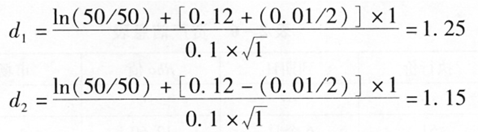

题干:假设IBM股票(不支付红利)的市场价格为50美元,无风险利率为12%,股票的年波动率为10%。

题目:若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。 - A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

已知:S=50美元;K=50美元;T=1年;r=0.12;σ=0.1。则:

故有:

则欧式看涨期权的理论价格为:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 2 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 3 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 4 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 5 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 6 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 7 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 8 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 9 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 10 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

热门试题换一换

- 下列关于中国期货业协会的表述中,符合《期货交易管理条例》规定的有( )。

- 非结算会员的结算准备金余额小于零并未能在约定时间内补足的,全面结算会员期货公司应当采取()。

- 利率类结构化产品是由固定收益证券和金融衍生工具构成,其中的金融衍生工具以()为标的。

- 期货合约是由()统一制定的。

- 运用模拟法计算VaR的关键是()。

- 在预警期内,某期货公司风险指标不符合规定标准,中国证监会派出机构要求其进行整改,整改后仍不符合规定标准,中国证监会及其派出机构可以采取以下()措施。

- 标的物市场价格()对看跌期权空头有利。

- 期货公司变更法定代表人,应当自()之日起 5个工作日内向住所地中国证监会派出机构提交备案材料。

亿题库—让考试变得更简单

已有600万用户下载

W8Ykn