- 客观案例题

题干:假设IBM股票(不支付红利)的市场价格为50美元,无风险利率为12%,股票的年波动率为10%。

题目:若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。 - A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

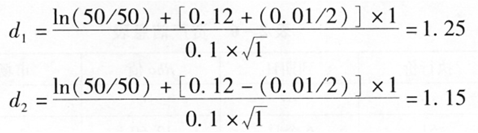

已知:S=50美元;K=50美元;T=1年;r=0.12;σ=0.1。

则,

N(-d)=1-N(d),

因此,欧式看跌期权的理论价格为:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 2 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 3 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 4 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 5 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 6 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 7 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 8 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 9 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 10 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

热门试题换一换

- 股指期货可用作()工具。

- 期货交易所应当建立期货从业人员信息数据库,公示并且及时更新从业资格注册、诚信记录等信息。( )

- 某日,A期货公司董事长挪用公司客户保证金5000万元,如果该期货公司首席风险官发现上述问题,下列表述正确的是()。

- 交易者持有美元资产,担心欧元兑美元的汇率上涨,可通过卖出欧元兑美元看涨期权规避汇率风险。()

- 开盘价集合竞价在合约交易日开市前5分钟进行,合约出现单边市的情形是()。

- 经营机构可以根据专业投资者的()等因素,对专业投资者进行细化分类和管理。

- 投资者买入IF1506,卖出IF1509,持有一段时间后反向交易获利,属于股指期货反向套利。()

- 投资者在投资组合中加入期权的原因可能是为了()。

- 在大豆基差贸易中,卖方叫价通常是在()进行。

- 企业在期货市场上建立虚拟库存的好处包括()。

亿题库—让考试变得更简单

已有600万用户下载

jGp9P