- 客观案例题

题干:假设IBM股票(不支付红利)的市场价格为50美元,无风险利率为12%,股票的年波动率为10%。

题目:若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。 - A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

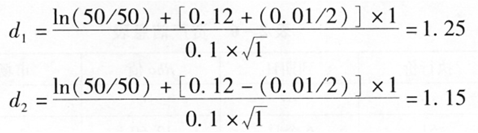

已知:S=50美元;K=50美元;T=1年;r=0.12;σ=0.1。

则,

如此,欧式看跌期权的理论价格为:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 2 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 3 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 4 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 5 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 6 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 7 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 8 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 9 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 10 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

热门试题换一换

- 旗形和楔形这两种形态是三角形的变形体,两种形态的共同之处是:大多出现在顶部,而且两者都是看跌。( )

- 期货价格出现同方向连续涨跌停板的,期货交易所可以采用()等措施化解风险。

- 道氏理论认为所有价格中,( )最重要,甚至认为只需要用到此价格,不用别的价格。

- 某交易者卖出A期货交易所5月白糖期货合约,同时卖出B期货交易所8月白糖期货合约,以期在有利时机同时将这些期货合约对冲平仓获利,这种交易方式属于跨市套利。( )

- 当天一位出国旅游者到该银行以人民币兑换6000港币现钞,那么他需要付出()元人民币。

- 会员制期货交易所会员大会的职权包括()。

- 当债券的修正久期为6.75时,意味着市场利率上升1%,将导致债券价格()。

- 我国三家商品期货交易所均不以营利为目的。()

- 为了实现完全对冲风险的目标,甲方需要购入期权()份。

亿题库—让考试变得更简单

已有600万用户下载

vjBMn