- 客观案例题

题干:假设IBM股票(不支付红利)的市场价格为50美元,无风险利率为12%,股票的年波动率为10%。

题目:若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。 - A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

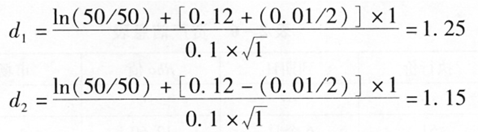

已知:S=50美元;K=50美元;T=1年;r=0.12;σ=0.1。则:

故有:

则欧式看涨期权的理论价格为:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 2 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 3 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 4 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 5 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 6 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 7 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 8 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 9 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 10 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

热门试题换一换

- 期货公司不当延误执行客户交易指令给客户造成损失的,应当承担赔偿责任,但由于市场原因致客户交易指令未能全部或者部分成交的,期货公司不承担责任。

- 期货公司应当向股东做出最低收益、分红的承诺。()

- 期货交易所上市交易品种,应当经()批准。

- 如果该期货公司停业期限届满后仍然无法恢复营业,中国证监会依法可以采取以下()措施。

- 互换协议可以用来对资产负债进行风险管理,也可以用来构造新的资产组合。()

- 当不存在品质价差和地区价差的情况下,期货价格低于现货价格时,市场为()。

- 根据《期货公司监督管理办法》,期货公司应当向客户全面客观介绍( )。

- 如果期货公司在经营过程中,由于业务发展需要,要招聘一个副总经理,下列几位人员前来应聘,其中可能被招聘的是()。

- 再分别对x和y序列作1阶差分得Δx和Δy序列,对其进行平稳性检验,检验结果如下两表所示,从中可以看出( )。

- 某交易者预测5月份大豆期货价格会上升,故买入5手,成交价格为3000元/吨;当价格升到3020元/吨时,买入3手;当价格升到3040元/吨时,买入2手,则该交易者持仓的平均价格为()元/吨。

- 在点价交易中,掌握点价权的一方必须进行套期保值。()

- 外汇期货和股权、债券等常见的投资标的资产的相关性较低,可以作为一般投资机构用于降低系统性风险而在资产组合中进行配置。()

亿题库—让考试变得更简单

已有600万用户下载

LmM0e