- 客观案例题

题干:假设IBM股票(不支付红利)的市场价格为50美元,无风险利率为12%,股票的年波动率为10%。据此回答下列题目。

题目:若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。 - A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

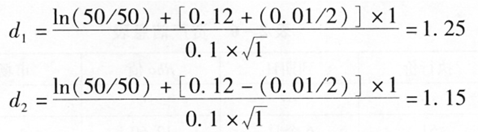

已知:s=50美元;K=50美元;T=l年;r=0.12;σ=0.1。则:

故有:

则欧式看涨期权的理论价格为:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 2 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 3 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 4 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 5 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 6 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 7 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 8 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 9 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 10 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

热门试题换一换

- 某公司将在3个月后购买5000吨铜,该公司测算出3个月内现货铜的价格变动标准差σX=0.033,3个月内伦敦期货铜价格变动的标准差σQ=0.039,3个月内现货铜的价格变动与3个月内期货铜价格变动的相关系数ρ=0.85。(1)根据以上数据,该公司可以算出其最佳套保比率为( )。

- 期货公司申请期货投资咨询业务资格,对应当提交申请材料表述错误的是()。

- 在对K线的组合进行研判时,下列做法或者结论正确的是( )。

- 下列()是大连商品交易所上市的期货品种。

- 在K线图中,不包含的价格是()。

- 客户甲于某年4月在一家期货公司开户从事期货交易,其初始保证金为10万元。经过一段时间的交易,截止到7月份,甲的账户发生亏损,账户实际可动用资金变为6万元。甲继续进行交易,9月份,其持仓的浮动亏损超过规定幅度,按合同的约定,期货公司应要求客户甲追加保证金,但期货公司未将追加保证金的通知单送达客户甲手中。后来行情发生剧烈变化,为避免更大的损失,期货公司将客户甲的头寸平掉,使客户甲的交易亏损达6万元。现客户甲以期货公司未履行其追加保证金的通知义务为由,对期货公司提起诉讼,要求期货公司返还其初始保证金10万元。对于客户甲的交易损失说法正确的是()。

- 中国金融期货交易所说法不正确的是()。

- 对中国金融期货交易所国债期货品种而言,票面利率小于3%的可交割国债期货的转换因子()。

亿题库—让考试变得更简单

已有600万用户下载

pdjkV