- 客观案例题

题干:假设IBM股票(不支付红利)的市场价格为50美元,无风险利率为12%,股票的年波动率为10%。

题目:若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。 - A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

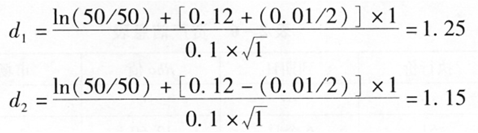

已知:S=50美元;K=50美元;T=l年;r=0.12;σ=0.1。

则,

如此,欧式看跌期权的理论价格为:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 2 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 3 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 4 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 5 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 6 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 7 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 8 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 9 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 10 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

热门试题换一换

- 我国上海期货交易所的黄金期货合约的交易代码是( )。

- 沪深300股指期货的当日结算价是指某一期货合约的( )。

- 期权按执行价格与标的物市价的关系划分为( )。

- 期货公司任用境外人士担任经理层人员职务的比例不得超过公司经理层人数的()。

- 赵某是某期货公司从业人员,在从业过程中,赵某为了发展业务,对其客户谎称另一期货从业人员经常出去赌钱,现在欠了很多赌债,千万不要把自己的期货交易委托给他管理。则赵某的行为违反了()规定。

- 期货交易所任用不具备资格的期货从业人员,对直接负责的主管人员和其他直接责任人员给予纪律处分,处()。

- 外汇掉期可以由()构成。

- 某投资者欲采取金字塔卖出方式建仓,故先以3.05美元/蒲式耳的价格卖出3手5月玉米期货合约。此后价格下跌到2.98美元/蒲式耳,该投资者再卖出2手5月玉米期货合约。当()时,该投资者可以继续卖出1手玉米期货合约。

- 假如国债现券的修正久期是3.5,价值是103元,CTD券的修正久期是4.5,期货净价是98元,则套保比例是()。 (参考公式:套保比例=(被套期保值债券的修正久期×债券价值)/ (CTD修正久期×期货合约价值)

- 某食品加工厂在A期货公司开户进行白糖期货套期保值交易,在一次商品价格大幅波动中,A期货公司因风险控制不力致使公司客户保证金出现缺口,A期货公司使用自有资金和变现资产补偿客户保证金后,食品加工厂仍有1000万元的保证金损失,如果中国证监会决定使用保证金以补偿,则该厂能得到期货投资者保障基金补偿金额为()。

- 铜现货市场价格为20000元/吨,假设利率为8%(以年为单位表示,连续复利),期间储藏费用1000元/吨,年终支付,其间2%为便利收益,则1年期合约价格为()元。

亿题库—让考试变得更简单

已有600万用户下载

qAQma