- 客观案例题

题干:假设IBM股票(不支付红利)的市场价格为50美元,无风险利率为12%,股票的年波动率为10%。

题目:若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。 - A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

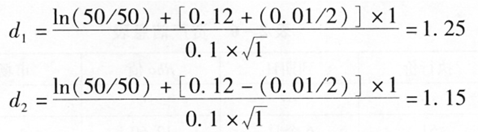

已知:S=50美元;K=50美元;T=1年;r=0.12;σ=0.1。则:

故有:

则欧式看涨期权的理论价格为:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 2 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 3 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 4 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 5 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 6 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 7 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 8 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 9 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 10 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

热门试题换一换

- 期货投资咨询从业人员基于独立、客观的立场,研究分析得出报告,并以个人名义向客户及使用者发布。( )

- 非期货公司人员以期货公司名义从事期货交易行为,具备合同法第四十九条所规定的( )条件的,期货公司应当承担由此产生的民事责任。

- 期货公司资产管理业务投资非期货类品种的,期货公司应当自开立账户之日起()个工作日内向中国期货保证金监控中心备案。

- 期货从业人员辞职、被解聘或者死亡的,机构应当自上述情形发生之日起( )个工作日内向协会报告,由协会注销其从业资格。

- 某期货公司结算部工作人员王某利用工作便利,了解到所在公司一些客户的交易信息,王某为牟取私利,利用获取的客户交易信息在另一家期货公司开户从事期货交易,还把信息透露给亲朋好友。王某违反了的期货从业人员执业行为准则有()。

- 某期货公司结算部工作人员王某利用工作便利,了解到所在公司一些客户的交易信息,王某为牟取私利,利用获取的客户交易信息在另一家期货公司开户从事期货交易,还把信息透露给亲朋好友。王某违反了的期货从业人员执业行为准则有()。

- 某日,套利者看到郑州商品交易所报价系统上,1月份和5月份的白糖期货价差为170元/吨(近月合约减远月合约),想买入1月白糖期货卖出5月白糖期货,于是下达价差限价指令,设置价格为165元/吨,则价差变为()元/吨时,才能成交。

- ( )是结算会员参与交易所结算交割业务必须缴纳的最低结算担保金数额。

亿题库—让考试变得更简单

已有600万用户下载

1jXBB