- 客观案例题

题干:假设IBM股票(不支付红利)的市场价格为50美元,无风险利率为12%,股票的年波动率为10%。

题目:若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。 - A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

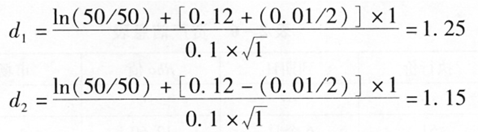

已知:S=50美元;K=50美元;T=1年;r=0.12;σ=0.1。则:

故有:

则欧式看涨期权的理论价格为:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 2 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 3 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 4 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 5 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 6 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 7 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 8 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

- 9 【客观案例题】若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为()美元。

- A 、5.92

- B 、5.95

- C 、5.96

- D 、5.97

- 10 【客观案例题】若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为()美元。

- A 、0.26

- B 、0.27

- C 、0.28

- D 、0.29

热门试题换一换

- 期货公司迁入新址后,由于经营不善,不得不停止其所属的一个营业部,依照《期货公司管理办法》规定,期货公司应当向中国证监会派出机构提交( )申请材料。

- 某交易者以2美元/股的价格卖出了一张执行价格为105美元/股的股票看涨期权。该交易者通过此策略可获得的最大潜利润是()美元。(合约单位为100股,不考虑交易费用)。

- 下列()不是会员制期货交易所章程所必须载明的事项。

- 实行会员分级结算制度的期货交易所的结算会员为债务人,债权人请求冻结、划拨结算会员以下资金或者有价证券( )的,人民法院不予支持。

- 根据《期货公司风险监管指标管理办法》规定,重大业务是指可能导致期货公司净资本等风险监管指标发生()以上变化的业务。

- 期货市场技术分析的主要理论有()。

- 面值为100万美元的13周美国国债,当投资者以98.8万美元买进时,年贴现率为()。

- 原材料库存管理的实质是()。

- 模型风险主要体现在估值层面和风险对冲操作层面。()

亿题库—让考试变得更简单

已有600万用户下载

bxbe7