- 多选题某有出口经营权的生产企业(一般纳税人),2011年8月从国内购进生产用的钢材,取得增值税专用发票上注明的价款为368000元,已支付运费5800元,并取得符合规定的运输发票,进料加工贸易进口免税料件的组成计税价格为13200元,材料均已验收入库;本月内销货物的销售额为150000元,出口货物的离岸价格为348600元,下列表述正确的有()。(增值税出口退税率13%)

- A 、应退税额23967元

- B 、应退税额23818元

- C 、免抵税额0元

- D 、免抵税额19784元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B,D】

免抵退税不得免征和抵扣税额=348600×(17%-13%)-13200×(17%-13%)=13416(元);

应纳税额=150000×17%-(368000×17%+ 5800×11%-13416)=-23818(元),为负值,实质上为当期应退税额=23818(元);

当期免抵退税额=348600×13%-13200×13% =43602(元);

所以,当期免抵税额=当期免抵退税额 - 当期应退税额 =43602 - 23818=19784(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为()。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、27.80万元

- 2 【多选题】某有出口经营权的生产企业(一般纳税人),2011年10月从国内购进生产用的钢材,取得增值税专用发票上注明的价款为368000元,已支付运费5800元,并取得符合规定的运输发票,进料加工贸易进口免税料件的组成计税价格为13200元人民币,材料均已验收入库;本月内销货物的销售额为150000元,出口货物的离岸价格为42000美元, 下列表述正确的有()(增值税出口退税率为13%,汇率为1:6.9)。

- A 、应退增值税26402元

- B 、应退增值税35958元

- C 、免抵增值税税额0元

- D 、免抵增值税税额9556元

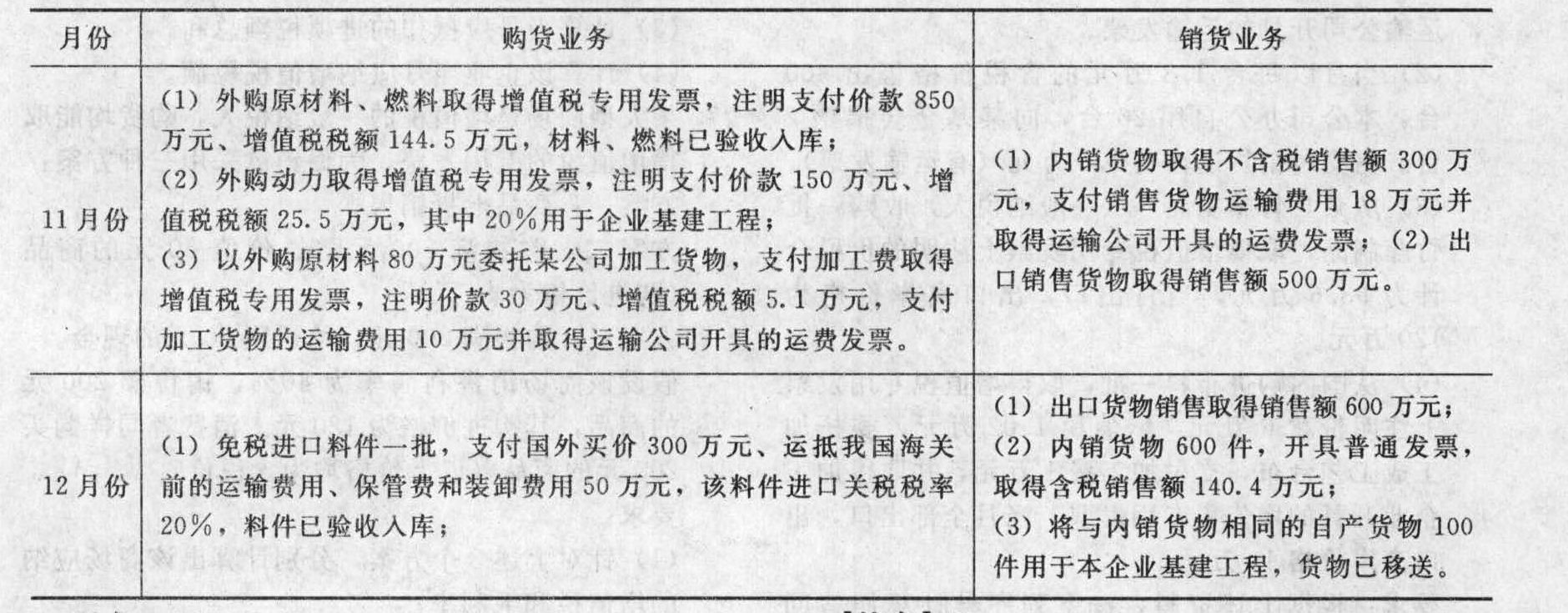

- 3 【综合题(主观)】某自营出口的生产企业为增值税一般纳税人,适用的增值税税率为17%,退税率为13%。2011年11月份和12月份的生产经营情况如下:

要求: (1)采用“免、抵、退”法计算企业2011年11月份应纳(或应退)的增值税。 (2)采用“免、抵、退”法计算企业2011年12月份应纳(或应退)的增值税。

要求: (1)采用“免、抵、退”法计算企业2011年11月份应纳(或应退)的增值税。 (2)采用“免、抵、退”法计算企业2011年12月份应纳(或应退)的增值税。

- 4 【单选题】某生产企业是增值税一般纳税人(有出口经营权),出口货物的征税率为17%,退税率为13%。2012年1月有关经营业务如下:购进原材料一批,取得的增值税专用发票注明价款200万元、增值税34万元,当月已通过认证;当月进料加工免税进口料件的组成计税价格100万元;上月期末留抵税额6万元;本月内销货物不含税销售额100万元;本月出口货物销售额折合人民币200万元。该企业当月应退增值税( )万元。

- A 、13

- B 、10

- C 、70

- D 、17

- 5 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生以下业务:外购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、19.50万元

- 6 【单选题】某有出口经营权的生产企业(增值税一般纳税人),2015年11月从国内购进生产用的钢材,取得增值税一般纳税人开具的增值税专用发票,注明价款368000元,并通过主管税务机关认证。进料加工贸易进口免税料件的到岸价格为13200元;当月内销货物取得不含税销售额150000元,出口货物的离岸价为42000美元(假设美元与人民币的汇率为1:8.3),该企业出口货物适用增值税税率为17%,出口退税率为13%,进料加工计划分配率为60%。下列表述正确的是( )。

- A 、应退增值税31482. 4元,免抵增值税额为0

- B 、应退增值税37466元,免抵增值税额6136 元

- C 、应退增值税18127. 2元,免抵增值税额为0

- D 、应退增值税23967元,免抵增值税额19635 元

- 7 【单选题】某有出口经营权的生产企业(一般纳税人),2009年4月从国内购进生产用的钢材,取得增值税专用发票上注明的价款为368000元,已支付运费5800元并取得符合规定的运输发票,进料加工贸易进口免税料件的组成计税价格为13200元人民币,材料均已验收入库;本月内销货物的销售额为150000元,出口货物的离岸价格为42000欧元,下列表述正确的是( )。(题中的价格均为不含税价格,增值税税率为17%,出口退税率13%,汇率为1:8.3)

- A 、应退增值税45318元,免抵增值税额0元

- B 、应退增值税37466元,免抵增值税额6136元

- C 、应退增值税24050元,免抵增值税额19552元

- D 、应退增值税23967元,免抵增值税额19635元

- 8 【单选题】某有出口经营权的生产企业(一般纳税人),2009年4月从国内购进生产用的钢材,取得增值税专用发票上注明的价款为368000元,已支付运费5800元并取得符合规定的运输发票,进料加工贸易进口免税料件的组成计税价格为13200元人民币,材料均已验收入库;本月内销货物的销售额为150000元,出口货物的离岸价格为42000欧元,下列表述正确的是( )。(题中的价格均为不含税价格,增值税税率为17%,出口退税率13%,汇率为1:8.3)

- A 、应退增值税45318元,免抵增值税额0元

- B 、应退增值税37466元,免抵增值税额6136元

- C 、应退增值税24050元,免抵增值税额19552元

- D 、应退增值税23967元,免抵增值税额19635元

- 9 【计算题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年6月购进原材料一批,取得的增值税专用发票注明金额500万元,税额80万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为()。

- 10 【单选题】某自营出口生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年6月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额48万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )。

- A 、14.30万元

- B 、48.20万元

- C 、33.80万元

- D 、27.80万元

热门试题换一换

- 下列各项关于A公司对股权投资的会计处理表述正确的有()。

- 以下不符合《税收征收管理法》规定的有( )。

- A公司2011年度财务报表由ABC会计师事务所审计,在审查A公司关联实体时,以下列示的实体中不属于甲公司关联实体的有( )。

- 乙能否取得丙、丁的股权?并说明理由。

- 若企业最佳安全储备量为400件,再订货点为1000件,假设一年工作50周,每周工作5天,则企业订货至到货的时间为多少天?

- 如果将苏宁向云商新模式转型视作战略变革,请指出该战略变革的动因、类型及时机。

- 计算业务(2)应代扣代缴的增值税。

- 编制2×17年至2×19年与无形资产有关的会计分录。

- 某企业破产清算时,其房地产评估价值为350万元,以其中价值300万元的房地产抵偿债务,将价值50万元的房地产进行拍卖,拍卖收入60万元。债权人获得房地产后,与他人进行房屋交换,取得额外补偿25万元。当事人各方合计应缴纳契税( )万元。(适用契税税率3%,上述金额均不含增值税)

亿题库—让考试变得更简单

已有600万用户下载

A39bn