- 综合题(主观)

题干:已知:甲、乙、丙三个企业的相关资料如下:资料一:甲企业历史上现金占用与销售收入之间的关系如下表所示:[1354201705101-image/236.jpg]资料二:乙企业2016年12月31日资产负债表(简表)如下表所示:[1354201705101-image/237.jpg]该企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:[1354201705101-image/238.jpg]资料三:丙企业2016年年末总股本为300万股(股票面值1元),该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2017年初从外部筹集资金850万元。具体筹资方案有三个:方案1:发行普通股股票100万股,发行价每股8.5元。2016年每股股利([1354201705101-image/239.jpg])为0.5元,预计股利增长率为5%。方案2:平价发行债券850万元,债券利率10%。方案3:平价发行优先股850万元,优先股息率12%。假定上述三个方案的筹资费用均忽略不计,该公司适用的企业所得税税率为25%。

题目:根据资料三为丙企业完成下列任务:①计算2017年预计息税前利润;②计算方案1和方案2的每股收益无差别点息税前利润;③计算方案1和方案3的每股收益无差别点息税前利润;④根据每股收益无差别点法做出最优筹资方案决策,并说明理由;⑤计算三个方案增发资金的资本成本。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案①2017年预计息税前利润=15000×12%=1800(万元)

②增发普通股方式下的股数=300+100=400(万股)

增发普通股方式下的利息=500(万元)增发债券方式下的股数=300万股

增发债券方式下的利息=500+850×10%=585(万元)

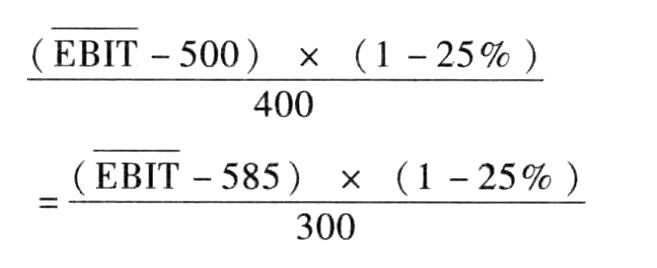

方案1和2的每股收益无差别点的 (400× 585-300×500)/(400-300) =840(万元)

(400× 585-300×500)/(400-300) =840(万元)

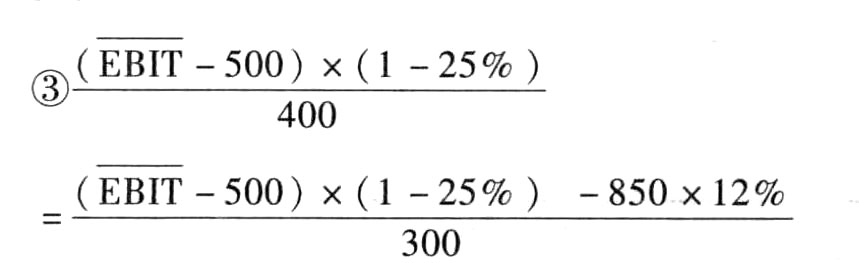

方案1和3的每股收益无差别点的{400×[500+850×12%/(1-25%)]-300×500}/(400-300)=1044(万元)

④决策结论:应选择方案2(或应当负债筹资或发行债券)。

理由:由于优先股新增的股息为102 (850×12%)万元,债券筹资新增税后利息63.75[850×10%×(1-25%)]万元,因此从每股收益来看利用债券筹资的每股收益高于利用优先股筹资的每股收益,又由于2017年息税前利润1800万元大于每股收益无差别点的息税前利润840万元,所以债券筹资比普通股筹资的每股收益高。

⑤增发新股的资本成本=0.5×(1+5%)/8.5+5%=11.18%

增发债券的资本成本=10%×(1-25%)=7.5%

优先股的资本成本=12%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】(2)根据资料二为乙企业完成下列任务:①按步骤建立总资产需求模型;②测算2012年资金需求总量;③测算2012年外部筹资量。

- 2 【综合题(主观)】根据资料二为乙企业完成下列任务:①按步骤建立总资金需求模型;②测算2009年资金需求总量;③测算2009年外部筹资量。

- 3 【综合题(主观)】根据资料三为丙企业完成下列任务:①计算2009年预计息税前利润;②计算每股收益无差别点;③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;④计算方案1增发新股的资本成本。

- 4 【综合题(主观)】根据资料二为乙企业完成下列任务:①按步骤建立总资产需求模型;②测算2012年资金需求总量;③测算2012年外部筹资量。

- 5 【综合题(主观)】根据资料三为丙企业完成下列任务: ①计算2012年预计息税前利润; ②计算每股收益无差别点; ③根据每股收益无差别点法做出最优筹资方案决策,并说明理由; ④计算方案1增发新股的资本成本。

- 6 【综合题(主观)】根据资料二为乙企业完成下列任务:①按步骤建立总资金需求模型;②测算2017年资金需求总量;③测算2017年外部筹资量。

- 7 【综合题(主观)】根据乙企业的相关资料完成下列任务:①按步骤建立总资金需求模型;②测算2020年资金需求总量;③测算2020年外部融资需求量。

- 8 【综合题(主观)】根据丙企业的相关资料完成下列任务 (计算债务个别资本成本采用一般模式):①计算采用方案1时,丙企业的平均资本成本;②计算采用方案2时,丙企业的平均资本成本;③利用平均资本成本比较法判断丙公司应采用哪一方案。

- 9 【综合题(主观)】根据乙企业的相关资料完成下列任务:①按步骤建立总资金需求模型;②测算2020年资金需求总量;③测算2020年外部融资需求量。

- 10 【综合题(主观)】根据丙企业的相关资料完成下列任务 (计算债务个别资本成本采用一般模式):①计算采用方案1时,丙企业的平均资本成本;②计算采用方案2时,丙企业的平均资本成本;③利用平均资本成本比较法判断丙公司应采用哪一方案。

热门试题换一换

- 关于合营企业的组织机构,下列表述正确的有( )。

- 下列关于资产负债表日外币项目折算的表述中,不正确的有()。

- 在“两税合并”前享受企业所得税15%税率的企业,下列过渡期政策规定正确的有( )。

- 我国短期融资券的发行人为金融机构,发行对象为社会公众。( )

- 非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得,减按10%的税率征收企业所得税。()

- 计算甲公司发行优先股的资本成本;

- 根据企业国有资产法律制度的规定,代表国家行使企业国有资产所有权的是()。

- 陈某与李某约定,在李某结婚时,陈某将自己的一套房屋赠与李某。该赠与行为是附期限的法律行为。

亿题库—让考试变得更简单

已有600万用户下载

7Xa0k