- 单选题在企业内既对利润表负责又对资产负债表负责的责任中心是( )。

- A 、收入中心

- B 、成本中心

- C 、利润中心

- D 、投资中心

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

正确答案:D 。从财务控制的观点来看,责任中心可以分为收入中心、成本中心、利润中心和投资中心。收入中心是指只对收入负责的责任中心,比如销售部门。成本中心是指负责将费用控制在一定限度内的责任中心,比如IT部门。利润中心是指既对费用负责又对收入和成本负责的责任中心,但其不对资产负债表负责。投资中心是指企业内对资产负债表和利润负责的责任中心。

您可能感兴趣的试题

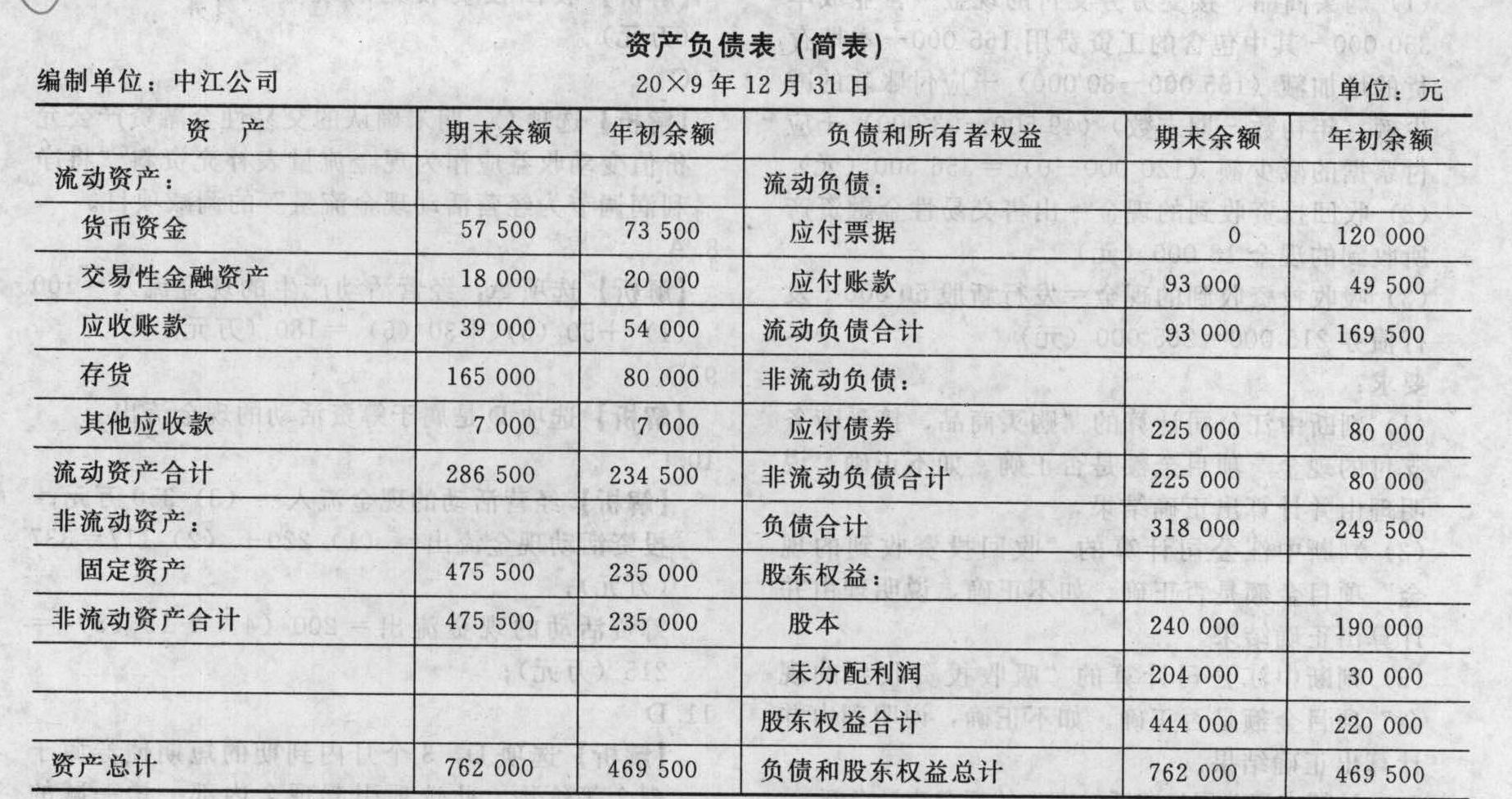

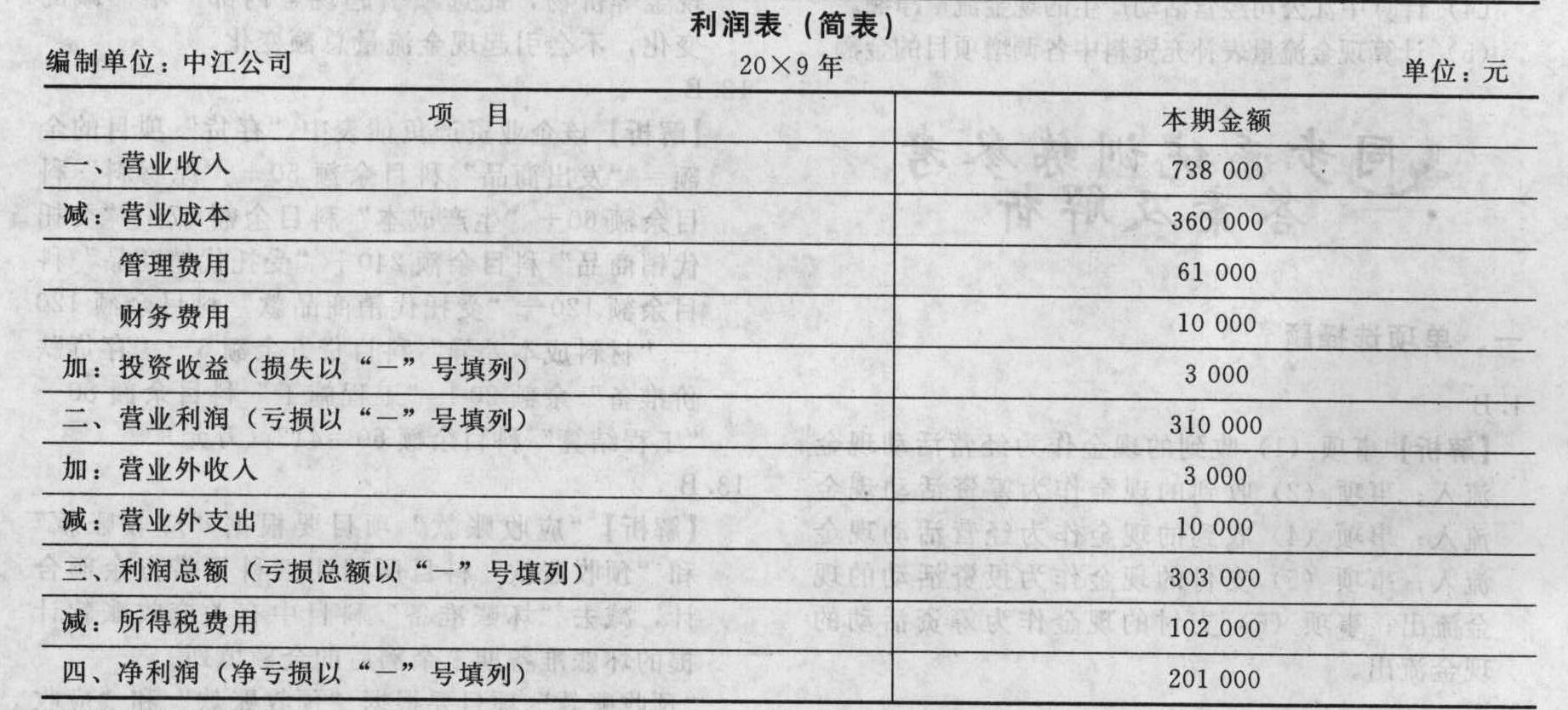

您可能感兴趣的试题- 1 【简答题】中江公司20×9年度资产负债表和利润表如下:

其他有关资料。 (1)本年度支付了27 000元现金股利。 (2)营业成本360000元中,包括工资费用165 000元。管理费用61 000元中,包括折旧费用21 500元,报销的备用金3 000元,职工薪酬24 000元,支付其他费用12 500元。 (3)本年度出售固定资产一台,原价60000元,已提折旧5 000元,处置价格为58 000元,已收到现金。 (4)本年度购入固定资产,价款317 000元,以银行存款支付。 (5)本年度购入交易性金融资产,支付价款13 000元。 (6)本年度出售交易性金融资产收到现金18 000元,成本15 000元。 (7)本年度偿付应付公司债券70 000元;新发行债券215 000元,已收到现金。 (8)本年度发生火灾造成存货(均系原材料)损失10 000元,已计入营业外支出。 (9)其他应收款全部为备用金,本年拨付3 000元。 (10)本年度发行新股50 000元,已收到现金。 (11)财务费用10 000元系支付的债券利息。 (12)期末存货均为外购原材料。 (13)应交税费年初余额、期末余额均为零。为简便起见,本题只考虑所得税。不考虑其他税金,假定中江公司没有现金等价物,应收账款全部为应收销货款,应付账款全部为应付购货款。中江公司计算的现金流量表中部分项目金额如下。 (1)购买商品、接受劳务支付的现金=营业成本360 000—其中包含的工资费用165 000+本期存货的增加额(165 000-80 000)+应付账款的减少额(年初数一期末数)(49 500-93 000)+应付票据的减少额(120 000-0)=356 500(元) (2)收回投资收到的现金=出售交易性金融资产所收到的现金18 000(元) (3)吸收投资收到的现金=发行新股50000+发行债券215 000=265 000(元) 要求: (1)判断中江公司计算的“购买商品、接受劳务支付的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。 (2)判断中江公司计算的“收回投资收到的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。 (3)判断中江公司计算的“吸收投资收到的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。 (4)计算中江公司经营活动产生的现金流量净额。

其他有关资料。 (1)本年度支付了27 000元现金股利。 (2)营业成本360000元中,包括工资费用165 000元。管理费用61 000元中,包括折旧费用21 500元,报销的备用金3 000元,职工薪酬24 000元,支付其他费用12 500元。 (3)本年度出售固定资产一台,原价60000元,已提折旧5 000元,处置价格为58 000元,已收到现金。 (4)本年度购入固定资产,价款317 000元,以银行存款支付。 (5)本年度购入交易性金融资产,支付价款13 000元。 (6)本年度出售交易性金融资产收到现金18 000元,成本15 000元。 (7)本年度偿付应付公司债券70 000元;新发行债券215 000元,已收到现金。 (8)本年度发生火灾造成存货(均系原材料)损失10 000元,已计入营业外支出。 (9)其他应收款全部为备用金,本年拨付3 000元。 (10)本年度发行新股50 000元,已收到现金。 (11)财务费用10 000元系支付的债券利息。 (12)期末存货均为外购原材料。 (13)应交税费年初余额、期末余额均为零。为简便起见,本题只考虑所得税。不考虑其他税金,假定中江公司没有现金等价物,应收账款全部为应收销货款,应付账款全部为应付购货款。中江公司计算的现金流量表中部分项目金额如下。 (1)购买商品、接受劳务支付的现金=营业成本360 000—其中包含的工资费用165 000+本期存货的增加额(165 000-80 000)+应付账款的减少额(年初数一期末数)(49 500-93 000)+应付票据的减少额(120 000-0)=356 500(元) (2)收回投资收到的现金=出售交易性金融资产所收到的现金18 000(元) (3)吸收投资收到的现金=发行新股50000+发行债券215 000=265 000(元) 要求: (1)判断中江公司计算的“购买商品、接受劳务支付的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。 (2)判断中江公司计算的“收回投资收到的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。 (3)判断中江公司计算的“吸收投资收到的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。 (4)计算中江公司经营活动产生的现金流量净额。

- 2 【综合题(主观)】中江公司20×9年度资产负债表和利润表如下:其他有关资料。(1)本年度支付了27 000元现金股利。(2)营业成本360000元中,包括工资费用165 000元。管理费用61 000元中,包括折旧费用21 500元,报销的备用金3 000元,职工薪酬24 000元,支付其他费用12 500元。(3)本年度出售固定资产一台,原价60000元,已提折旧5 000元,处置价格为58 000元,已收到现金。(4)本年度购入固定资产,价款317 000元,以银行存款支付。(5)本年度购入交易性金融资产,支付价款13 000元。(6)本年度出售交易性金融资产收到现金18 000元,成本15 000元。(7)本年度偿付应付公司债券70 000元;新发行债券215 000元,已收到现金。(8)本年度发生火灾造成存货(均系原材料)损失10 000元,已计入营业外支出。(9)其他应收款全部为备用金,本年拨付3 000元。(10)本年度发行新股50 000元,已收到现金。(11)财务费用10 000元系支付的债券利息。(12)期末存货均为外购原材料。(13)应交税费年初余额、期末余额均为零。为简便起见,本题只考虑所得税。不考虑其他税金,假定中江公司没有现金等价物,应收账款全部为应收销货款,应付账款全部为应付购货款。中江公司计算的现金流量表中部分项目金额如下。(1)购买商品、接受劳务支付的现金=营业成本360 000—其中包含的工资费用165 000+本期存货的增加额(165 000-80 000)+应付账款的减少额(年初数一期末数)(49 500-93 000)+应付票据的减少额(120 000-0)=356 500(元)(2)收回投资收到的现金=出售交易性金融资产所收到的现金18 000(元)(3)吸收投资收到的现金=发行新股50000+发行债券215 000=265 000(元)要求:(1)判断中江公司计算的“购买商品、接受劳务支付的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。(2)判断中江公司计算的“收回投资收到的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。(3)判断中江公司计算的“吸收投资收到的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。(4)计算中江公司经营活动产生的现金流量净额。(5)计算现金流量表补充资料中各调增项目的金额。

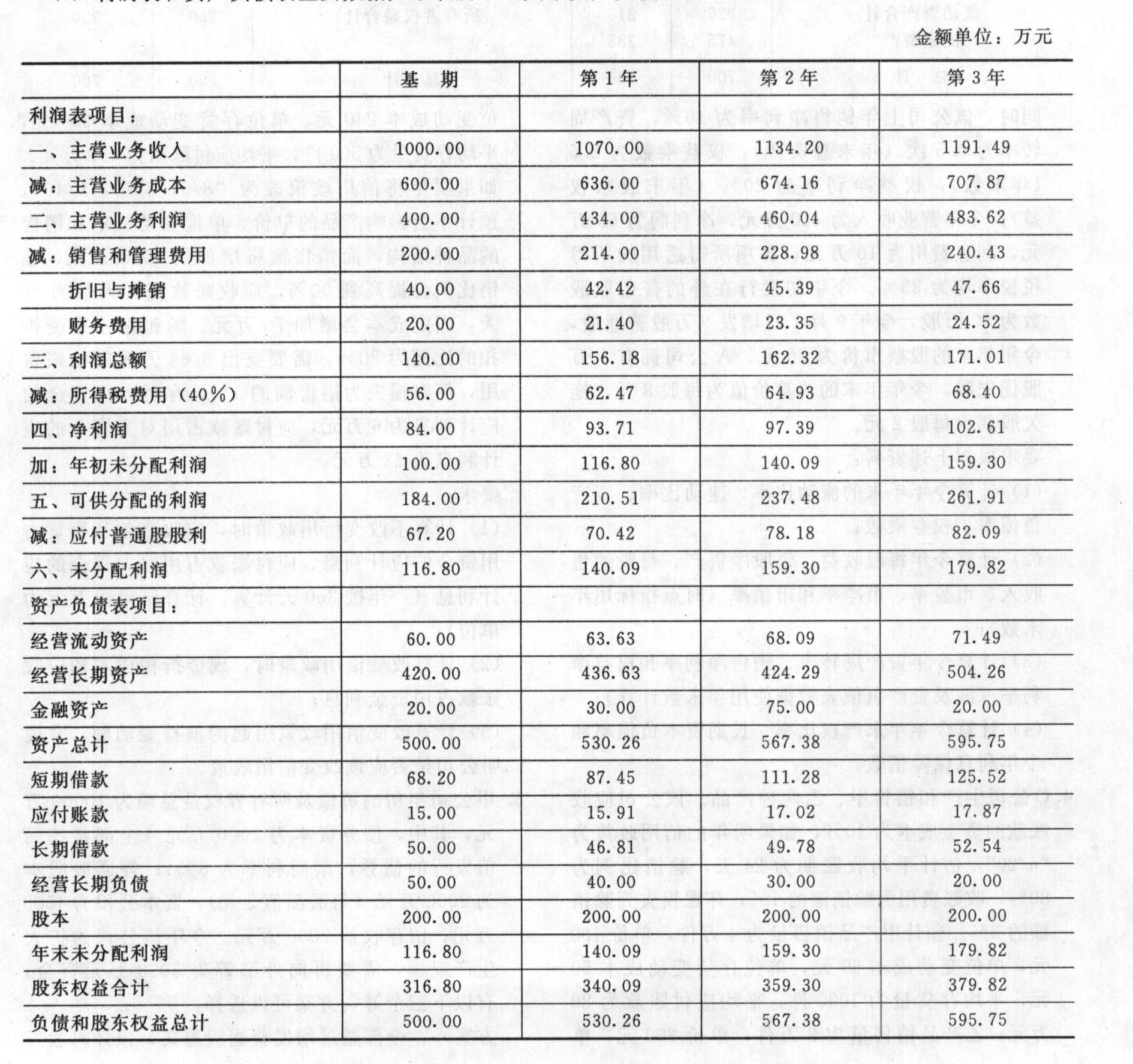

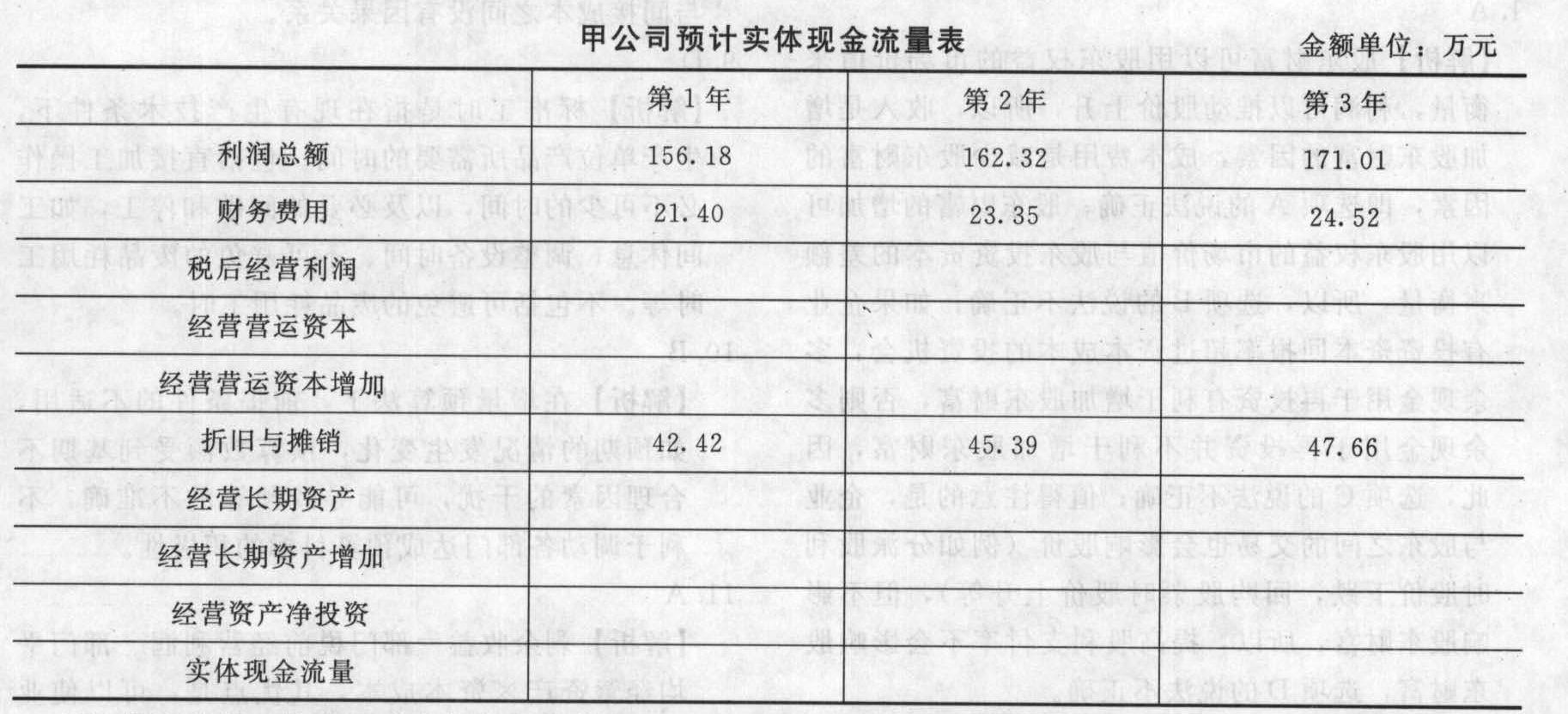

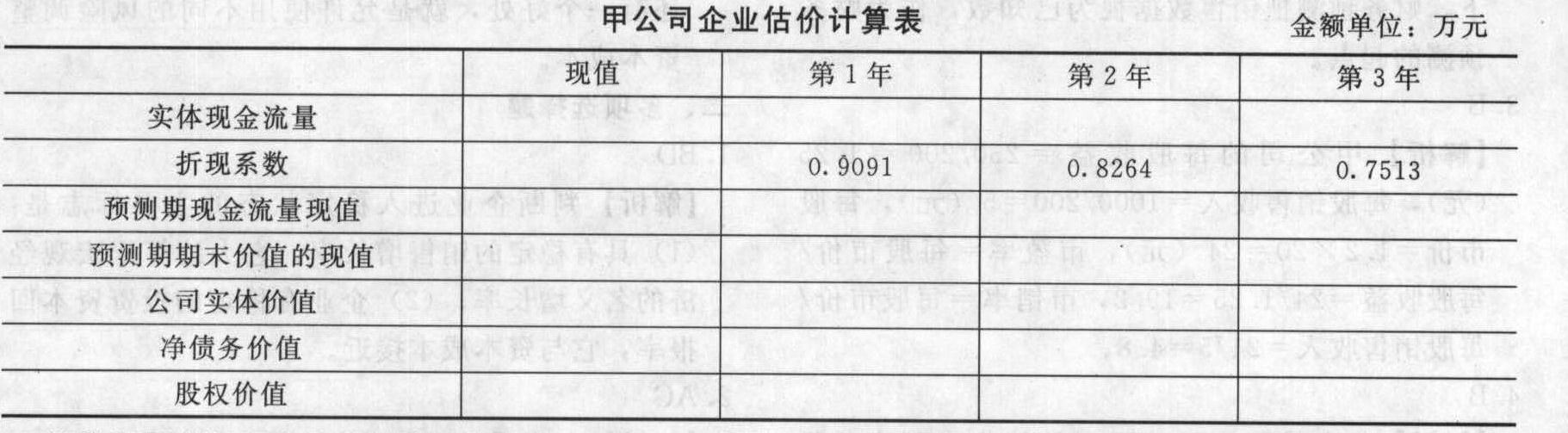

- 3 【简答题】甲公司有关资料如下:(1)利润表和资产负债表主要数据如下表所示(其中资产负债表项目为期末值):

(2)第1年和第2年为高速成长时期,年增长率在6%~7%之间:第3年销售市场将发生变化,调整经营政策和财务政策,销售增长率下降为5%;第4年进入均衡增长期,其增长率为5%(假设可以无限期持续)。(3)加权平均资本成本为10%,甲公司的所得税税率为40%。要求:(1)根据给出的利润表和资产负债表预测数据,计算并填列下表:

(2)第1年和第2年为高速成长时期,年增长率在6%~7%之间:第3年销售市场将发生变化,调整经营政策和财务政策,销售增长率下降为5%;第4年进入均衡增长期,其增长率为5%(假设可以无限期持续)。(3)加权平均资本成本为10%,甲公司的所得税税率为40%。要求:(1)根据给出的利润表和资产负债表预测数据,计算并填列下表: (2)假设净债务的账面成本与市场价值相同,根据加权平均资本成本和实体现金流量评估基期期末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入下表:

(2)假设净债务的账面成本与市场价值相同,根据加权平均资本成本和实体现金流量评估基期期末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入下表:

- 4 【综合题(主观)】根据以下资料,计算资产负债表和利润表的有关数值。

其他资料:(1)产权比率为50%;(2)应收账款平均收现期是30天,期初应收账款余额为60000万元;(3)按销售成本计算的存货周转率为3,期初存货余额为160000万元;(4)利息保障倍数为10;(5)销售成本率为60%;(6)速动比率为1.2;(7)销售费用占销售收入的10%;(8)期初留存收益为314950万元,股利支付率为30%。要求:计算资产负债表及利润表中未知项目(一年按360天计算)。

其他资料:(1)产权比率为50%;(2)应收账款平均收现期是30天,期初应收账款余额为60000万元;(3)按销售成本计算的存货周转率为3,期初存货余额为160000万元;(4)利息保障倍数为10;(5)销售成本率为60%;(6)速动比率为1.2;(7)销售费用占销售收入的10%;(8)期初留存收益为314950万元,股利支付率为30%。要求:计算资产负债表及利润表中未知项目(一年按360天计算)。

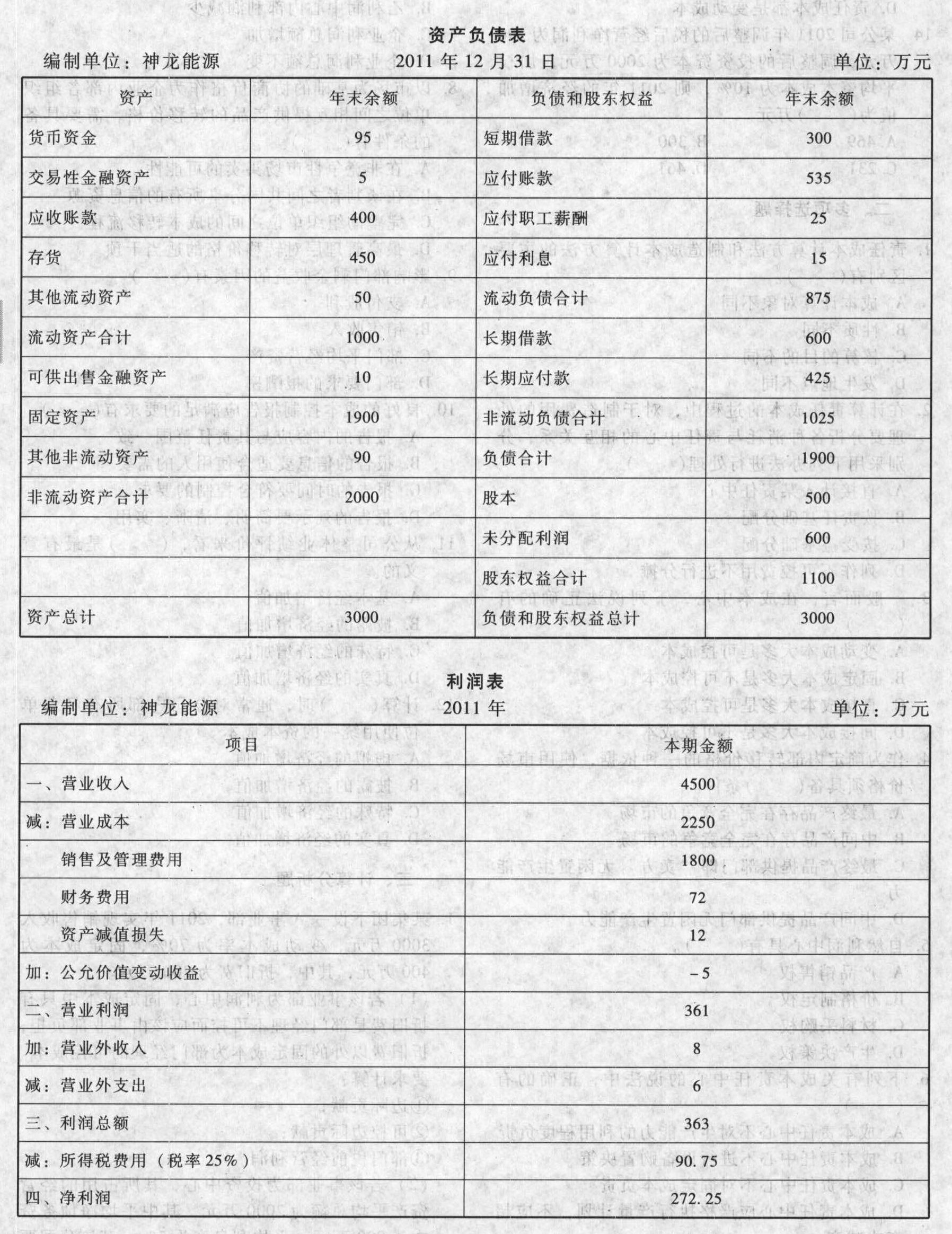

- 5 【综合题(主观)】神龙能源2011年度的资产负债表和利润表如下所示:

公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益。要求:(1)计算神龙能源2011年度的净经营资产、净负债、税后经营净利润和净金融支出。(2)计算神龙能源2011年度的剩余经营收益、剩余权益收益和剩余净金融支出(为了简化起见,涉及资产负债表调整数据根据年末数计算)。假设净经营资产要求的报酬率和权益投资要求的报酬率分别为15%和18%。

公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益。要求:(1)计算神龙能源2011年度的净经营资产、净负债、税后经营净利润和净金融支出。(2)计算神龙能源2011年度的剩余经营收益、剩余权益收益和剩余净金融支出(为了简化起见,涉及资产负债表调整数据根据年末数计算)。假设净经营资产要求的报酬率和权益投资要求的报酬率分别为15%和18%。

- 6 【单选题】企业内对资产负债表和利润负责的责任中心属于()。

- A 、收入中心

- B 、成本中心

- C 、利润中心

- D 、投资中心

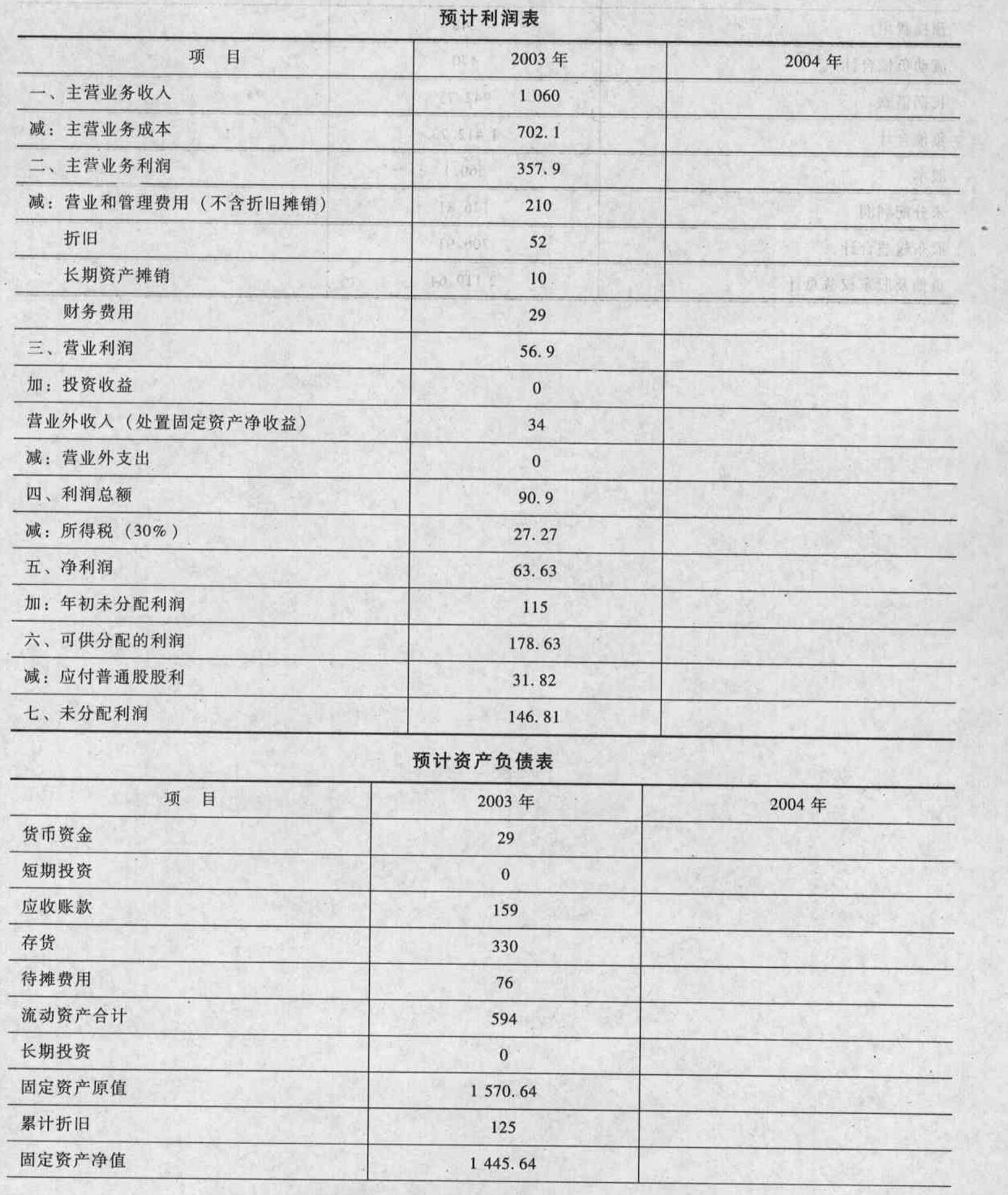

- 7 【综合题(主观)】编制2004年预计利润表和预计资产负债表 有关预算编制的数据条件如下: ①2004年的销售增长率为10%。 ②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外支出、投资收益项目金额为零;所得税率预计不变(30%);利润表其他各项目占销售收入的百分比与2003年相同。 ③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2003年12月份用现金869.64万元购置固定资产外,没有其他固定资产购置业务;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平;不考虑通过增加股权筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。 请将答题结果填入给定的预计利润表和预计资产负债表中。

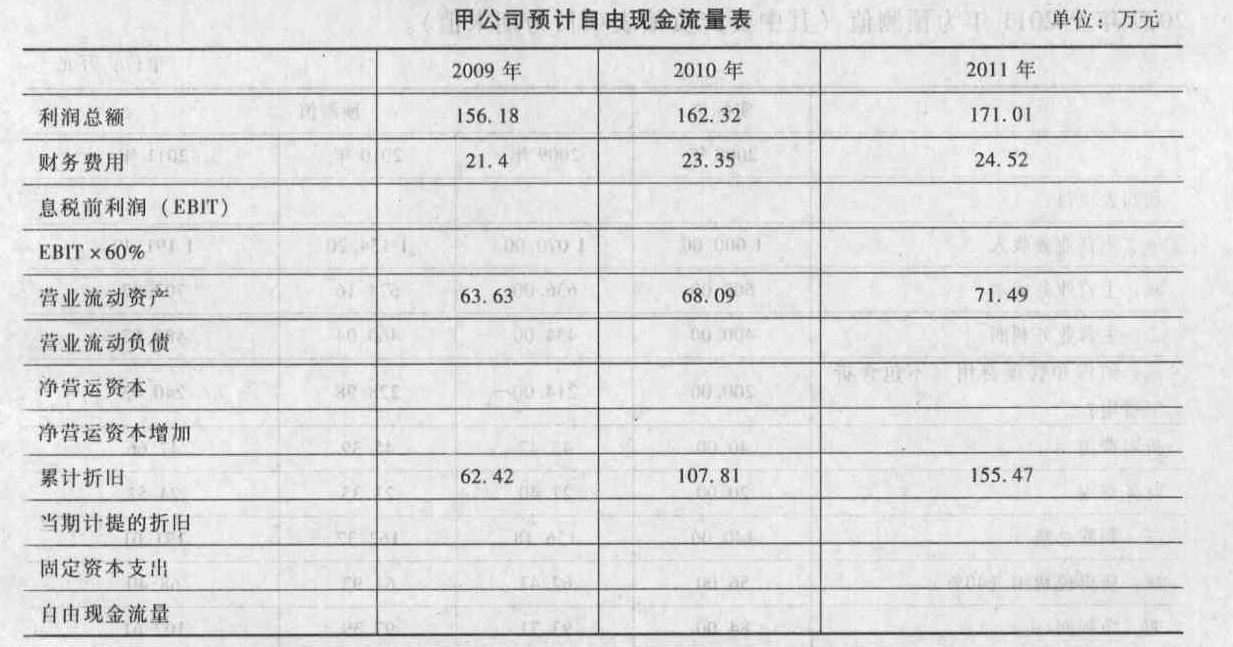

- 8 【综合题(主观)】根据给出的利润表和资产负债表预测数据,计算并填入答题卷给定的“甲公司预计自由现金流量表”的相关项目金额,必须填写“息税前利润”“净营运资本增加”“固定资本支出”和“自由现金流量”等项目。

- 9 【单选题】企业内对资产负债表和利润负责的责任中心属于()。

- A 、收入中心

- B 、成本中心

- C 、利润中心

- D 、投资中心

- 10 【计算分析题】据上述资料编制利润表预算与资产负债表的预算(假定1年为360天)。

热门试题换一换

- 某宾馆设有餐饮、住宿、歌舞娱乐、画廊、商品销售业务,并能分账核算兼营业务,是增值税小规模纳税人,3月收入情况如下:(1)餐厅餐饮收入为20万元,另有加收的15%服务费的收入3万元;(2)歌厅取得门票收入2万元,酒水饮料收入5万元;(3)客房住宿收入10万元,因旅客不慎毁坏浴缸,收取房费之外赔偿金0.3万元;(4)小卖部销售商品收入3.09万元;(5)组织餐饮部员工赴境外参加餐饮博览会,取得境外餐饮劳务收入30万元;(6)提供画廊藏品赴境外参加餐饮博览会期间的文化展览活动,取得展览收入12万元。(已知当地娱乐业的营业税税率为20%)要求计算:(1)该宾馆当月餐厅境内收入应纳的营业税;(2)该宾馆当月歌厅收入应纳的营业税;(3)该宾馆当月客房收入应纳的营业税;(4)该宾馆当月小卖部收入应纳的增值税;(5)该宾馆当月境外餐饮收入应纳的营业税;(6)该宾馆当月境外展览收入应纳的营业税。

- 下列行为中,应视同土地使用权转让征收契税的有( )。

- 陈某租住王某的房屋,租期至2010年8月。王某欠陈某10万元货款,应于2010年7月偿付。至2010年8月,王某尚未清偿货款,但要求收回房屋并请求陈某支付1万元租金。根据合同法律制度的规定,下列关于陈某的权利的表述中,不正确的有()。

- 计算第一车间的约当总产量(按直接材料、直接人工、制造费用分别计算),并把表2填写完整;

- 计算单位解除合同支付补偿金应代扣代缴的个人所得税额;

- 根据以上资料,回答下列问题。请使用波特的五力模型对钢铁行业进行分析。

- 编制第二车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 计算经济订货量。

- 在钻石模型中,衡量本国客户挑剔程度的维度是( )。

- 王某如需办理2019年度个人所得税汇算清缴,回答其可选择哪些办理的渠道。

亿题库—让考试变得更简单

已有600万用户下载

ywX7Y