- 综合题(主观)根据以下资料,计算资产负债表和利润表的有关数值。

其他资料:(1)产权比率为50%;(2)应收账款平均收现期是30天,期初应收账款余额为60000万元;(3)按销售成本计算的存货周转率为3,期初存货余额为160000万元;(4)利息保障倍数为10;(5)销售成本率为60%;(6)速动比率为1.2;(7)销售费用占销售收入的10%;(8)期初留存收益为314950万元,股利支付率为30%。要求:计算资产负债表及利润表中未知项目(一年按360天计算)。

其他资料:(1)产权比率为50%;(2)应收账款平均收现期是30天,期初应收账款余额为60000万元;(3)按销售成本计算的存货周转率为3,期初存货余额为160000万元;(4)利息保障倍数为10;(5)销售成本率为60%;(6)速动比率为1.2;(7)销售费用占销售收入的10%;(8)期初留存收益为314950万元,股利支付率为30%。要求:计算资产负债表及利润表中未知项目(一年按360天计算)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案所有者权益总额=600000÷50%=1200000(万元)销售收入=360000÷60%=600000(万元)销售毛利=600000-360000=240000(万元)年末应收账款=600000×30×2÷360-60000=40000(万元)年末存货=360000÷3×2-160000=80000(万元)销售费用=600000×10%=60000(万元)利息费用=(600000-360000-60000)÷10=18000(万元)利润总额=600000-360000-60000-18000=162000(万元)所得税=162000×25%=40500(万元)净利润=162000-40500=121500(万元)长期负债=18000÷6%=300000(万元)流动负债=600000-300000=300000(万元)现金=300000×1.2-50000-40000=270000(万元)流动资产合计=270000+50000+40000+80000=440000(万元)资产合计=600000+1200000=1800000(万元)固定资产=1800000-440000=1360000(万元)年末留存收益=314950+121500×(1-30%)=400000(万元)年末实收资本=1200000-400000- 200000=600000(万元)

您可能感兴趣的试题

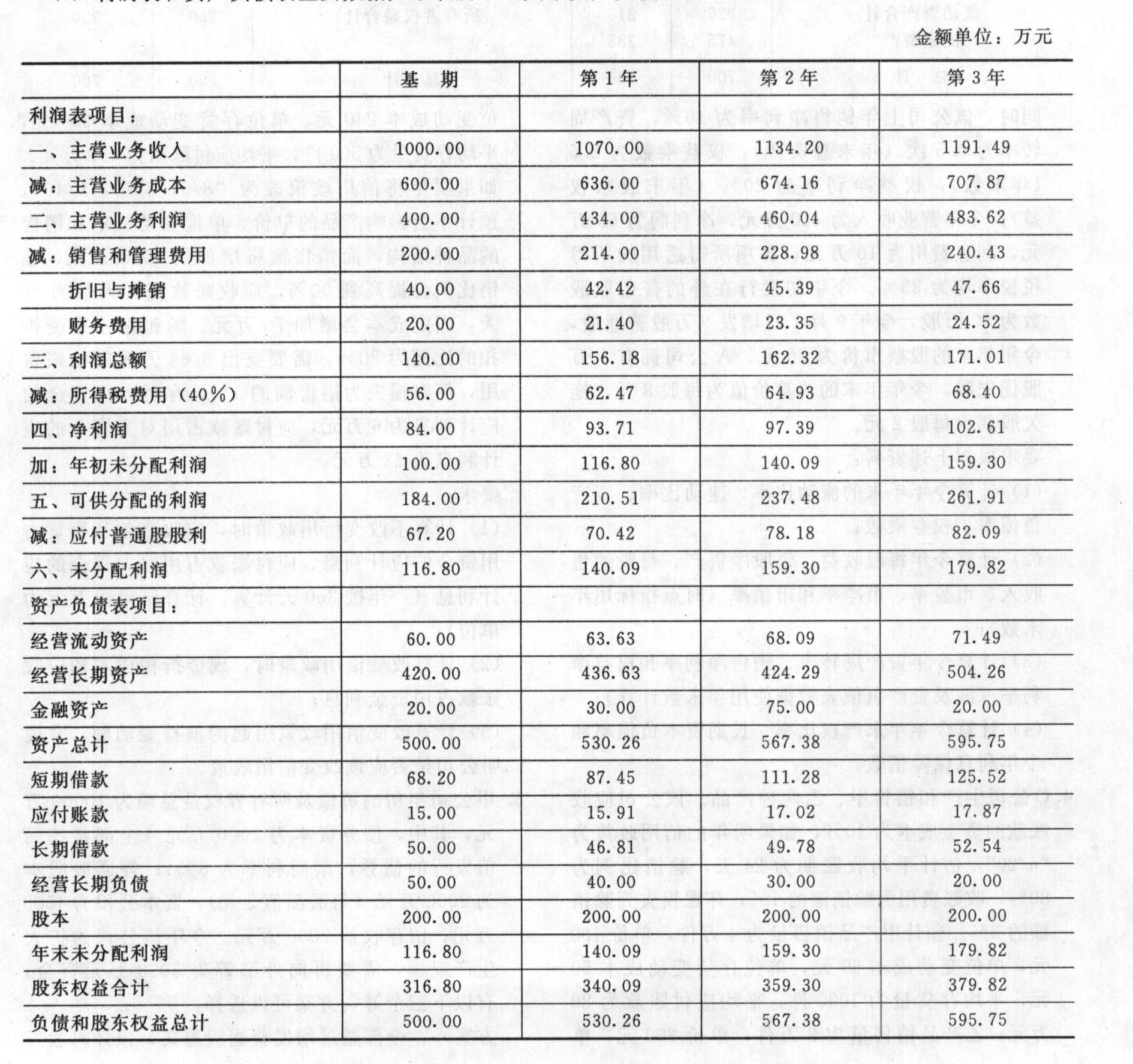

您可能感兴趣的试题- 1 【简答题】甲公司有关资料如下:(1)利润表和资产负债表主要数据如下表所示(其中资产负债表项目为期末值):

(2)第1年和第2年为高速成长时期,年增长率在6%~7%之间:第3年销售市场将发生变化,调整经营政策和财务政策,销售增长率下降为5%;第4年进入均衡增长期,其增长率为5%(假设可以无限期持续)。(3)加权平均资本成本为10%,甲公司的所得税税率为40%。要求:(1)根据给出的利润表和资产负债表预测数据,计算并填列下表:

(2)第1年和第2年为高速成长时期,年增长率在6%~7%之间:第3年销售市场将发生变化,调整经营政策和财务政策,销售增长率下降为5%;第4年进入均衡增长期,其增长率为5%(假设可以无限期持续)。(3)加权平均资本成本为10%,甲公司的所得税税率为40%。要求:(1)根据给出的利润表和资产负债表预测数据,计算并填列下表: (2)假设净债务的账面成本与市场价值相同,根据加权平均资本成本和实体现金流量评估基期期末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入下表:

(2)假设净债务的账面成本与市场价值相同,根据加权平均资本成本和实体现金流量评估基期期末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入下表:

- 2 【计算分析题】某公司本年管理用资产负债表和利润表资料如下:

已知该公司加权平均资本成本为10%,股利分配实行固定股利支付率政策,股利支付率为30%。要求:(1)计算该企业本年年末的资产负债率、产权比率、权益乘数;(2)如果该企业下年不增发新股且保持本年的经营效率和财务政策不变,计算该企业下年的销售增长额;(3)计算本年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率(时点指标用年末数);(4)已知上年的净经营资产净利率、税后利息率和净财务杠杆分别是13.091%、8%、0.692,用因素分析法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对本年权益净利率变动的影响程度;(5)如果明年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径;(6)在不改变经营差异率的情况下,明年想通过增加借款投入生产经营的方法提高权益净利率,请您分析一下是否可行。

已知该公司加权平均资本成本为10%,股利分配实行固定股利支付率政策,股利支付率为30%。要求:(1)计算该企业本年年末的资产负债率、产权比率、权益乘数;(2)如果该企业下年不增发新股且保持本年的经营效率和财务政策不变,计算该企业下年的销售增长额;(3)计算本年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率(时点指标用年末数);(4)已知上年的净经营资产净利率、税后利息率和净财务杠杆分别是13.091%、8%、0.692,用因素分析法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对本年权益净利率变动的影响程度;(5)如果明年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径;(6)在不改变经营差异率的情况下,明年想通过增加借款投入生产经营的方法提高权益净利率,请您分析一下是否可行。

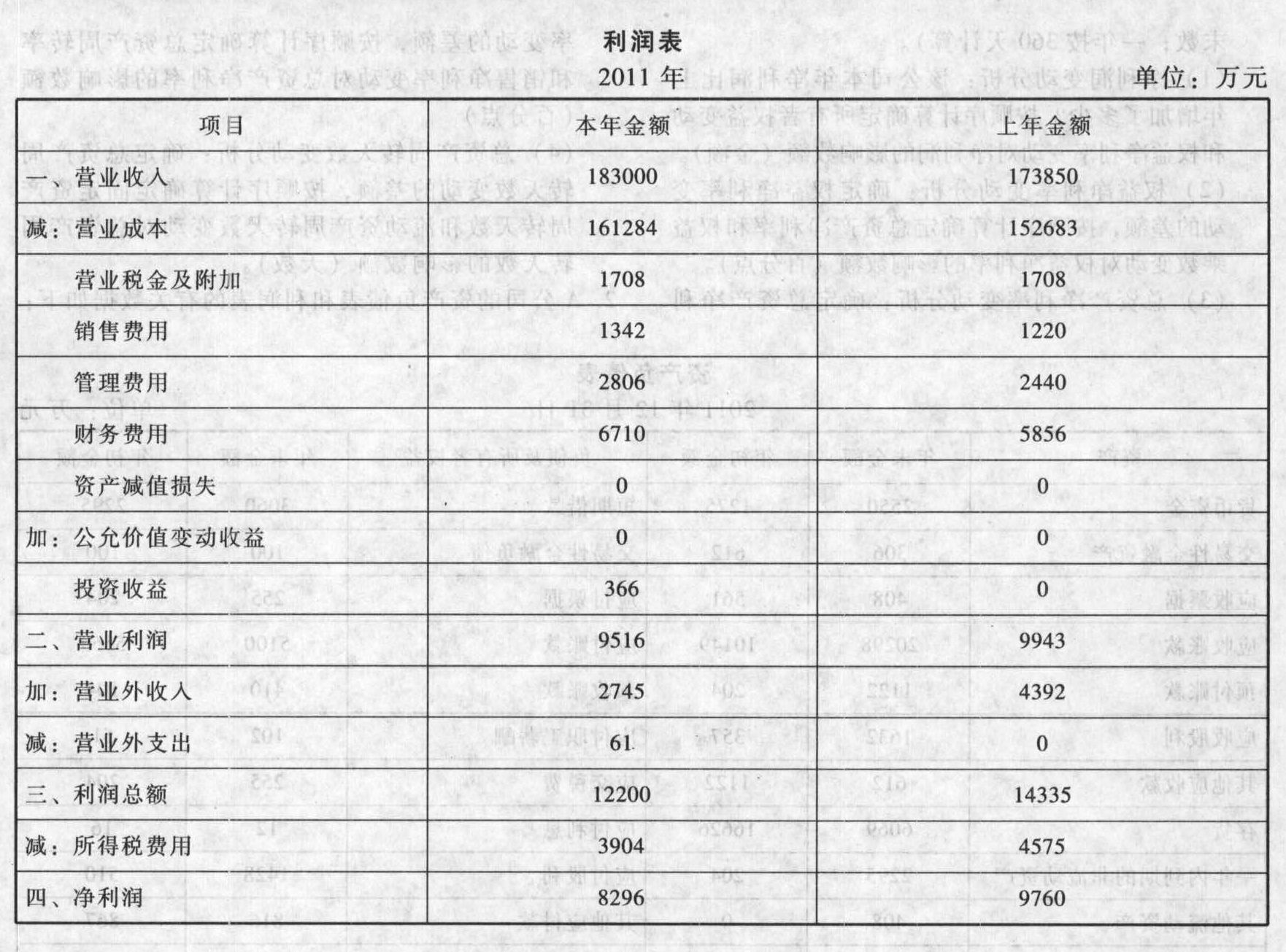

- 3 【综合题(主观)】A公司的资产负债表和利润表的有关数据如下:

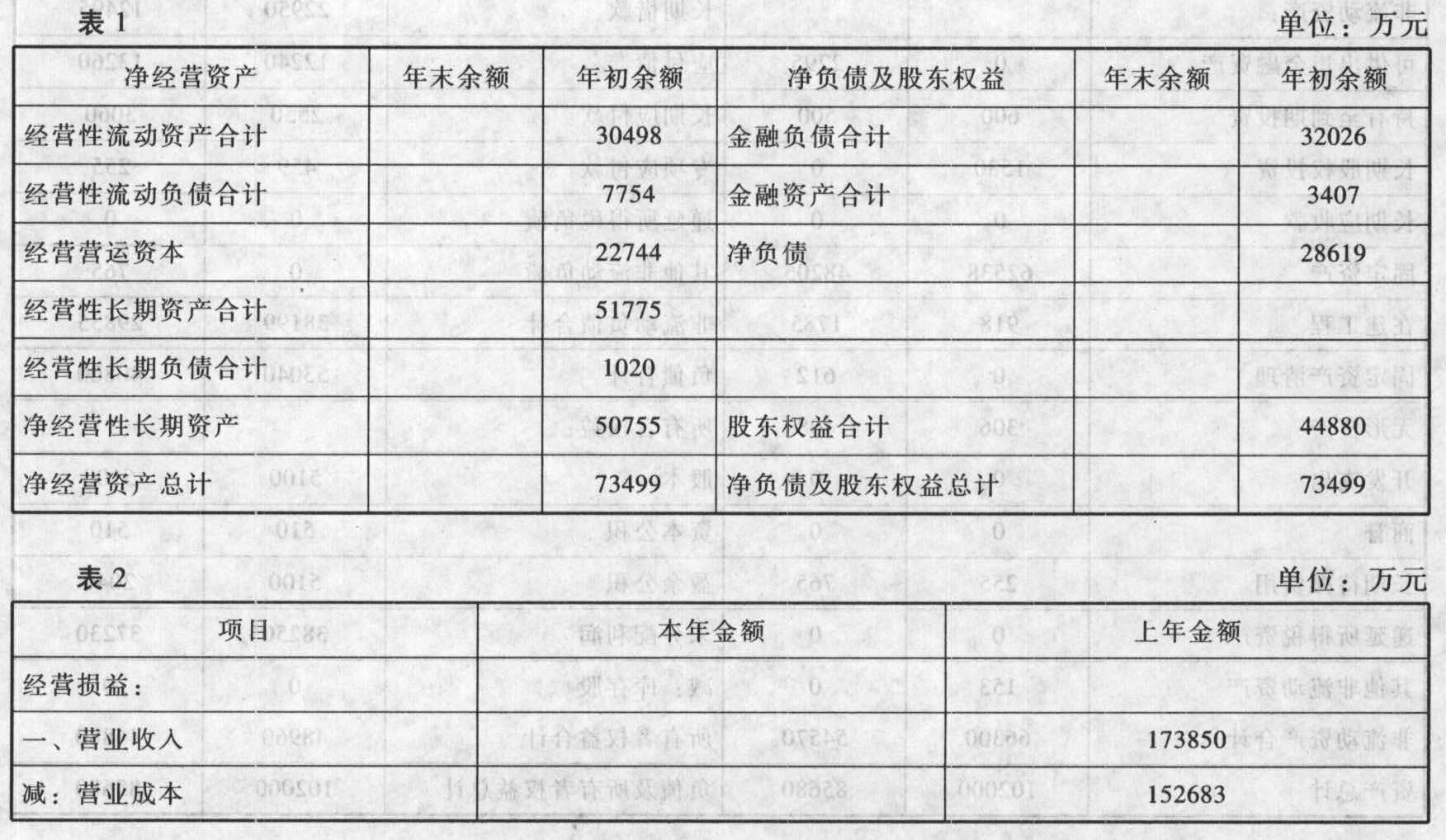

要求:(1)假设该企业货币资金均处理为经营资产,应收票据、应付票据均为无息票据,长期应付款均为融资租赁应付款,应收股利均为长期权益性证券的应收股利,应付股利均为普通股的应付股利,投资收益均为债券投资收益,资产减值损失均为经营性的资产减值损失,要求填写下列表1和表2中的空格部分的数据:

要求:(1)假设该企业货币资金均处理为经营资产,应收票据、应付票据均为无息票据,长期应付款均为融资租赁应付款,应收股利均为长期权益性证券的应收股利,应付股利均为普通股的应付股利,投资收益均为债券投资收益,资产减值损失均为经营性的资产减值损失,要求填写下列表1和表2中的空格部分的数据:

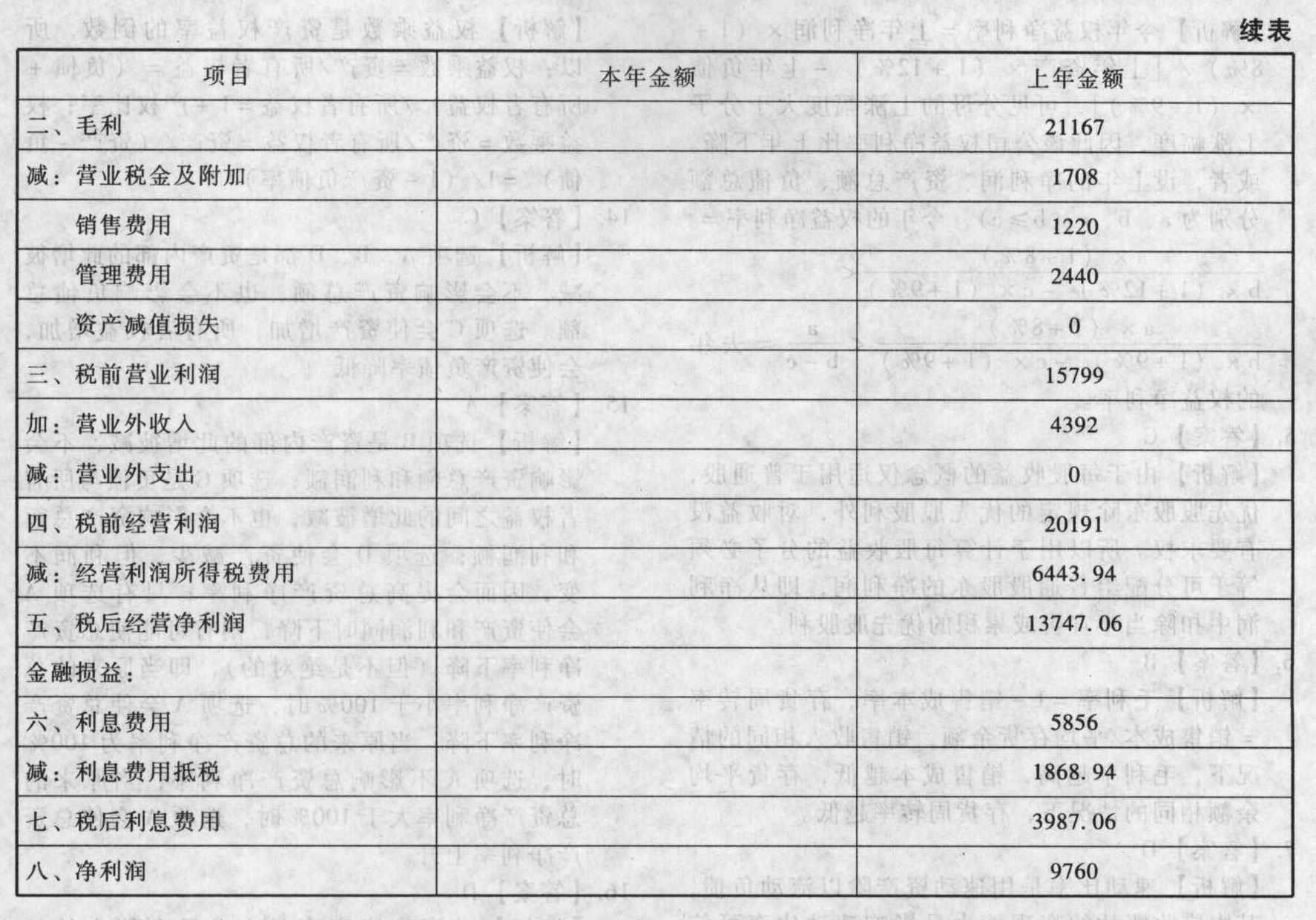

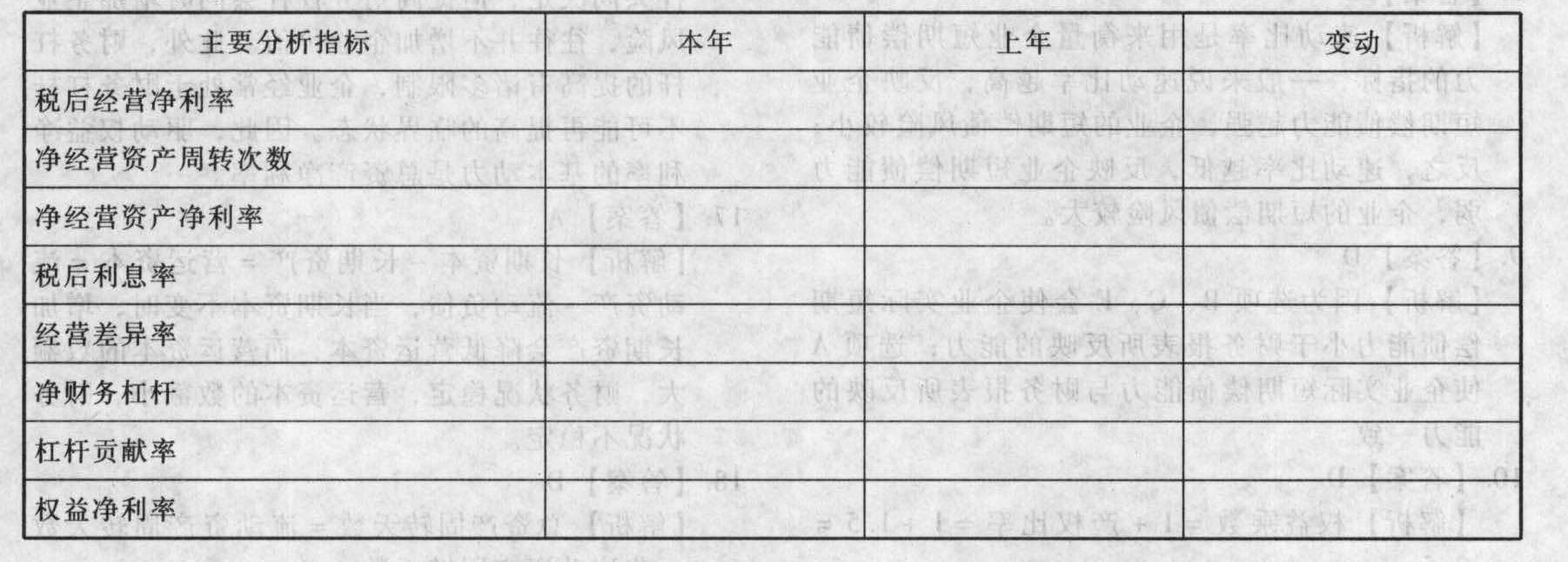

(2)要求计算下列指标,为简化起见均以资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。

(2)要求计算下列指标,为简化起见均以资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。 (3)要求用连环替代法计算净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率的影响。

(3)要求用连环替代法计算净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率的影响。

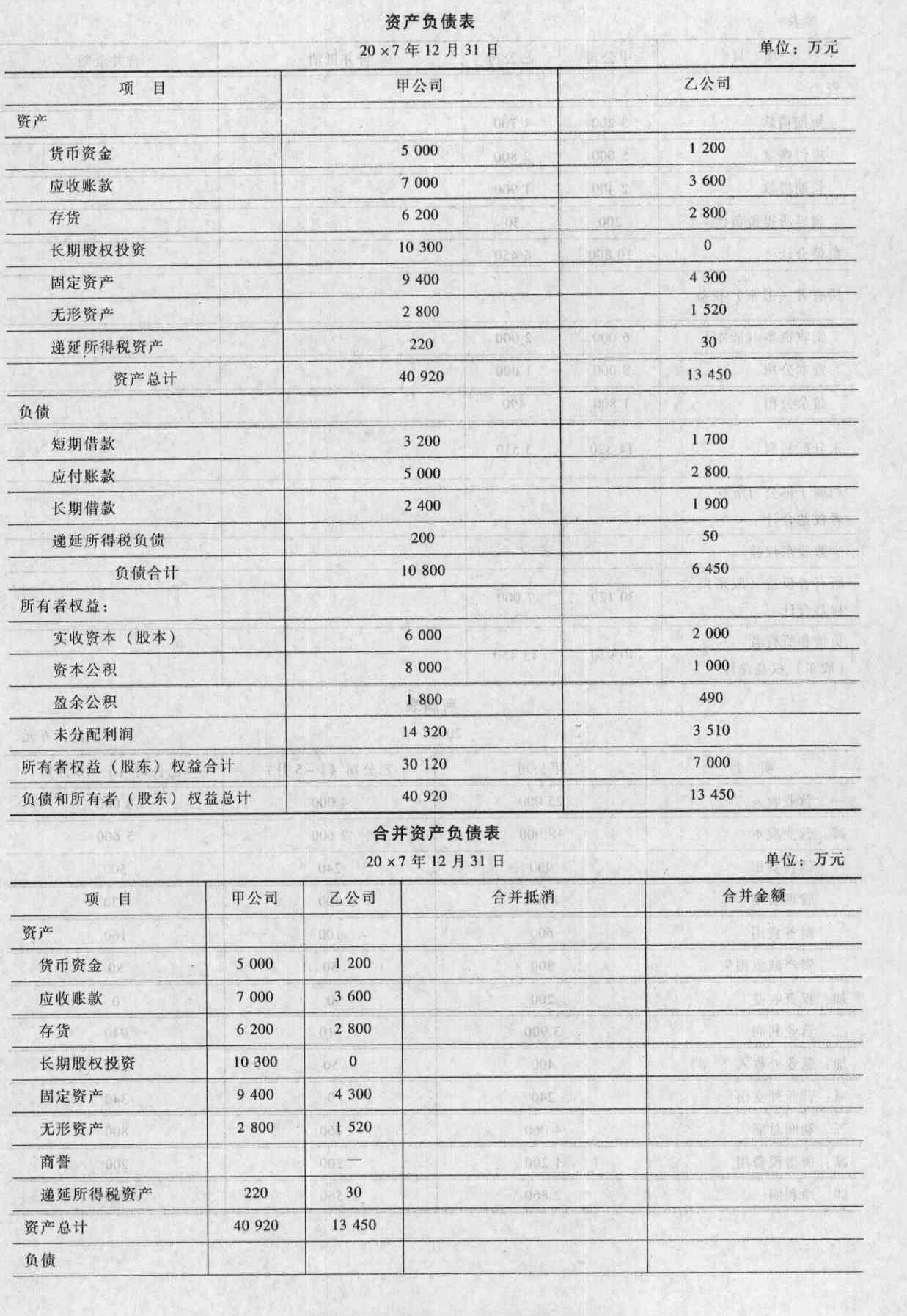

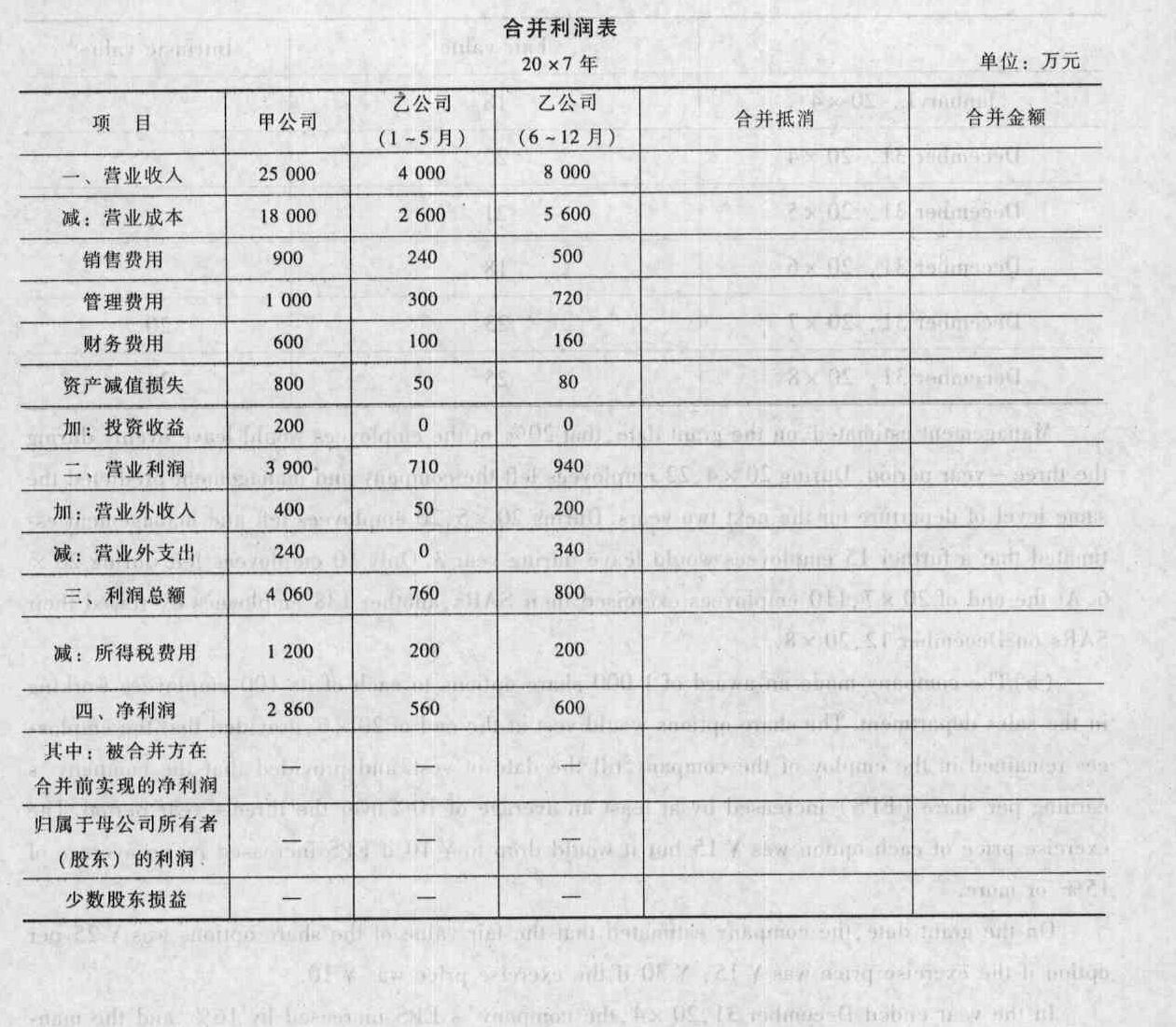

- 4 【综合题(主观)】根据甲公司、乙公司个别资产负债表和利润表(甲公司个别资产负债表中对丙公司长期股权投资已经按照企业会计准则规定进行确认和调整),编制甲公司20×7年度的合并资产负债表及合并利润表,并将相关数据填列在甲公司“合并资产负债表”及“合并利润表”内。

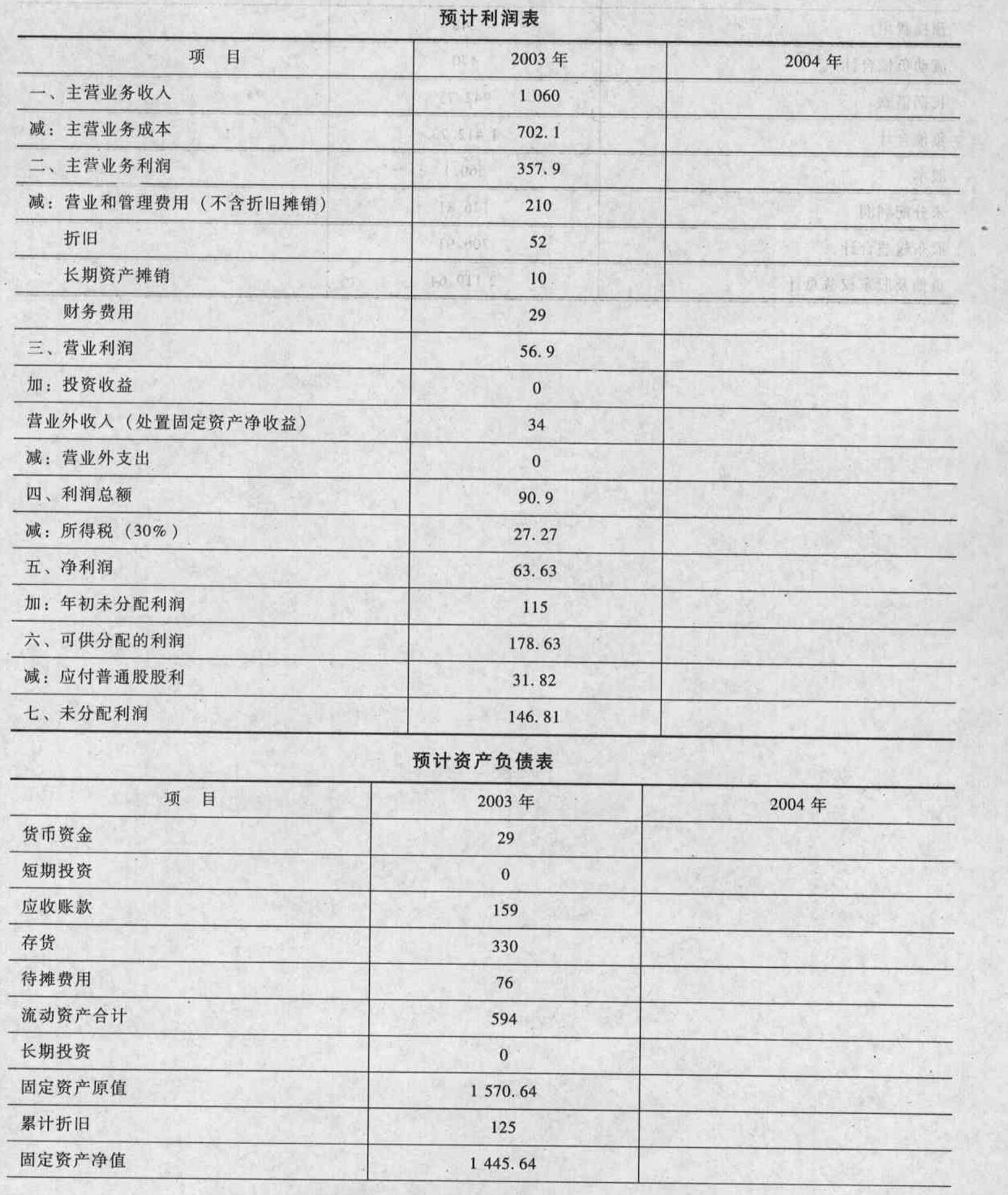

- 5 【综合题(主观)】编制2004年预计利润表和预计资产负债表 有关预算编制的数据条件如下: ①2004年的销售增长率为10%。 ②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外支出、投资收益项目金额为零;所得税率预计不变(30%);利润表其他各项目占销售收入的百分比与2003年相同。 ③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2003年12月份用现金869.64万元购置固定资产外,没有其他固定资产购置业务;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平;不考虑通过增加股权筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。 请将答题结果填入给定的预计利润表和预计资产负债表中。

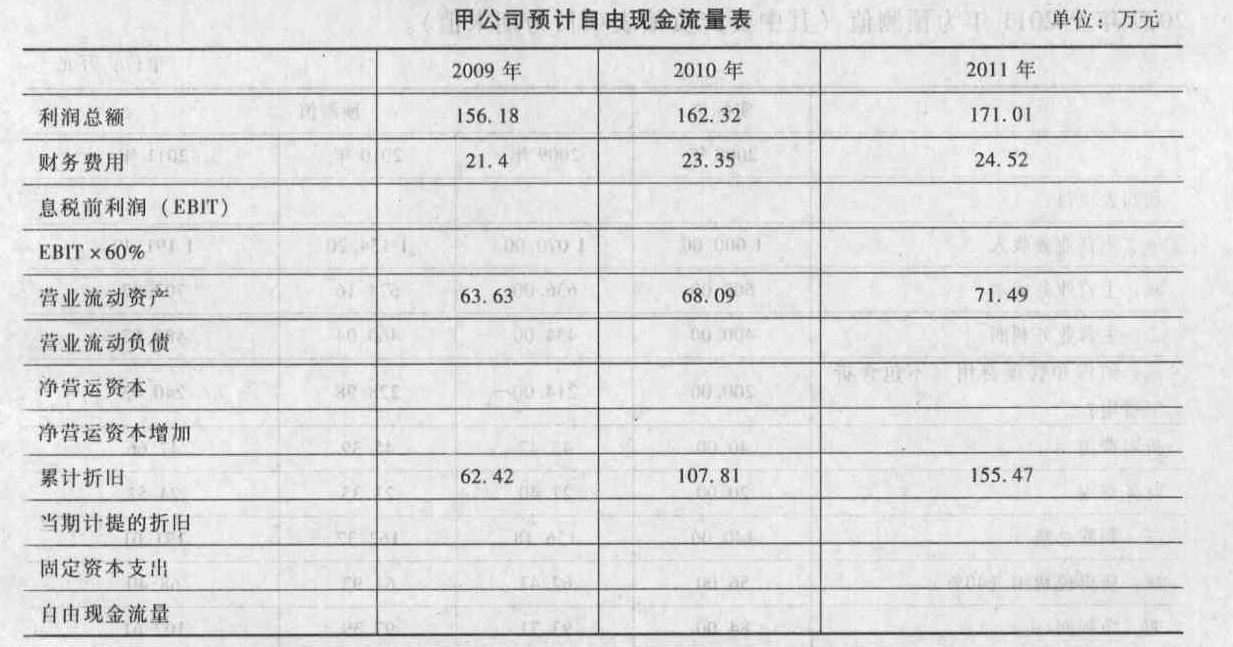

- 6 【综合题(主观)】根据给出的利润表和资产负债表预测数据,计算并填入答题卷给定的“甲公司预计自由现金流量表”的相关项目金额,必须填写“息税前利润”“净营运资本增加”“固定资本支出”和“自由现金流量”等项目。

- 7 【综合题(主观)】编制2016年预计利润表和预计资产负债表。有关预算编制的数据条件如下:①2016年的销售增长率为10%。②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外收入、营业外支出、投资收益项目金额为零;所得税税率预计不变(25%);利润表其他各项目占销售收入的百分比与2015年相同。③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2015年12月份用现金869.64万元购置固定资产外,没有其他固定资产处置业务;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平;不考虑通过增加股本筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。

- 8 【计算分析题】根据以上资料和管理用资产负债表(简化)的已知数据,计算表中空缺的项目金额。

- 9 【计算分析题】据上述资料编制利润表预算与资产负债表的预算(假定1年为360天)。

- 10 【计算分析题】根据给出的利润表和资产负债表预测数据,计算并填列给定的“甲公司预计实体现金流量表”的相关项目金额,必须填写“税前经营利润”、“经营营运资本增加”、“资本支出”和“实体现金流量”等项目。(计算过程中保留两位小数,下同)

热门试题换一换

- 如果发现被审计单位存在下列( )严重的违法行为,注册会计师应当向相关的监管机构报告。

- 下列各项收入中,免征或不征营业税的有()。

- 下列投资项目评价指标中,受建设期的长短、各年现金净流量的数量特征以及资本成本高低影响的指标是( )。

- 要求:(1)运用PEST分析方法,简要分析君盛银行面临的宏观环境。(2)简要分析君盛银行实施的市场营销组合。

- 根据征管法的规定,下列各项中,说法正确的有( )。

- 若安全边际率为20%,正常销售量为1000件,则盈亏临界点销售量为( )件。

- 不考虑其他因素,甲公司发生的下列交易事项中,应当按照非货币性资产交换进行会计处理的有( )。

- 依据“价值创造/增长率矩阵”,分析枫林果汁公司所采用的财务战略以及应该采取的措施。

亿题库—让考试变得更简单

已有600万用户下载

2bArm