- 综合题(主观)

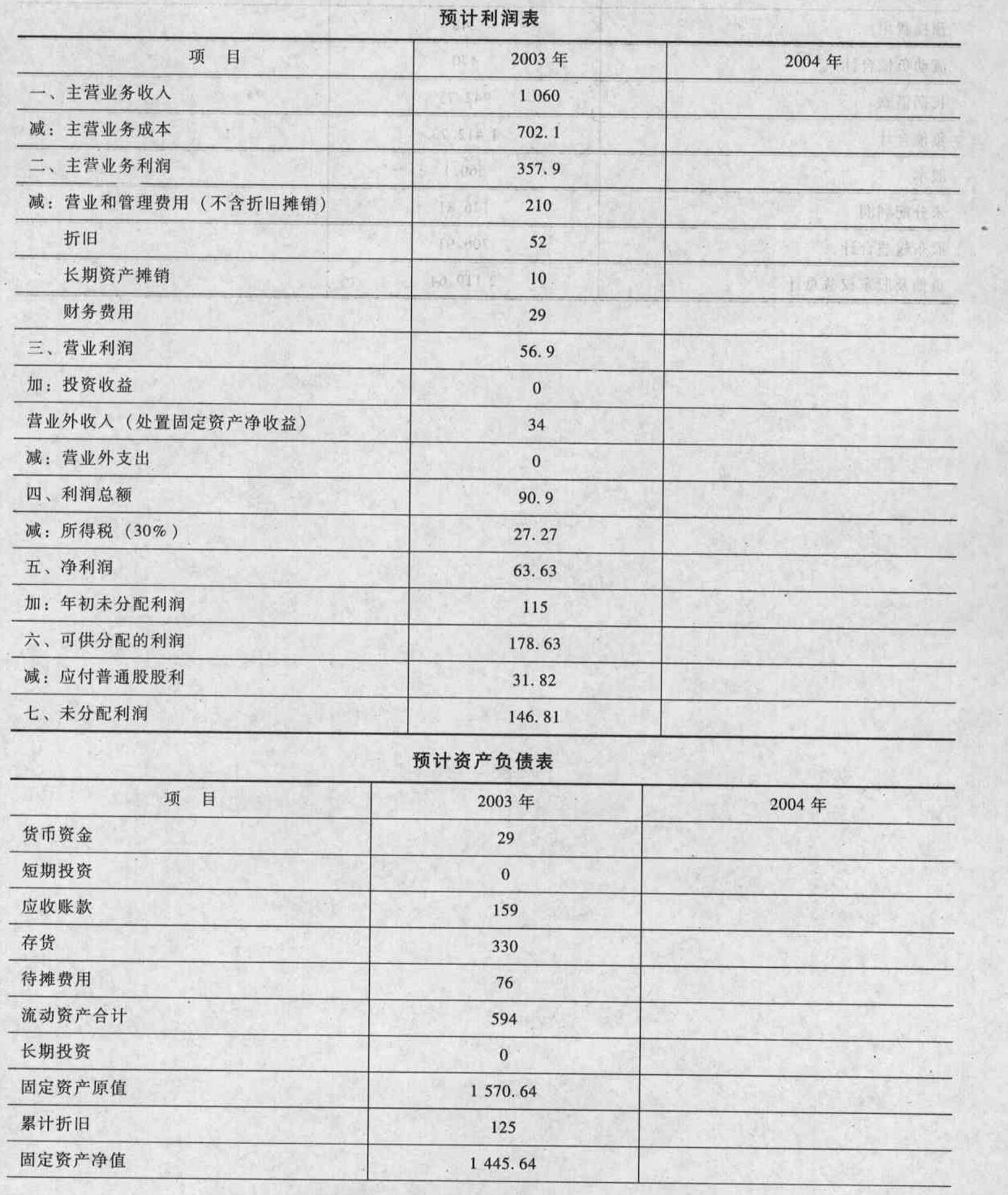

题干:G公司是一家商业企业,主要从事商品批发业务,该公司2002年和2003年的财务报表数据如下:[002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-009-009.jpg][002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-009-010.jpg]

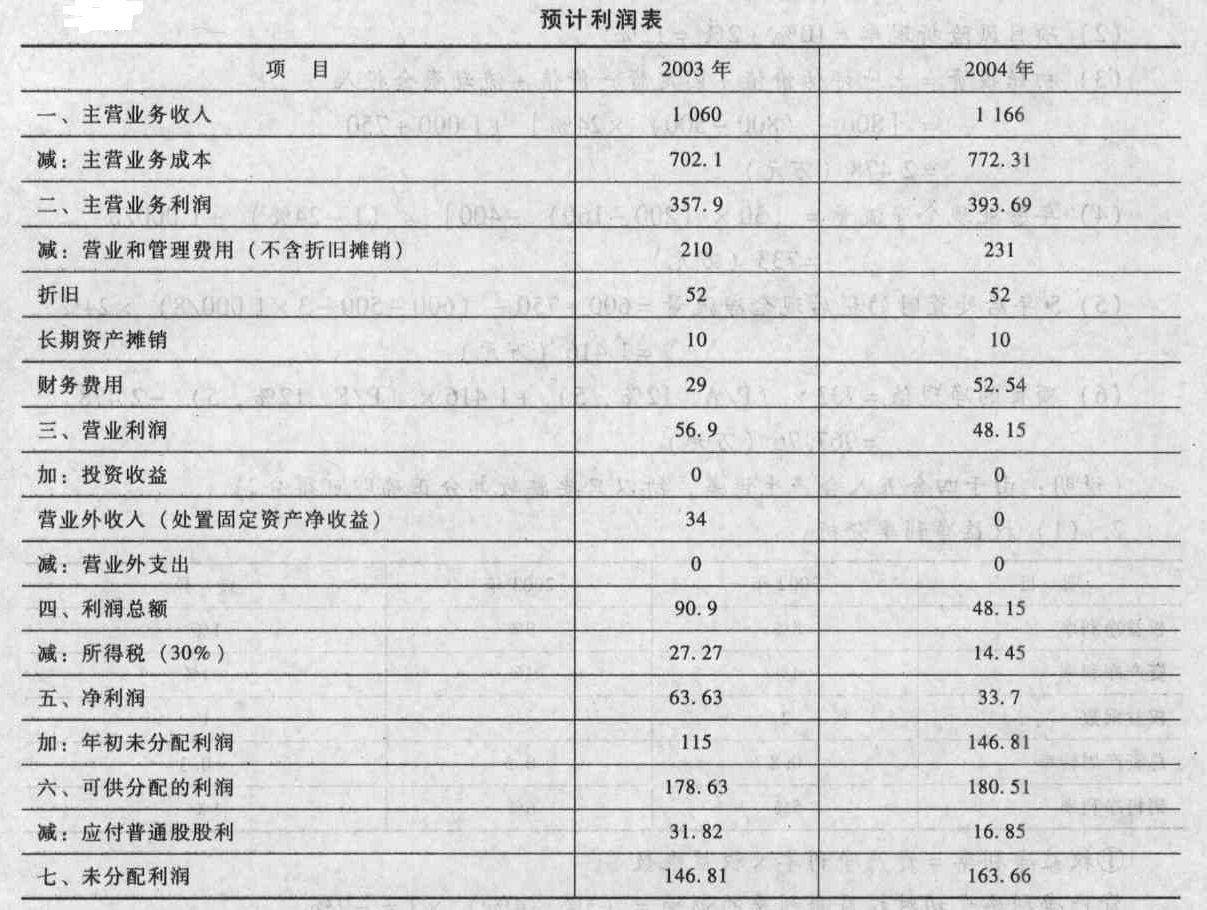

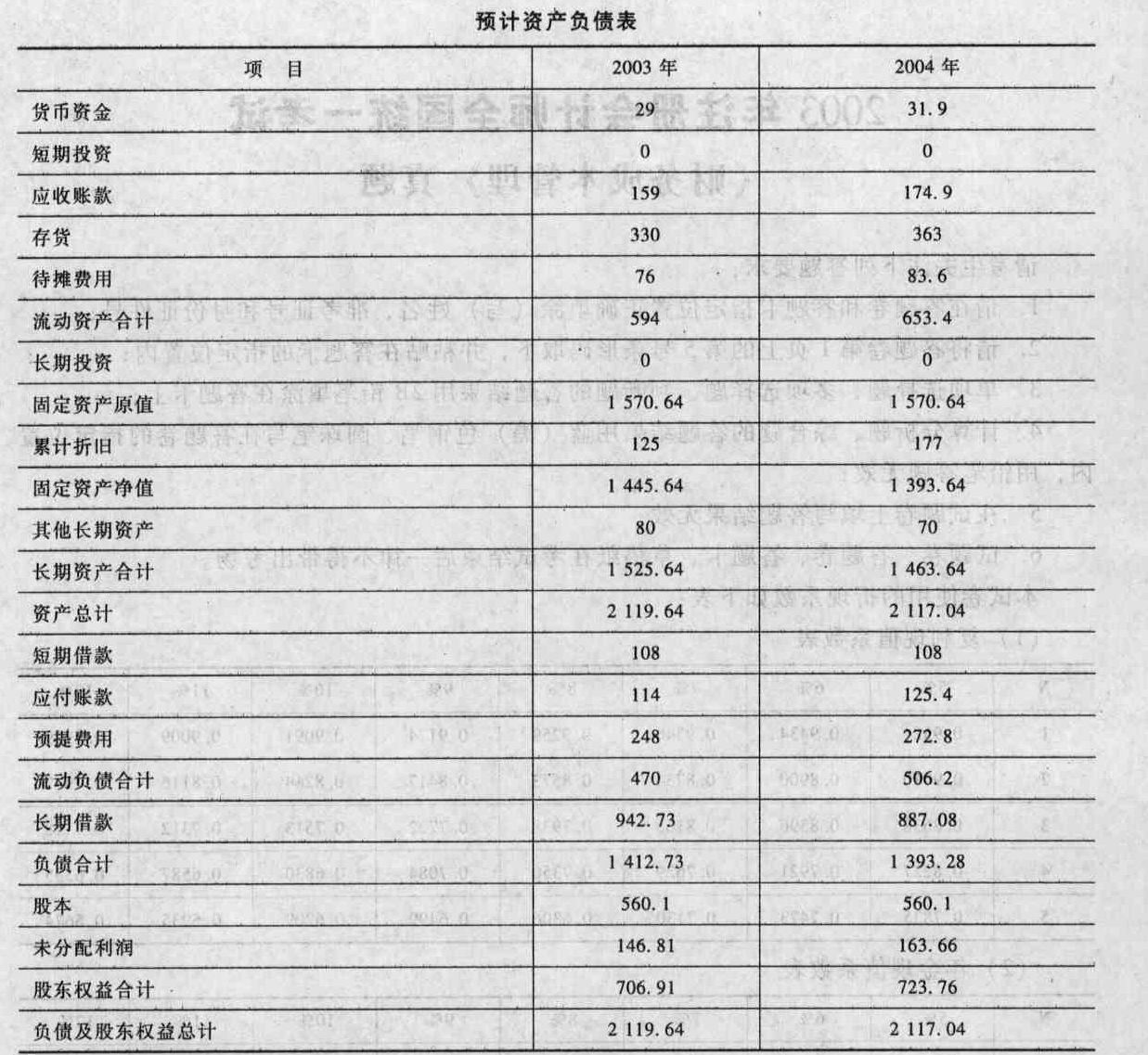

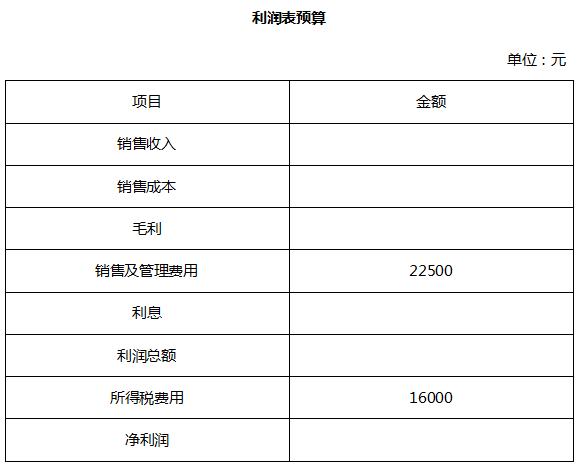

题目:编制2004年预计利润表和预计资产负债表 有关预算编制的数据条件如下: ①2004年的销售增长率为10%。 ②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外支出、投资收益项目金额为零;所得税率预计不变(30%);利润表其他各项目占销售收入的百分比与2003年相同。 ③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2003年12月份用现金869.64万元购置固定资产外,没有其他固定资产购置业务;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平;不考虑通过增加股权筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。 请将答题结果填入给定的预计利润表和预计资产负债表中。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

提示:长期借款887.08=2 117.04-723.76-506.2

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】编制2013年管理用资产负债表、管理用利润表和管理用现金流量表,其中平均税率保留5位小数。

- 2 【综合题(主观)】编制2014年管理用资产负债表、管理用利润表和管理用现金流量表,其中平均税率保留5位小数。

- 3 【综合题(主观)】编制2014年管理用资产负债表、管理用利润表和管理用现金流量表,其中平均税率保留5位小数。

- 4 【综合题(主观)】编制2016年预计利润表和预计资产负债表。有关预算编制的数据条件如下:①2016年的销售增长率为10%。②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外收入、营业外支出、投资收益项目金额为零;所得税税率预计不变(25%);利润表其他各项目占销售收入的百分比与2015年相同。③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2015年12月份用现金869.64万元购置固定资产外,没有其他固定资产处置业务;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平;不考虑通过增加股本筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。

- 5 【计算分析题】据上述资料编制利润表预算与资产负债表的预算(假定1年为360天)。

- 6 【计算分析题】编制2015年预计利润表。

- 7 【计算分析题】预测下年度预计损益表和预计资产负债表。

- 8 【计算分析题】编制价值评估所需的预计利润表和资产负债表。

- 9 【综合题(主观)】编制利润表预算;

- 10 【综合题(主观)】编制资产负债表预算。

热门试题换一换

- 在该非货币性资产交换中,甲公司换入资产的总成本为()万元。

- 各步骤的产品生产费用并不随半成品实物的转移而结转的分步法是( )。

- 计算索道客运收入应缴纳的营业税;

- 在理解重要性概念时,下列表述中错误的是()。

- 下列各项中,属于酌量性固定成本的是()。

- A公司销售给B公司一批库存商品,A公司收到B公司签发的商业承兑汇票面值为82.5万元。到期日由于B公司财务困难,经修改债务条件,A公司同意将此债务延期一年,并按8%的利率计算延期1年的利息,债务本金减至60万元,免除剩余债务,但附或有条件,如果展期期间B公司取得利润,原免除的债务也一并归还,如果亏损则不再归还。A公司已计提坏账准备5万元。A公司的债务重组损失是( )。

- 下列关于传统成本管理与作业成本管理的区别的表述中,正确的是()。

- 二级风险产生的原因来自企业未能有效地控制其他类型的风险,以下属于二级风险的是()。

- 分析江康公司业务拓展所属的企业发展战略途径的具体类型。

- 下列各项中,属于关税征税对象的有( )。

亿题库—让考试变得更简单

已有600万用户下载

YW3xx