- 综合题(主观)

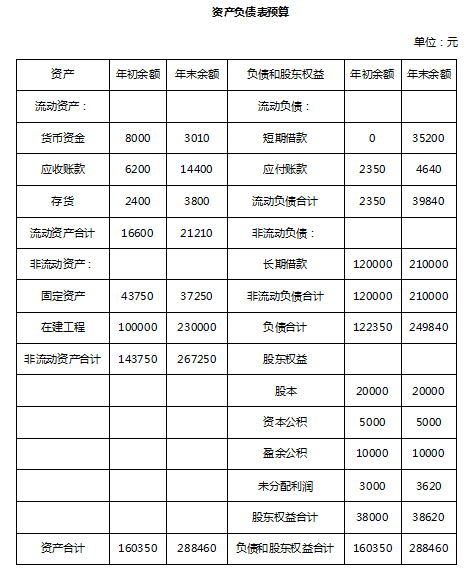

题干:己公司正在按季度编制2016年的预算,相关资料如下:(1)一季度预计销售量100件,二季度预计销售量150件,三季度预计销售量200件,四季度预计销售量180件。预计单位售价200元/件。预计每个季度实现的销售收入均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫。(2)各季度末产成品存货数量按下期销售量的10%确定,2016年初有产成品存货10件,预计2017年第一季度和第二季度的销售量均为200件。单位产品材料用量10千克/件。各季度“期末材料存量”根据下季度生产需用量的20%确定。材料单价5元/千克。材料采购的货款有50%在本季度内付清,另外50%在下季度付清。(3)企业期末理想的现金余额是3000元,如果资金不足,可以取得短期借款,借款额必须是1000元的整数倍,归还的数额为100元的整数倍。假设借款发生在季度的期初,还款发生在季度的期末,借款利息按季支付。短期借款的年利率为10%,长期借款年利率为12%。上年末长期借款余额为120000元,上年末无短期借款。(4)假设不考虑增值税。

题目:编制资产负债表预算。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

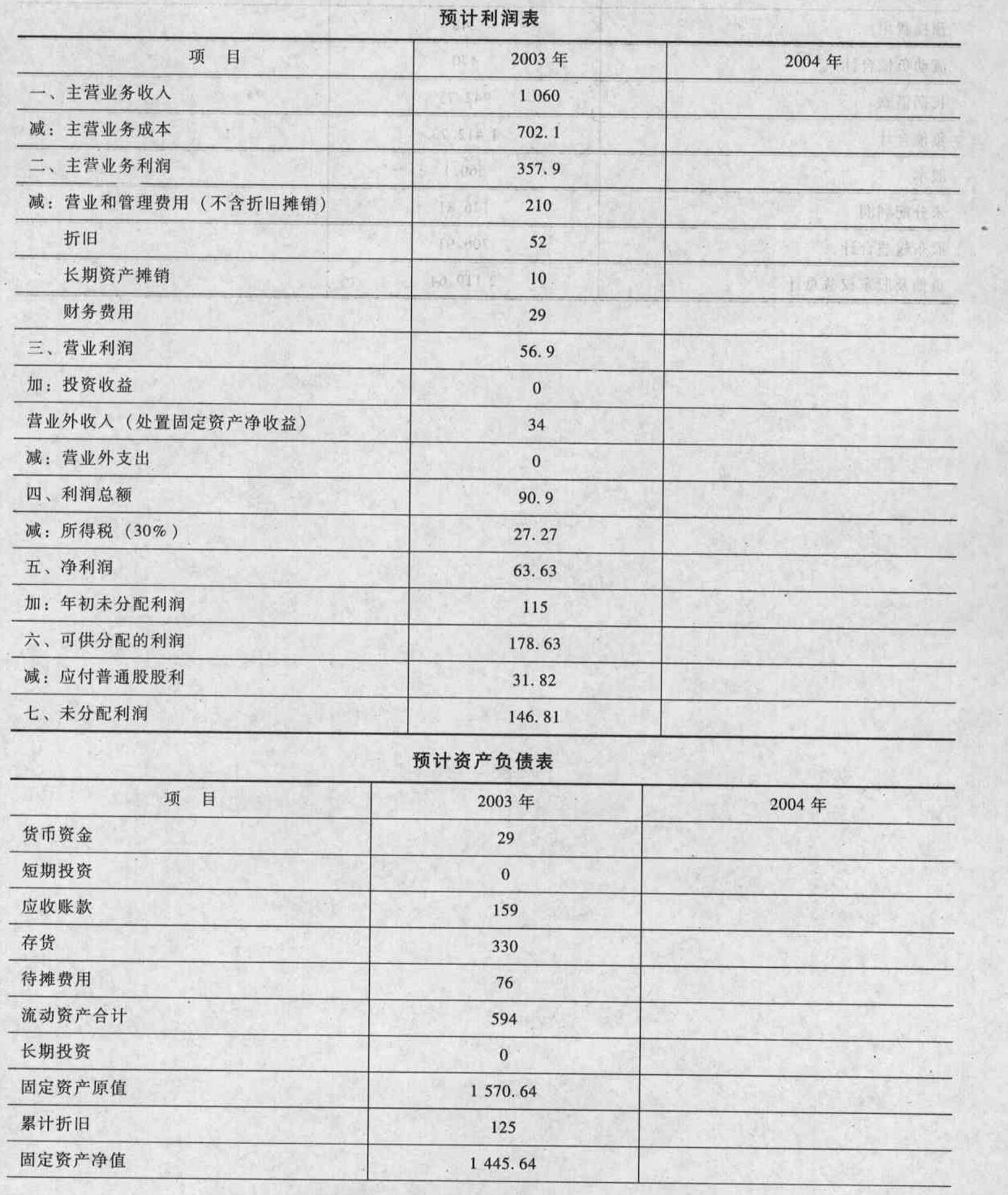

您可能感兴趣的试题- 1 【综合题(主观)】编制2004年预计利润表和预计资产负债表 有关预算编制的数据条件如下: ①2004年的销售增长率为10%。 ②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外支出、投资收益项目金额为零;所得税率预计不变(30%);利润表其他各项目占销售收入的百分比与2003年相同。 ③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2003年12月份用现金869.64万元购置固定资产外,没有其他固定资产购置业务;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平;不考虑通过增加股权筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。 请将答题结果填入给定的预计利润表和预计资产负债表中。

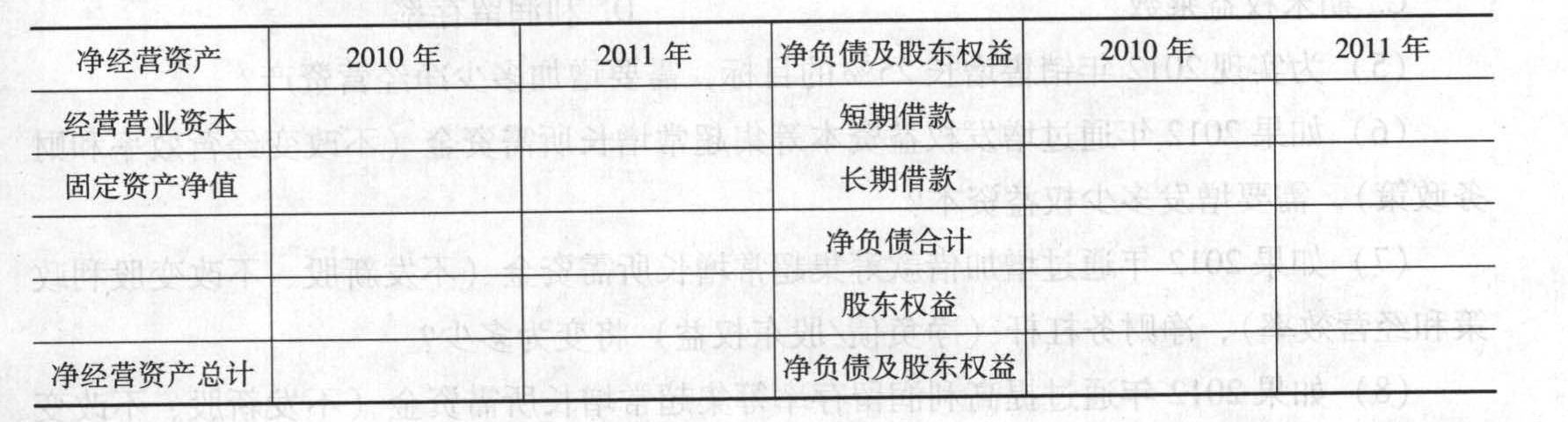

- 2 【综合题(主观)】编制管理用资产负债表:

- 3 【多选题】下列关于全面预算中的资产负债表预算编制的说法中,正确的有()。

- A 、资产负债表期末预算数额面向未来,通常不需要以预算期初的资产负债表数据为基础

- B 、通常应先编资产负债表预算再编利润表预算

- C 、存货项目的数据,来自直接材料预算、产品成本预算

- D 、编制资产负债表预算的目的,在于判断预算反映的财务状况的稳定性和流动性

- 4 【单选题】下列关于全面预算中的资产负债表预算编制的说法中,正确的是()。

- A 、资产负债表期末预算数额面向未来,通常不需要以预算期初的资产负债表数据为基础

- B 、通常应先编资产负债表预算再编利润表预算

- C 、存货项目的数据,来自直接材料预算

- D 、编制资产负债预算可以判断预算反映的财务状况的稳定性和流动性

- 5 【多选题】下列关于全面预算中的资产负债表预算编制的说法中,正确的有()。

- A 、资产负债表期末预算数额面向未来,通常不需要以预算期初的资产负债表数据为基础

- B 、通常应先编资产负债表预算再编利润表预算

- C 、存货项目的数据,来自直接材料预算、产品成本预算

- D 、编制资产负债预算的目的,在与判断预算反映的财务状况的稳定性和流动性

- 6 【综合题(主观)】编制2016年预计利润表和预计资产负债表。有关预算编制的数据条件如下:①2016年的销售增长率为10%。②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外收入、营业外支出、投资收益项目金额为零;所得税税率预计不变(25%);利润表其他各项目占销售收入的百分比与2015年相同。③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2015年12月份用现金869.64万元购置固定资产外,没有其他固定资产处置业务;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平;不考虑通过增加股本筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。

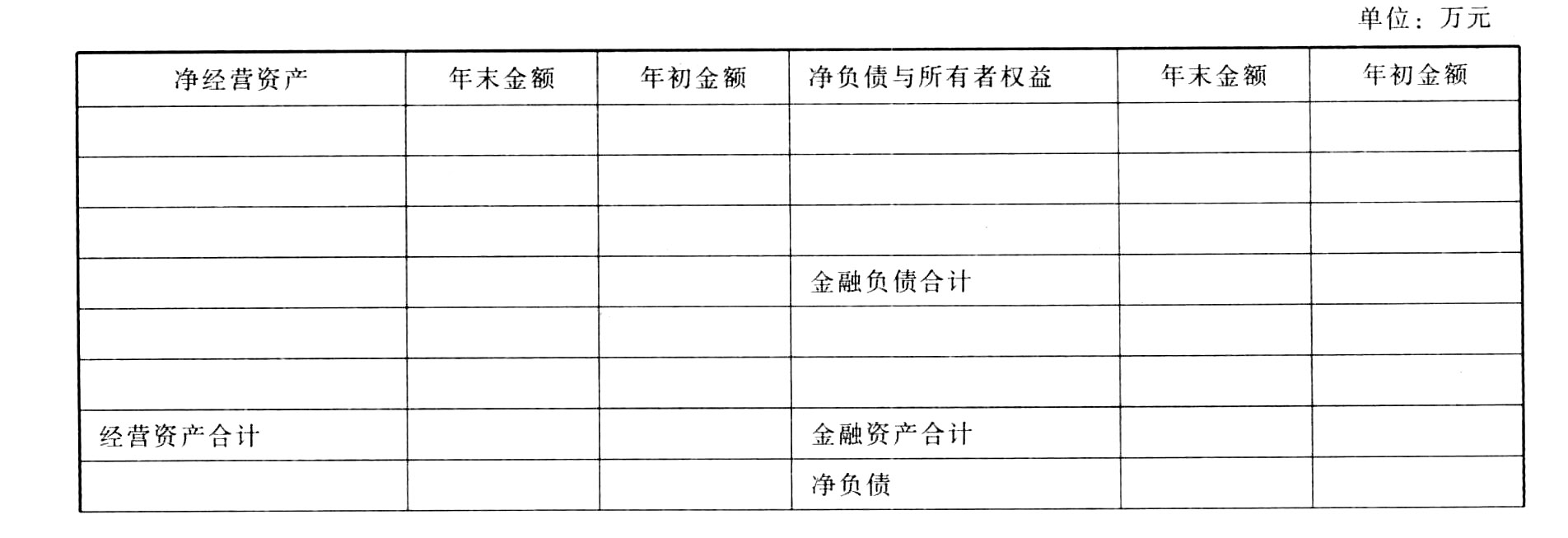

- 7 【计算分析题】编制调整后资产负债表。

- 8 【计算分析题】据上述资料编制利润表预算与资产负债表的预算(假定1年为360天)。

- 9 【综合题(主观)】编制管理用资产负债表。

- 10 【多选题】下列关于全面预算中的资产负债表预算编制的说法中,正确的有( )。

- A 、资产负债表期末预算数额面向未来,通常不需要以预算期初的资产负债表数据为基础

- B 、通常应先编资产负债表预算再编利润表预算

- C 、存货项目的数据,来自直接材料预算、产品成本预算

- D 、编制资产负债表预算的目的,在于判断预算反映的财务状况的稳定性和流动性

热门试题换一换

- 下列关于收入确认的说法中,不正确的是()。

- 我国《反垄断法》列举的受到禁止的纵向垄断协议形式包括( )。

- 下列()原因导致在注册会计师完成审计工作后才发现舞弊导致的重大错报,并不必然表明注册会计师没有遵守审计准则。

- 在测试和评价X公司内部控制执行的有效性时,A和B注册会计师通常应当实施哪些审核程序?

- 确定融资租入资产入账价值时应考虑的因素有()。

- 某市一家商贸企业2016年11月转让一块位于市区的土地使用权,签订了产权转移书据,取得含税收入560万元。2014年年初取得该土地使用权时支付地价款434万元,取得土地使用权时发生相关税费8万元。该企业选择简易计税方法计算缴纳增值税,则该企业转让土地使用权应纳土地增值税()万元。

- ABC会计师事务所负责审计甲公司2014年度财务报表。审计工作底稿中与函证程序相关的部分内容摘录如下:(3)审计项目组成员跟随甲公司出纳到乙银行实施函证,出纳到柜台办理相关事宜,审计项目组成员在等候区等候。要求: 针对上述第(3)项,指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

- 如果预计2018年目标息税前利润是120万元,计算保利量和保利额。

亿题库—让考试变得更简单

已有600万用户下载

w54wL