- 综合题(主观)

题干:己公司正在按季度编制2016年的预算,相关资料如下:(1)一季度预计销售量100件,二季度预计销售量150件,三季度预计销售量200件,四季度预计销售量180件。预计单位售价200元/件。预计每个季度实现的销售收入均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫。(2)各季度末产成品存货数量按下期销售量的10%确定,2016年初有产成品存货10件,预计2017年第一季度和第二季度的销售量均为200件。单位产品材料用量10千克/件。各季度“期末材料存量”根据下季度生产需用量的20%确定。材料单价5元/千克。材料采购的货款有50%在本季度内付清,另外50%在下季度付清。(3)企业期末理想的现金余额是3000元,如果资金不足,可以取得短期借款,借款额必须是1000元的整数倍,归还的数额为100元的整数倍。假设借款发生在季度的期初,还款发生在季度的期末,借款利息按季支付。短期借款的年利率为10%,长期借款年利率为12%。上年末长期借款余额为120000元,上年末无短期借款。(4)假设不考虑增值税。

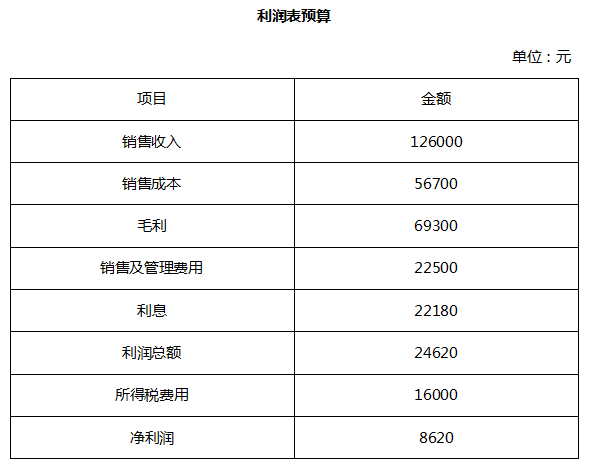

题目:编制利润表预算;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】下列各项预算中,在编制利润预算时需要考虑的有( )。

- A 、销售预算

- B 、销售费用预算

- C 、产品成本预算

- D 、财务费用预算

- 2 【多选题】下列关于利润表预算编制的表述中,正确的有()。

- A 、“销售收入”项目的数据,来自销售收入预算

- B 、“销售成本”项目的数据,来自产品成本预算

- C 、“利息”项目的数据,来自现金预算

- D 、“所得税费用”项目是根据“利润”和所得税税率计算出来的

- 3 【多选题】下列关于全面预算中的利润表预算编制的说法中,正确的有( )。

- A 、“销售收入”项目的数据,来自销售预算

- B 、“销货成本”项目的数据,来自生产预算

- C 、“销售及管理费用”项目的数据,来自销售及管理费用预算

- D 、“所得税费用”项目的数据,通常是根据利润表预算中的“利润”项目金额和本企业适用的法定所得税税率计算出来的

- 4 【多选题】下列关于全面预算中的利润表预算编制的说法中,正确的有( )。

- A 、“销售收入”项目的数据,来自销售预算

- B 、“销货成本”项目的数据,来自生产预算

- C 、“销售及管理费用”项目的数据,来自销售及管理费用预算

- D 、“所得税费用”项目的数据,通常是根据利润表预算中的“利润”项目金额和本企业适用的法定所得税税率计算出来的

- 5 【多选题】下列关于全面预算中的利润表预算编制的说法中,正确的有()。

- A 、“销售收入”项目的数据,来自销售预算

- B 、“销货成本”项目的数据,来自生产预算

- C 、“销售及管理费用”项目的数据,来自销售及管理费用预算

- D 、“所得税费用”项目的数据,通常是根据利润表预算中的“利润”项目金额和本企业适用的法定所得税税率计算出来的

- 6 【单选题】某企业编制弹性利润预算,预算销售收入为100万元,变动成本为60万元,固定成本为30万元,利润总额为10万元;该企业成本性态保持不变,如果预算销售收入达到110万元,则预算利润总额为( )万元。

- A 、14

- B 、11

- C 、4

- D 、1

- 7 【计算分析题】据上述资料编制利润表预算与资产负债表的预算(假定1年为360天)。

- 8 【计算分析题】编制2015年预计利润表。

- 9 【多选题】下列各项预算中,在编制利润预算时需要考虑的有()。

- A 、销售预算

- B 、产品成本预算

- C 、管理费用预算

- D 、预计资产负债表

- 10 【多选题】下列关于全面预算中的利润表预算编制的说法中,正确的有( )。

- A 、“销售收入”项目的数据,来自销售预算

- B 、“销货成本”项目的数据,来自生产预算

- C 、“销售及管理费用”项目的数据,来自销售及管理费用预算

- D 、“所得税费用”项目的数据,通常是根据利润表预算中的“利润总额”项目金额和本企业适用的法定所得税税率计算出来的

热门试题换一换

- (2007年试题)甲公司20×7年1月1日发行面值总额为10000万元的债券,取得的款项专门用于建造厂房。该债券系分期付息、到期还本债券,期限为4年,票面年利率为10%,每年12月31日支付当年利息。该债券年实际利率为8%。债券发行价格总额为10662.10万元,款项已存入银行。厂房于20×7年1月1日开工建造并发生资产支出,20×7年度累计发生建造工程支出4600万元。经批准,当年甲公司将尚未使用的债券资金投资于国债,取得投资收益760万元。20×7年12月31日工程尚未完工,该在建工程的账面余额为( )万元。

- 针对A会计师事务所对XYZ公司2010年度财务报表审计意见中的保留事项,B会计师事务所对XYZ公司2011年度财务报表出具标准无保留意见的前提是什么?

- 下列关于卷烟消费税政策,说法正确的是( )。

- 税收执法权和行政管理权是国家赋予税务机关的基本权力,税收执法权具体包括( ) 。

- 下列各项中,应征资源税的有( )。

- 以下视为应税消费品生产行为的是()。

- ABC会计师事务所的A注册会计师负责审计甲公司2020年度财务报表,审计工作底稿中与负债审计相关的部分内容摘录如下:(1)基于对甲公司及其环境的了解,A注册会计师发现管理层承受较高的盈利预期,拟重点关注以及应对相关负债的低估风险。(2)为查找未入账的负债,A注册会计师获取了期后收取、记录或支付的发票明细,评价费用是否被记录于正确的会计期间,并相应确定是否存在期末未入账负债,结果满意。(3)因甲公司其他应付款年末余额较2019年末大幅减少,A注册会计师对其他应付款实施了函证,对未回函的项目,逐笔检查了本年借方和贷方发生额及相关原始凭证,结果满意。(4)甲公司有一笔账龄三年以上金额重大的其他应付款,因2020年未发生变动,A注册会计师未实施进一步审计程序。(5)甲公司将经批准的合格供应商信息录入信息系统形成供应商主文档,生产部员工在信息系统中填制连续编号的请购单时只能选择该主文档中的供应商。供应商的变动需由采购部经理批准,并由其在系统中更新供应商主文档。A注册会计师认为该内部控制设计合理,拟予以信赖。要求:针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

亿题库—让考试变得更简单

已有600万用户下载

xXeQZ