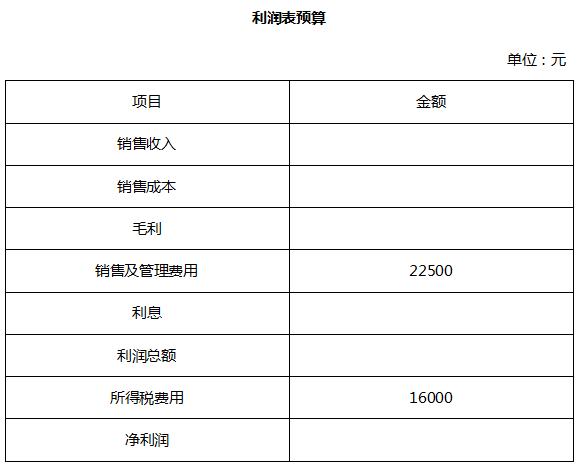

- 多选题下列关于利润表预算编制的表述中,正确的有()。

- A 、“销售收入”项目的数据,来自销售收入预算

- B 、“销售成本”项目的数据,来自产品成本预算

- C 、“利息”项目的数据,来自现金预算

- D 、“所得税费用”项目是根据“利润”和所得税税率计算出来的

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C】

在编制利润表预算时,“销售收入”项目的数据,来自销售收入预算;“销售成本”项目的数据,来自产品成本预算;“毛利”项目的数据是前两项的差额;“销售及管理费用”项目的数据,来自销售费用及管理费用预算,“利息”项目的数据,来自现金预算。另外,“所得税费用”项目是在利润规划时估计的,并已列入现金预算。它通常不是根据“利润”和所得税税率计算出来的,因为有诸多纳税调整事项的存在。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】下列关于全面预算中的利润表预算编制的说法中,正确的有( )。

- A 、“销售收入”项目的数据,来自销售预算

- B 、“销货成本”项目的数据,来自生产预算

- C 、“销售及管理费用”项目的数据,来自销售及管理费用预算

- D 、“所得税费用”项目的数据,通常是根据利润表预算中的“利润”项目金额和本企业适用的法定所得税税率计算出来的

- 2 【多选题】下列关于全面预算中的利润表预算编制的说法中,正确的有( )。

- A 、“销售收入”项目的数据,来自销售预算

- B 、“销货成本”项目的数据,来自生产预算

- C 、“销售及管理费用”项目的数据,来自销售及管理费用预算

- D 、“所得税费用”项目的数据,通常是根据利润表预算中的“利润”项目金额和本企业适用的法定所得税税率计算出来的

- 3 【多选题】下列关于全面预算中的利润表预算编制的说法中,正确的有()。

- A 、“销售收入”项目的数据,来自销售预算

- B 、“销货成本”项目的数据,来自生产预算

- C 、“销售及管理费用”项目的数据,来自销售及管理费用预算

- D 、“所得税费用”项目的数据,通常是根据利润表预算中的“利润”项目金额和本企业适用的法定所得税税率计算出来的

- 4 【单选题】下列关于预算的表述中,正确的是()。

- A 、利润表预算、资产负债表预算是全部预算的汇总

- B 、业务预算与业务各环节有关,因此属于综合预算

- C 、财务预算是关于资金筹措和使用的预算,主要是指短期的现金收支预算和信贷预算

- D 、滚动预算的预算期间与会计年度相配合,便于考核预算的执行结果

- 5 【多选题】下列有关预算表述中正确的有()。

- A 、资本支出预算属于财务预算

- B 、因为制造费用的发生与生产有关,所以制造费用预算的编制要以生产预算为基础

- C 、定期预算法预算期始终保持在一定时间跨度

- D 、管理费用预算一般以过去的实际开支为基础,按预算期的可预见变化来调整

- 6 【多选题】 下列关于利润表预算编制的叙述中,正确的有( )。

- A 、“销售收入”项目的数据,来自销售收入预算

- B 、“销售成本”项目的数据,来自产品成本预算

- C 、“利息”项目的数据,来自现金预算

- D 、“所得税费用”项目通常是根据“利润”和所得税税率计算出来的

- 7 【计算分析题】据上述资料编制利润表预算与资产负债表的预算(假定1年为360天)。

- 8 【多选题】下列有关预算表述中正确的有( )。

- A 、现金支出预算属于财务预算

- B 、因为制造费用的发生与生产有关,所以制造费用预算的编制要以生产预算为基础

- C 、定期预算法下预算期始终保持在一定时间跨度

- D 、管理费用预算一般以过去的实际开支为基础,按预算期的可预见变化予以调整

- 9 【综合题(主观)】编制利润表预算;

- 10 【多选题】下列关于全面预算中的利润表预算编制的说法中,正确的有( )。

- A 、“销售收入”项目的数据,来自销售预算

- B 、“销货成本”项目的数据,来自生产预算

- C 、“销售及管理费用”项目的数据,来自销售及管理费用预算

- D 、“所得税费用”项目的数据,通常是根据利润表预算中的“利润总额”项目金额和本企业适用的法定所得税税率计算出来的

热门试题换一换

- 下列符合税务行政复议规定的是( )。

- ABC会计师事务所首次承接审计甲公司2011年度财务报表。注册会计师对期初余额的审计目标是什么?

- A注册会计师负责对X公司20×1年度财务报表实施审计。根据对X公司及其环境的了解,A注册会计师认为应收账款的存在认定具有较高的重大错报风险,而计价和分摊认定存在特别风险。其他相关情况如下: (1)为应对应收账款存在认定的重大错报风险与计价和分摊认定的特别风险,A注册会计师拟扩大函证程序的实施范围,以便将检查风险降低到可接受水平。 (2)A注册会计师决定提高消极式函证的比例。因为在这种方式下,即使未收到客户回函,也能形成结论;在收到回函时,所获证据的可靠性甚至可能高于积极式函证。 (3)在填写询证函时,注册会计师将截止时间定为20×1年12月15日,以提高函证程序的不可预见性,并拟对自截止日起至资产负债表日止发生的变动实施实质性程序。 (4)为加强对函证的控制,A注册会计师谢绝了X公司财务主管提出的代为寄送询证函的协助,直接将询证函交给X公司收发室的王师傅,要求王师傅亲自寄发。 (5)客户Y公司回函不同意X公司的账面记录。原因是X公司委托的运输公司直到20×2年1月2日才将商品运达约定交货地点,故此前双方并不存在债权、债务关系。 (6)客户Z公司同意询证函中“贵公司欠”项目记载的50万元,但不同意“欠贵公司”项目记载的10万元。随信寄来的Z公司汇款单表明该项目的金额应为70万元。要求:针对情况(1)~(4),指出A注册会计师的决策或做法是否妥当,简要说明理由。针对情况(5)和(6),假定Y公司、Z公司的回函均是正确的,指出A注册会计师是否需要向X公司提出调整建议?如需要,请指出在不考虑利润分配的条件下调整分录涉及的财务报表项目。

- 美国通用电气公司是美国、也是世界上最大的电器和电子设备制造公司,它的产值占美国电工行业全部产值的1/4左右。通用电气公司的总部位于美国康涅狄格州费尔菲尔德市。GE公司由多个多元化的基本业务集团组成,如果单独排名,有13个业务集团可名列《财富》杂志500强。通用电气金融服务公司创立于1943年,原为美国通用电气公司的一个分部,主要为通用电气公司消费品和工业产品的销售与批发提供融资服务。现在公司提供范围广泛的融资和外购服务,业务范围包括机动有轨车租赁、信用卡、再保险以及设备融资。1997年,通用电气金融服务公司收益达393亿美元,资产总额达2554亿美元。这是通用电气集团总收益的44%,总资产额的84%。同年,通用电气金融服务公司的营业收益增长了9.2%,而通用电气集团的其他公司收益平均下降了3.6%。通用电气并非是离开产业孤立地发展金融,而是产业与金融结合得很好,比如它的租赁业务、消费信贷业务等,都是与产业相结合发展的。尽管许多公司模仿通用电气走产融结合的道路以图求得发展,但惟有通用电气的产融结合成就了其作为世界上最大的电器和电子设备制造公司的地位。要求:简述企业核心竞争力的含义、能够建立企业核心竞争力的资源类型以及通用电气金融服务公司属于哪一类别的核心竞争力。

- 在信息技术基础数据库中,有五个流程目的在于服务支持,包括配置管理、事件管理、变更管理、发布管理和()。

- 因甲公司不能向丁公司交付大蒜,丁公司能否要求甲公司承担违约责任?并说明理由。

- 计算2011年至2014年该贷款摊余成本,计算2014年贷款损失准备余额;

- 2018年6月,某居民企业转让代个人持有的解禁后的限售股,取得转让收入560万元,企业不能提供完整、真实的限售股原值凭证,无法准确计算该限售股原值。按照企业所得税的相关规定,该企业转让代个人持有的限售股应缴纳企业所得税()万元。

- 甲公司用平衡计分卡进行业绩考评,下列各种维度中,平衡计分卡需要考虑的有( )。

- 纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准50%的,减按()征收环境保护税。

亿题库—让考试变得更简单

已有600万用户下载

036m7