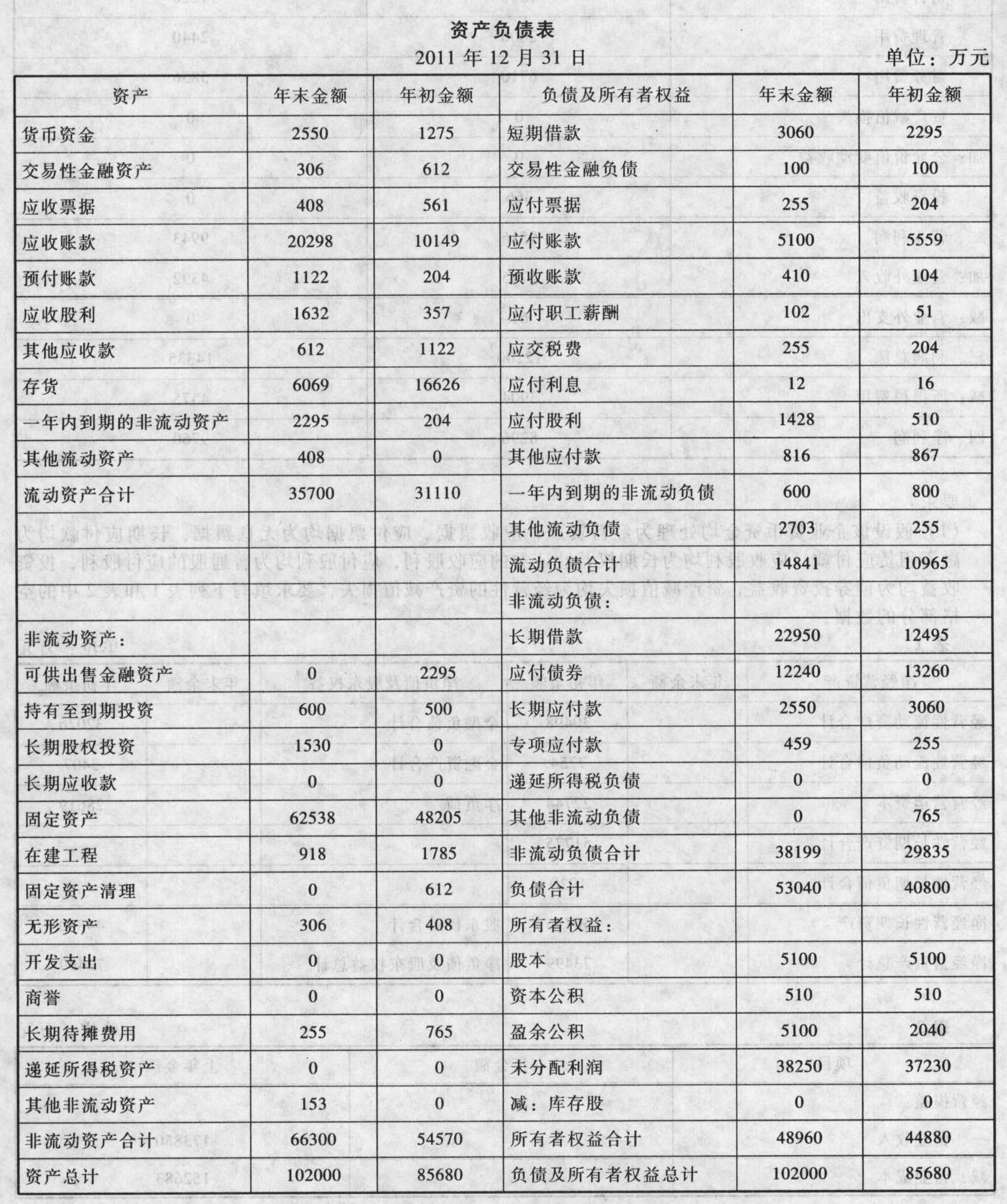

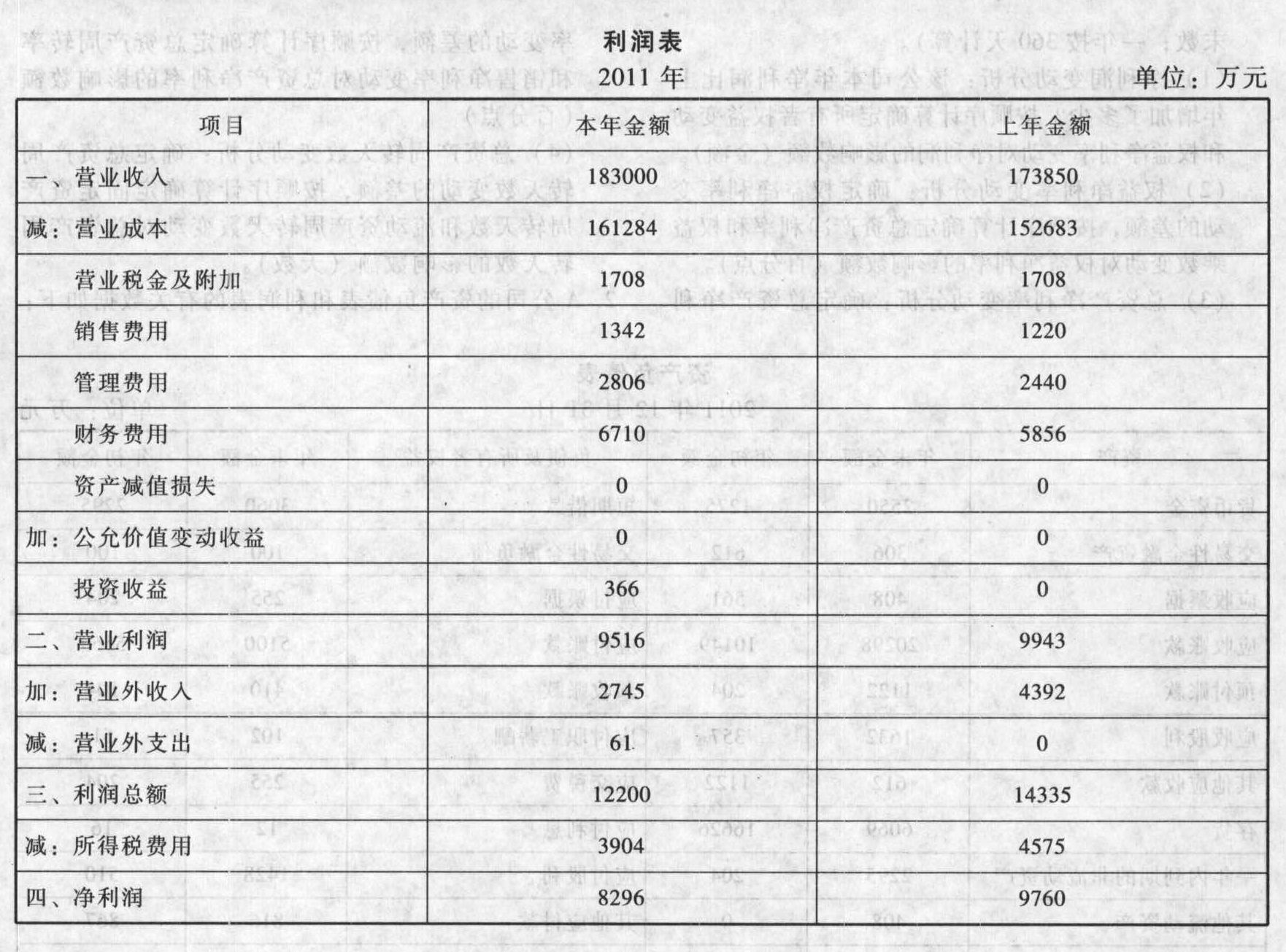

- 综合题(主观)A公司的资产负债表和利润表的有关数据如下:

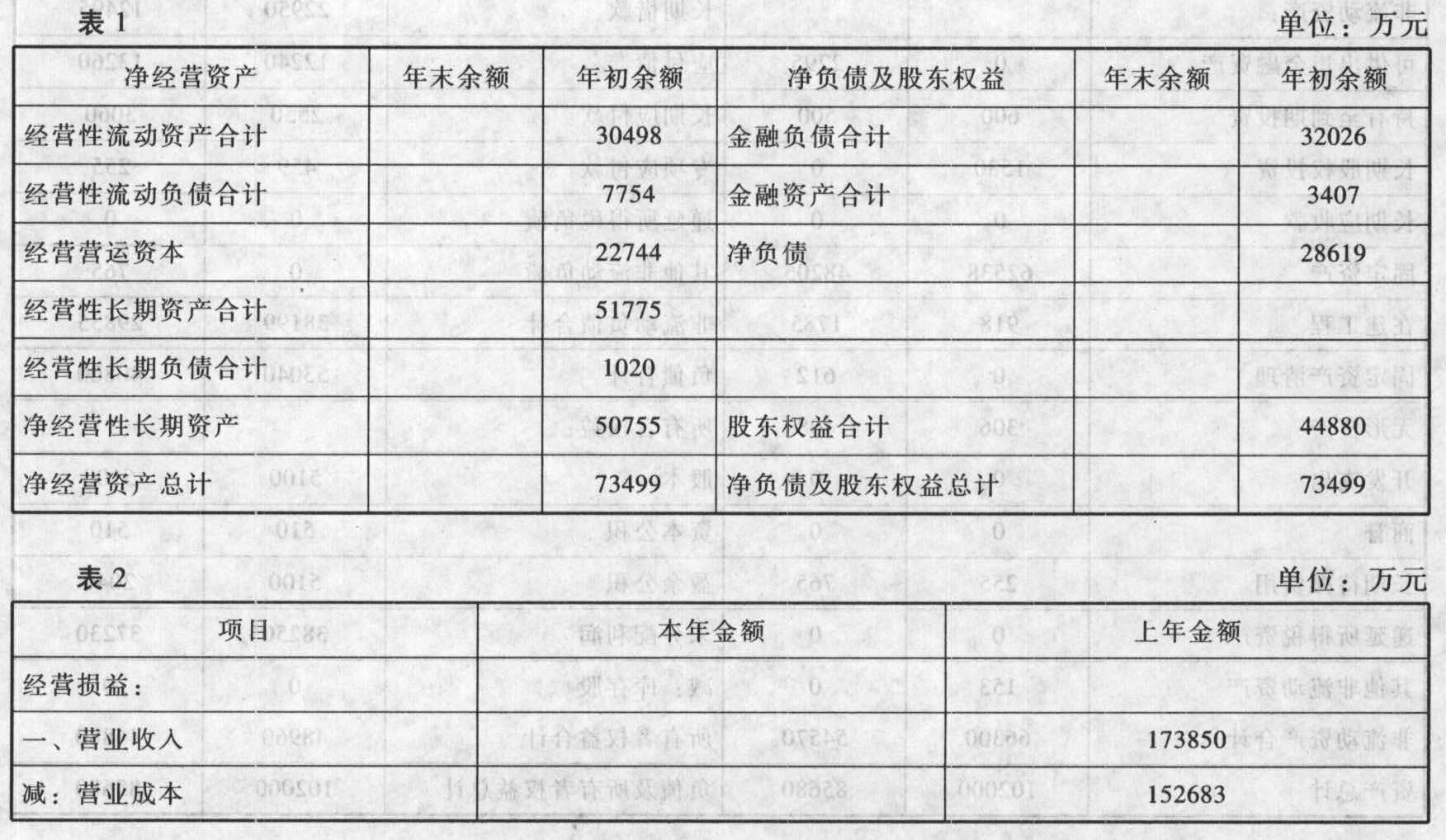

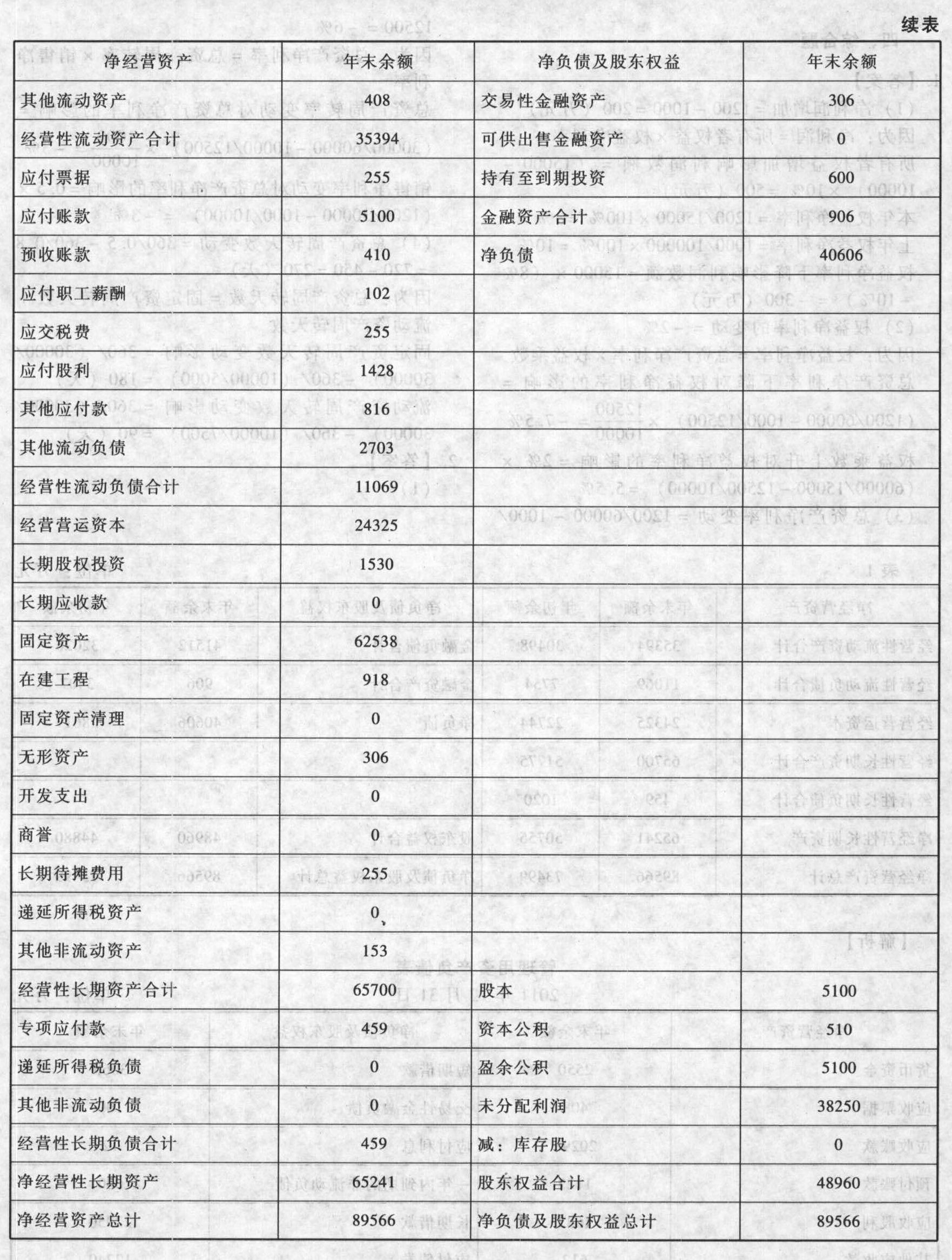

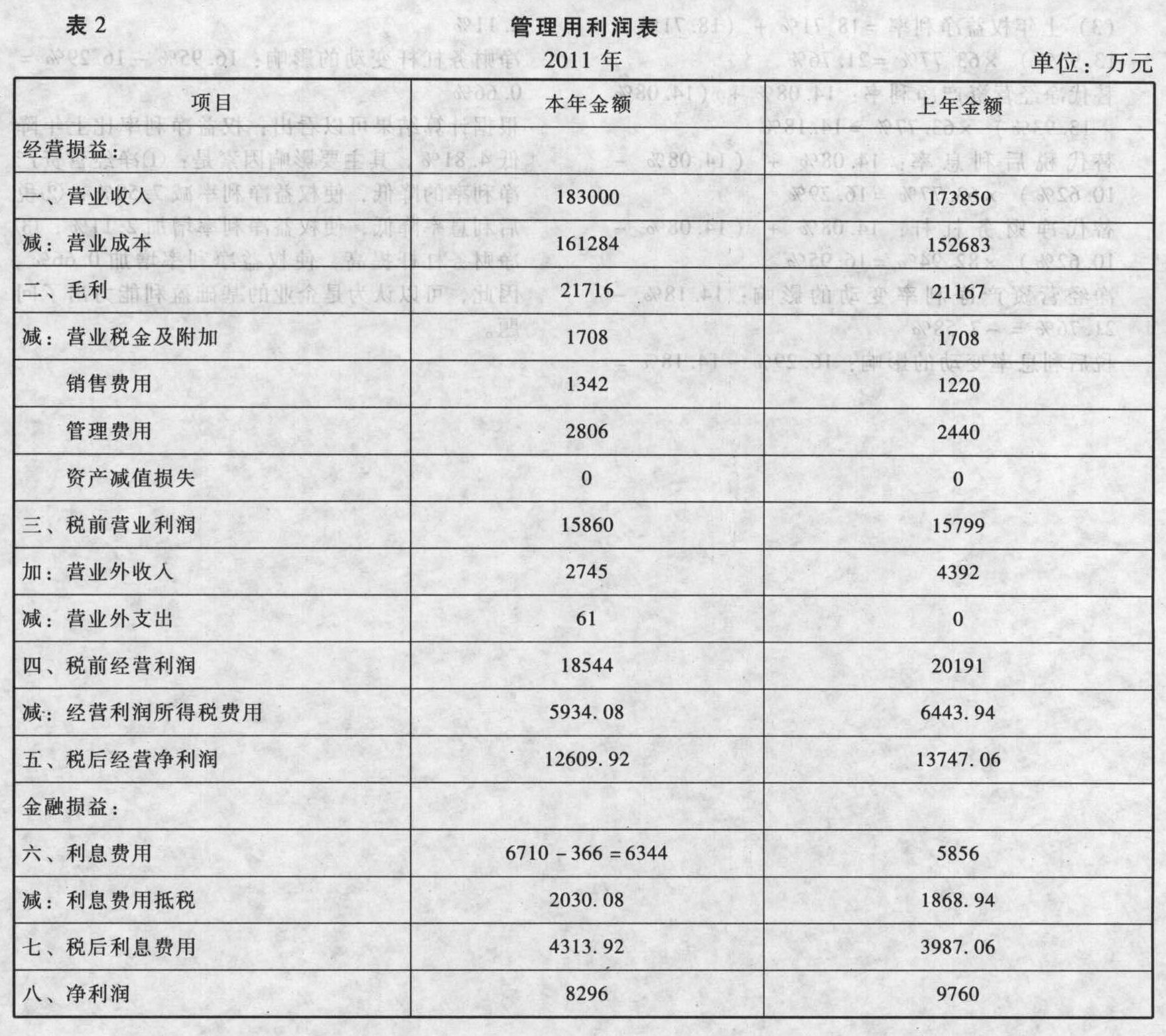

要求:(1)假设该企业货币资金均处理为经营资产,应收票据、应付票据均为无息票据,长期应付款均为融资租赁应付款,应收股利均为长期权益性证券的应收股利,应付股利均为普通股的应付股利,投资收益均为债券投资收益,资产减值损失均为经营性的资产减值损失,要求填写下列表1和表2中的空格部分的数据:

要求:(1)假设该企业货币资金均处理为经营资产,应收票据、应付票据均为无息票据,长期应付款均为融资租赁应付款,应收股利均为长期权益性证券的应收股利,应付股利均为普通股的应付股利,投资收益均为债券投资收益,资产减值损失均为经营性的资产减值损失,要求填写下列表1和表2中的空格部分的数据:

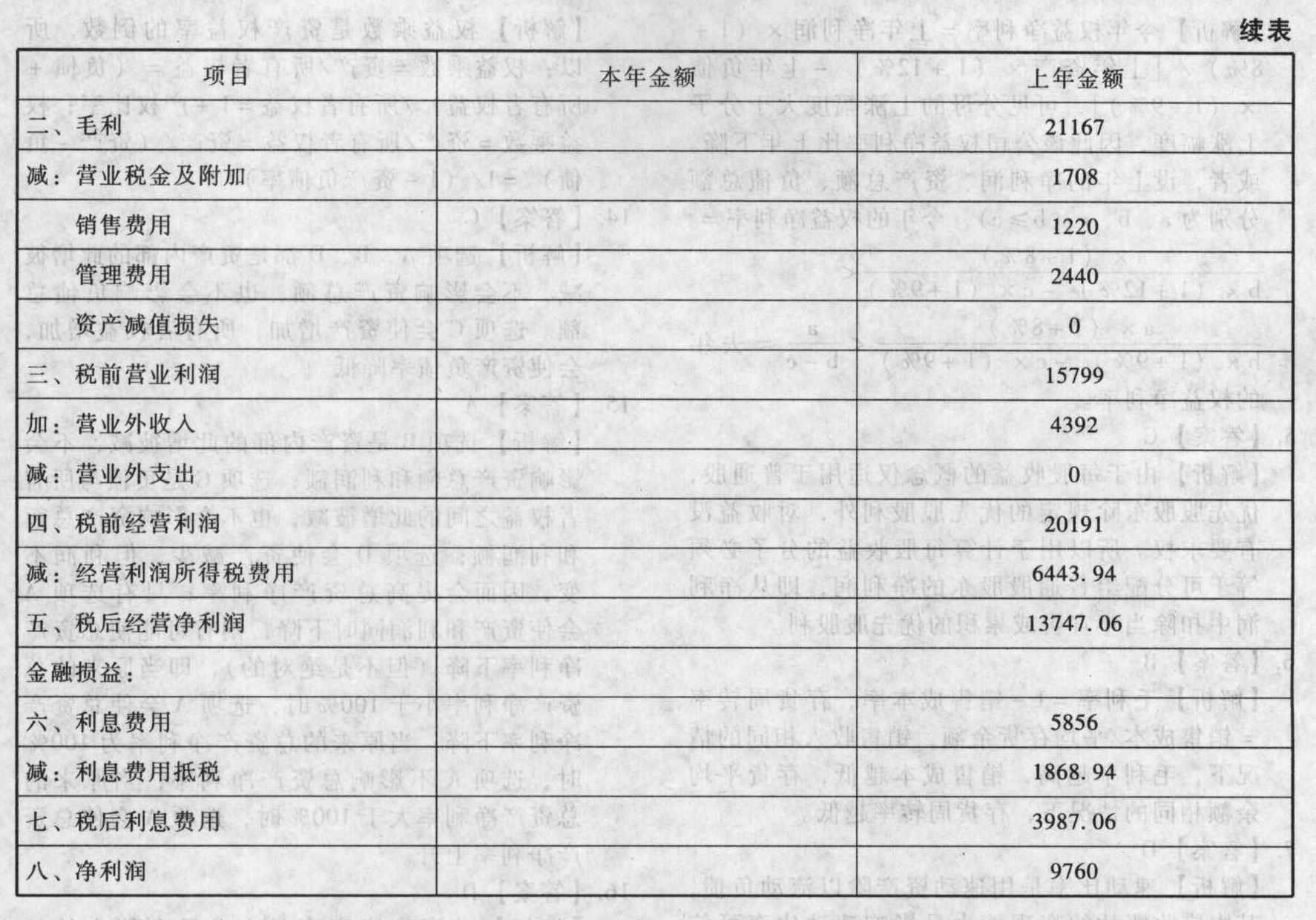

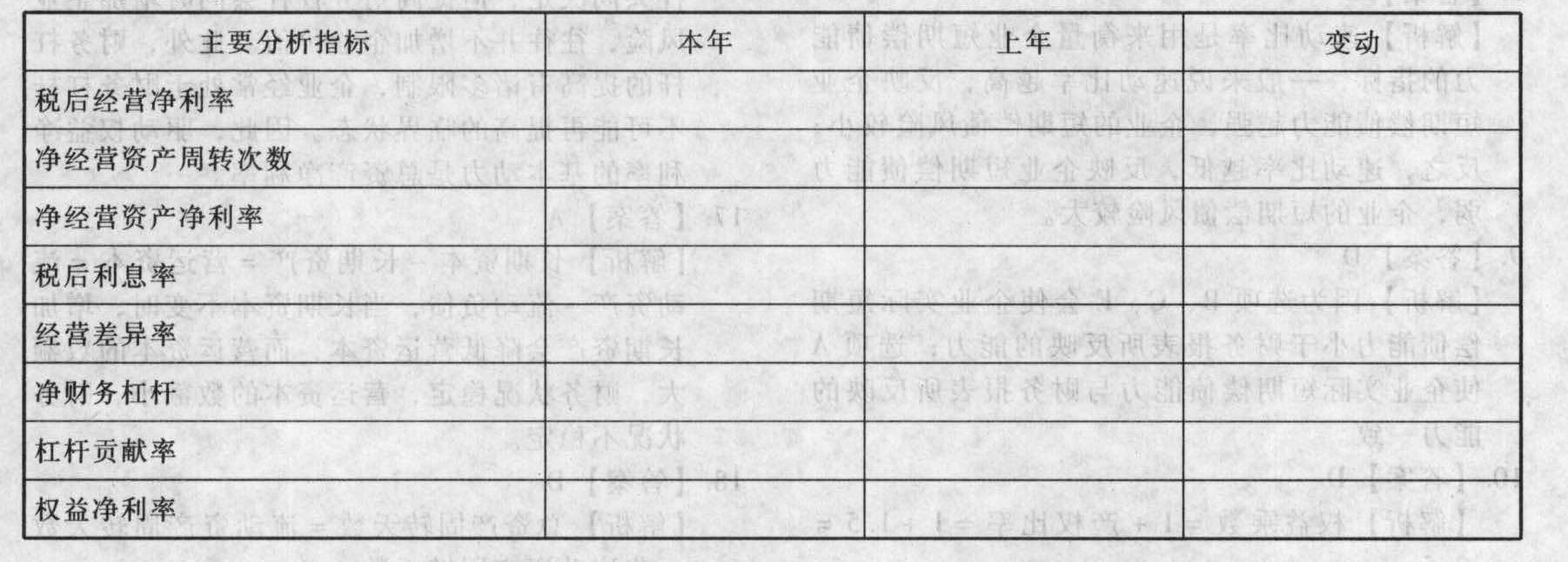

(2)要求计算下列指标,为简化起见均以资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。

(2)要求计算下列指标,为简化起见均以资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。 (3)要求用连环替代法计算净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率的影响。

(3)要求用连环替代法计算净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率的影响。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)

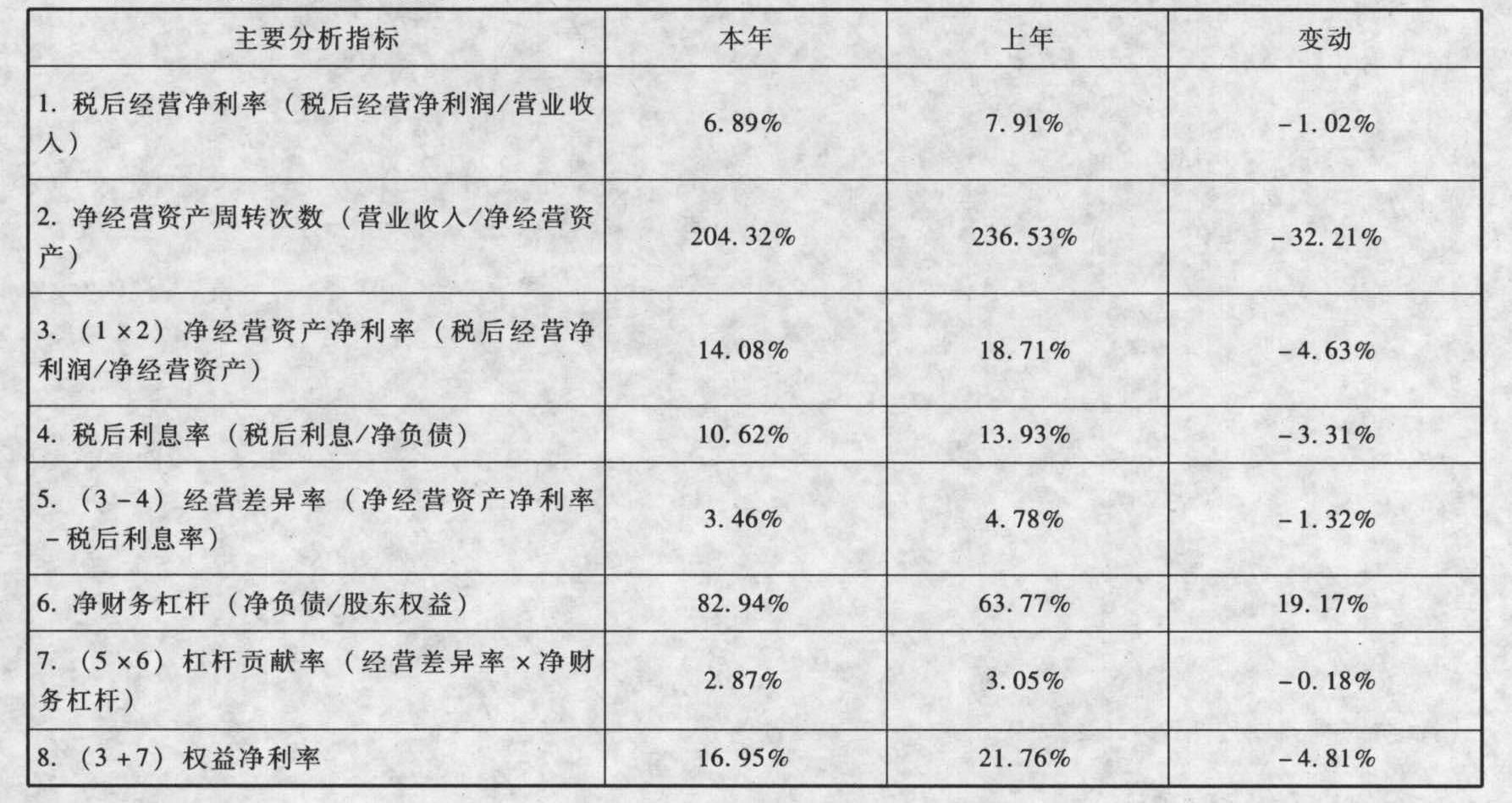

(2)主要财务比率及其变动:

(3)上年权益净利率=18.71%+(18.71%-13.93%)×63.77%=21.76%替代净经营资产净利率:14.08%+(14.08%-13.93%)×63.77%=14.18%替代税后利息率:14.08%+(14.08%-10.62%)×63.77%=16.29%替代净财务杠杆:14.08%+(14.08%-10.62%)×82.94%=16.95%净经营资产净利率变动的影响:14.18%-21.76%=-7.58%税后利息率变动的影响:16.29%-14.18%=2.11%净财务杠杆变动的影响:16.95%-16.29%=0.66%根据计算结果可以看出:权益净利率比上年降低4.81%,其主要影响因素是:①净经营资产净利率的降低,使权益净利率减7.58%;②税后利息率降低,使权益净利率增加2.11%;③净财务杠杆提高,使权益净利率增加0.66%。因此,可以认为是企业的基础盈利能力出了问题。

您可能感兴趣的试题

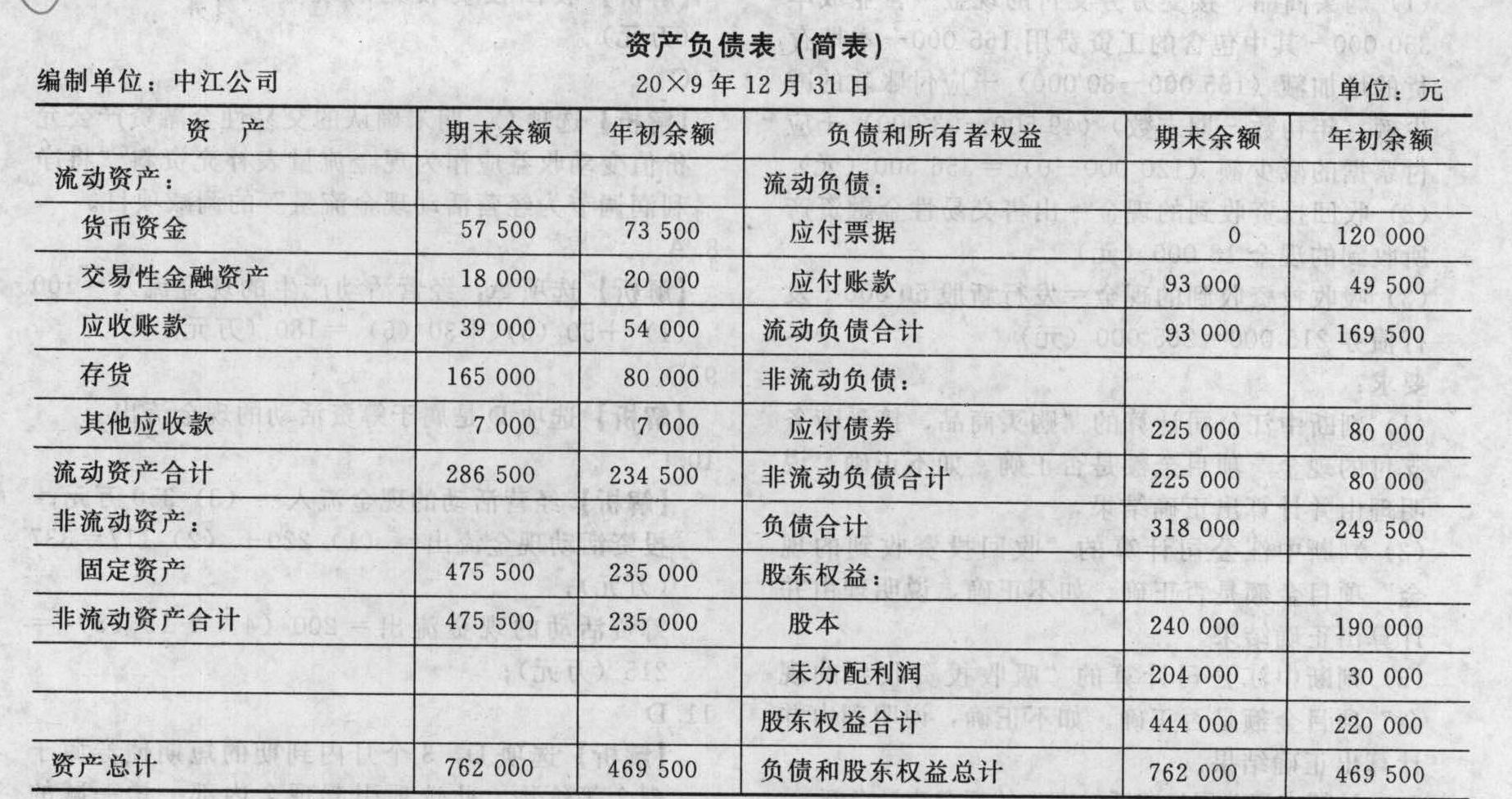

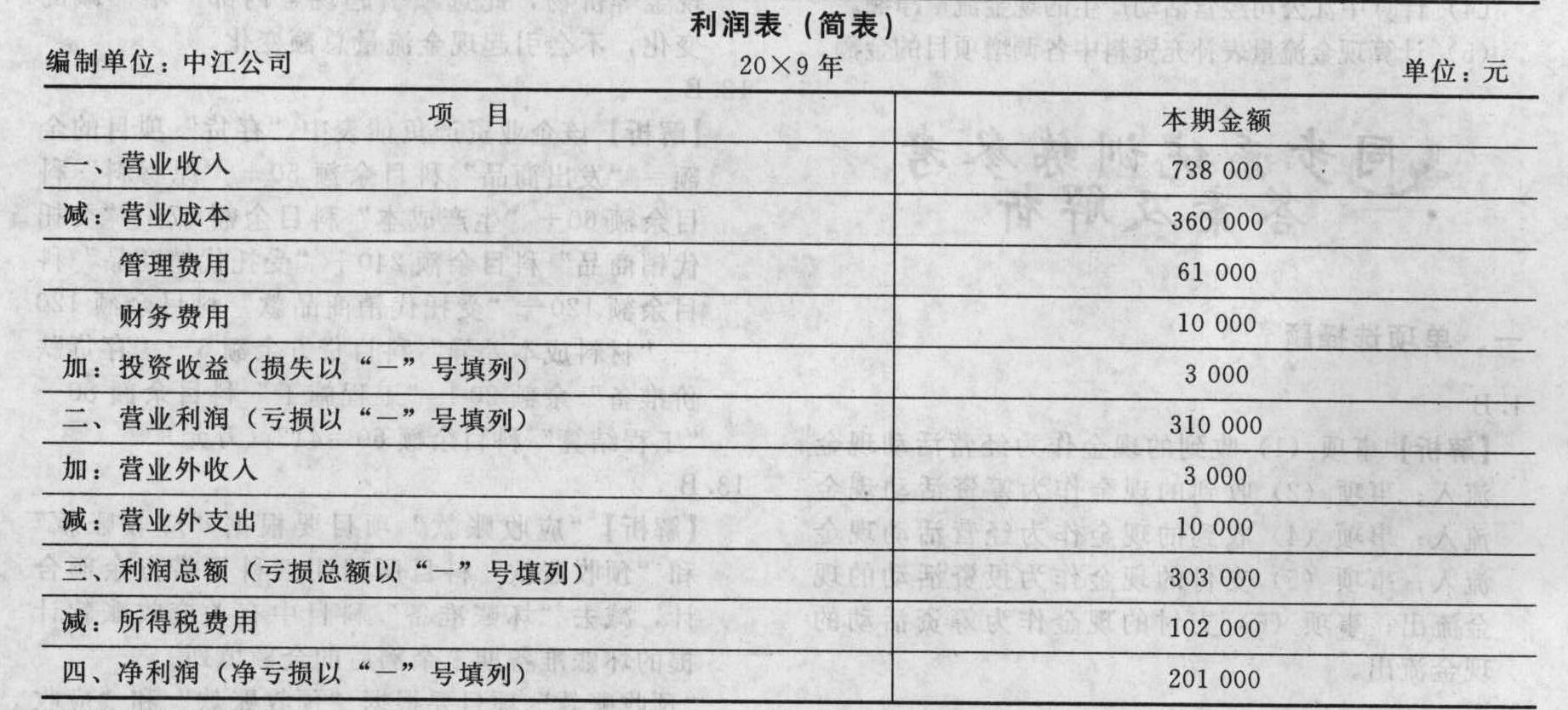

您可能感兴趣的试题- 1 【简答题】中江公司20×9年度资产负债表和利润表如下:

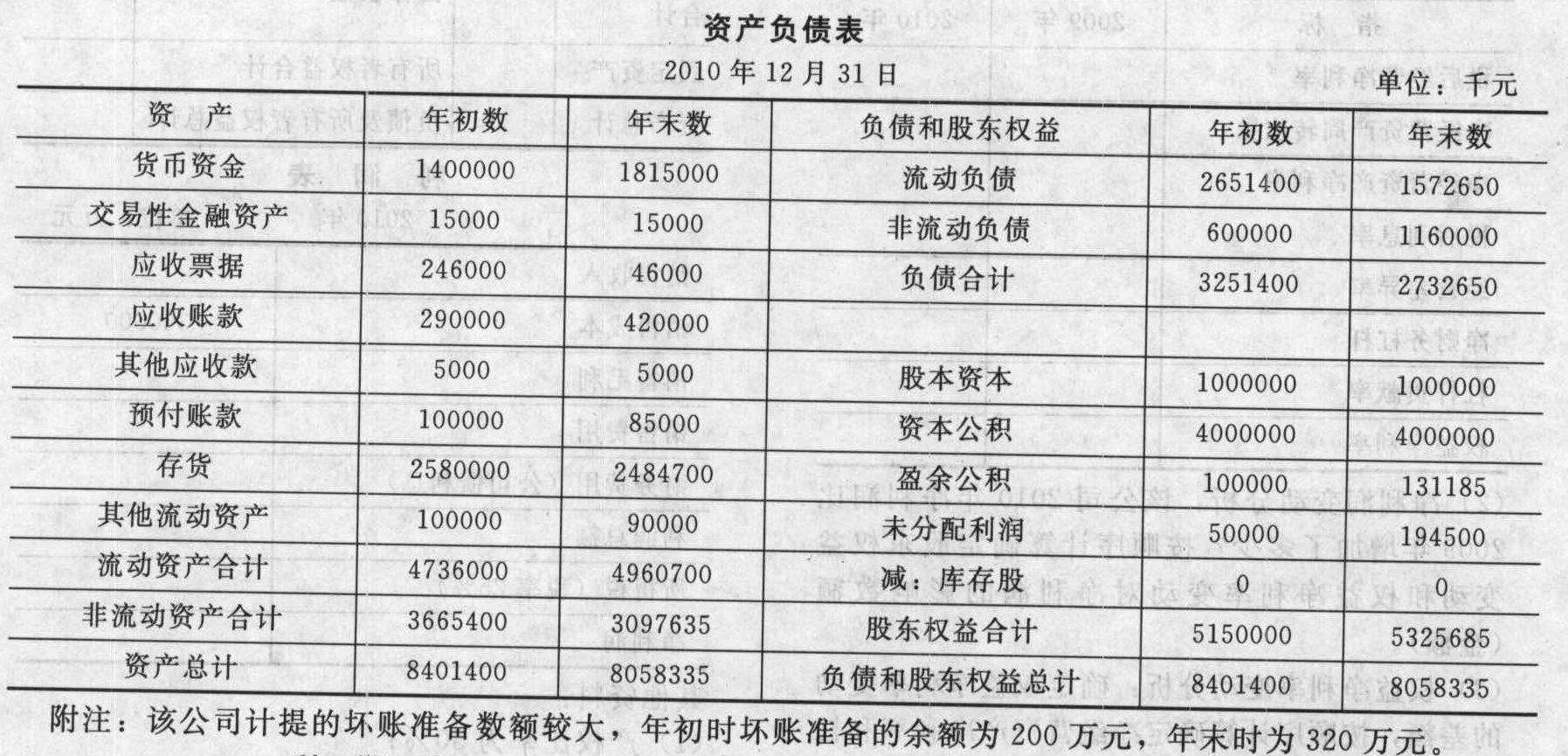

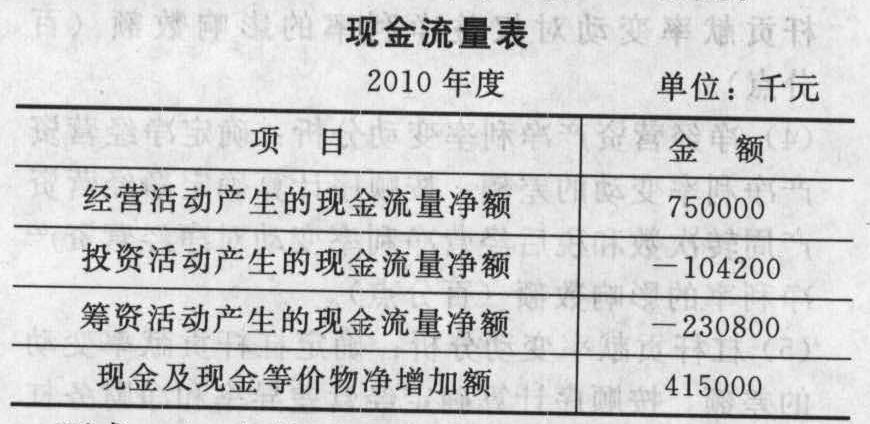

其他有关资料。 (1)本年度支付了27 000元现金股利。 (2)营业成本360000元中,包括工资费用165 000元。管理费用61 000元中,包括折旧费用21 500元,报销的备用金3 000元,职工薪酬24 000元,支付其他费用12 500元。 (3)本年度出售固定资产一台,原价60000元,已提折旧5 000元,处置价格为58 000元,已收到现金。 (4)本年度购入固定资产,价款317 000元,以银行存款支付。 (5)本年度购入交易性金融资产,支付价款13 000元。 (6)本年度出售交易性金融资产收到现金18 000元,成本15 000元。 (7)本年度偿付应付公司债券70 000元;新发行债券215 000元,已收到现金。 (8)本年度发生火灾造成存货(均系原材料)损失10 000元,已计入营业外支出。 (9)其他应收款全部为备用金,本年拨付3 000元。 (10)本年度发行新股50 000元,已收到现金。 (11)财务费用10 000元系支付的债券利息。 (12)期末存货均为外购原材料。 (13)应交税费年初余额、期末余额均为零。为简便起见,本题只考虑所得税。不考虑其他税金,假定中江公司没有现金等价物,应收账款全部为应收销货款,应付账款全部为应付购货款。中江公司计算的现金流量表中部分项目金额如下。 (1)购买商品、接受劳务支付的现金=营业成本360 000—其中包含的工资费用165 000+本期存货的增加额(165 000-80 000)+应付账款的减少额(年初数一期末数)(49 500-93 000)+应付票据的减少额(120 000-0)=356 500(元) (2)收回投资收到的现金=出售交易性金融资产所收到的现金18 000(元) (3)吸收投资收到的现金=发行新股50000+发行债券215 000=265 000(元) 要求: (1)判断中江公司计算的“购买商品、接受劳务支付的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。 (2)判断中江公司计算的“收回投资收到的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。 (3)判断中江公司计算的“吸收投资收到的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。 (4)计算中江公司经营活动产生的现金流量净额。

其他有关资料。 (1)本年度支付了27 000元现金股利。 (2)营业成本360000元中,包括工资费用165 000元。管理费用61 000元中,包括折旧费用21 500元,报销的备用金3 000元,职工薪酬24 000元,支付其他费用12 500元。 (3)本年度出售固定资产一台,原价60000元,已提折旧5 000元,处置价格为58 000元,已收到现金。 (4)本年度购入固定资产,价款317 000元,以银行存款支付。 (5)本年度购入交易性金融资产,支付价款13 000元。 (6)本年度出售交易性金融资产收到现金18 000元,成本15 000元。 (7)本年度偿付应付公司债券70 000元;新发行债券215 000元,已收到现金。 (8)本年度发生火灾造成存货(均系原材料)损失10 000元,已计入营业外支出。 (9)其他应收款全部为备用金,本年拨付3 000元。 (10)本年度发行新股50 000元,已收到现金。 (11)财务费用10 000元系支付的债券利息。 (12)期末存货均为外购原材料。 (13)应交税费年初余额、期末余额均为零。为简便起见,本题只考虑所得税。不考虑其他税金,假定中江公司没有现金等价物,应收账款全部为应收销货款,应付账款全部为应付购货款。中江公司计算的现金流量表中部分项目金额如下。 (1)购买商品、接受劳务支付的现金=营业成本360 000—其中包含的工资费用165 000+本期存货的增加额(165 000-80 000)+应付账款的减少额(年初数一期末数)(49 500-93 000)+应付票据的减少额(120 000-0)=356 500(元) (2)收回投资收到的现金=出售交易性金融资产所收到的现金18 000(元) (3)吸收投资收到的现金=发行新股50000+发行债券215 000=265 000(元) 要求: (1)判断中江公司计算的“购买商品、接受劳务支付的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。 (2)判断中江公司计算的“收回投资收到的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。 (3)判断中江公司计算的“吸收投资收到的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。 (4)计算中江公司经营活动产生的现金流量净额。

- 2 【综合题(主观)】中江公司20×9年度资产负债表和利润表如下:其他有关资料。(1)本年度支付了27 000元现金股利。(2)营业成本360000元中,包括工资费用165 000元。管理费用61 000元中,包括折旧费用21 500元,报销的备用金3 000元,职工薪酬24 000元,支付其他费用12 500元。(3)本年度出售固定资产一台,原价60000元,已提折旧5 000元,处置价格为58 000元,已收到现金。(4)本年度购入固定资产,价款317 000元,以银行存款支付。(5)本年度购入交易性金融资产,支付价款13 000元。(6)本年度出售交易性金融资产收到现金18 000元,成本15 000元。(7)本年度偿付应付公司债券70 000元;新发行债券215 000元,已收到现金。(8)本年度发生火灾造成存货(均系原材料)损失10 000元,已计入营业外支出。(9)其他应收款全部为备用金,本年拨付3 000元。(10)本年度发行新股50 000元,已收到现金。(11)财务费用10 000元系支付的债券利息。(12)期末存货均为外购原材料。(13)应交税费年初余额、期末余额均为零。为简便起见,本题只考虑所得税。不考虑其他税金,假定中江公司没有现金等价物,应收账款全部为应收销货款,应付账款全部为应付购货款。中江公司计算的现金流量表中部分项目金额如下。(1)购买商品、接受劳务支付的现金=营业成本360 000—其中包含的工资费用165 000+本期存货的增加额(165 000-80 000)+应付账款的减少额(年初数一期末数)(49 500-93 000)+应付票据的减少额(120 000-0)=356 500(元)(2)收回投资收到的现金=出售交易性金融资产所收到的现金18 000(元)(3)吸收投资收到的现金=发行新股50000+发行债券215 000=265 000(元)要求:(1)判断中江公司计算的“购买商品、接受劳务支付的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。(2)判断中江公司计算的“收回投资收到的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。(3)判断中江公司计算的“吸收投资收到的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。(4)计算中江公司经营活动产生的现金流量净额。(5)计算现金流量表补充资料中各调增项目的金额。

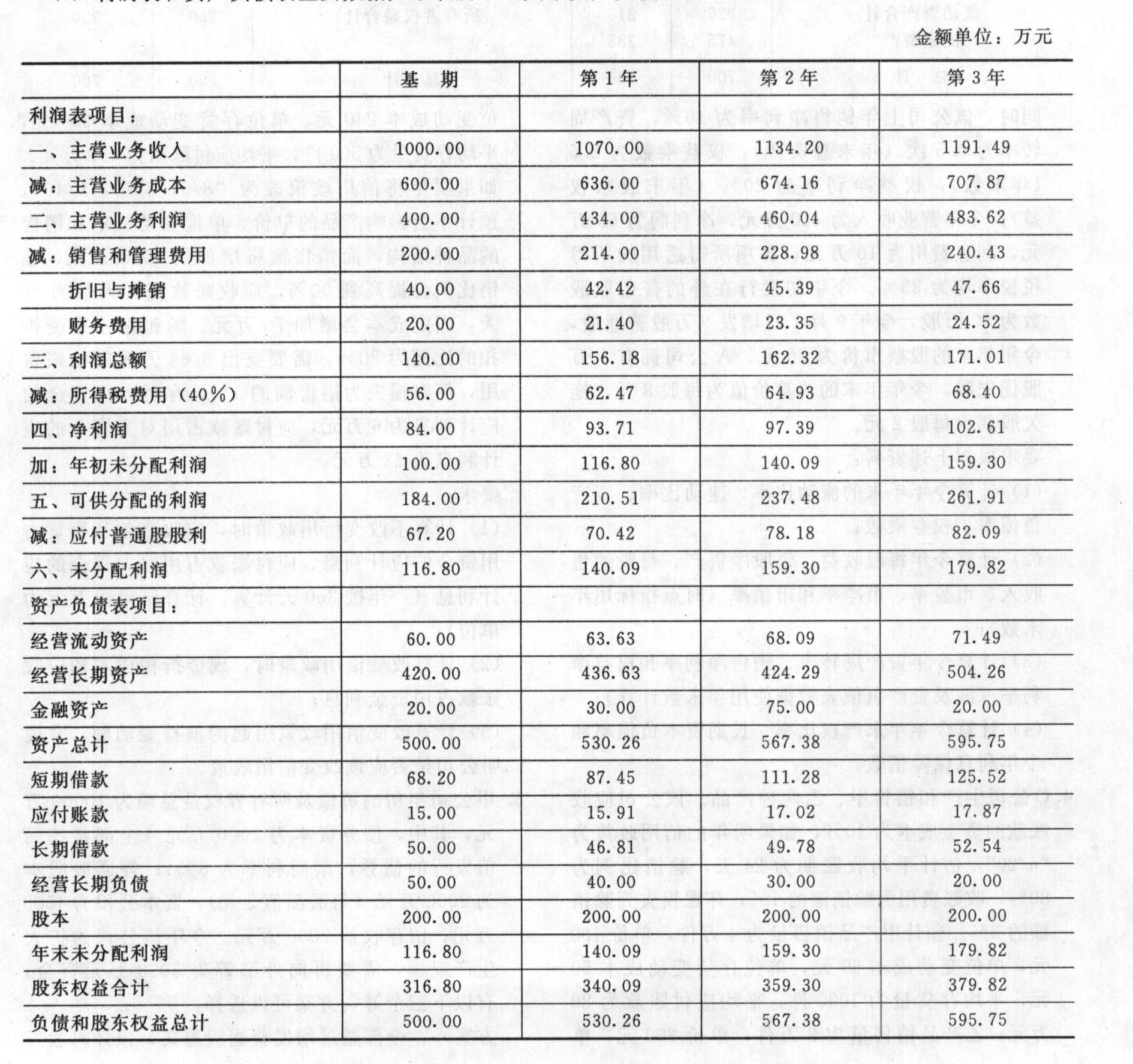

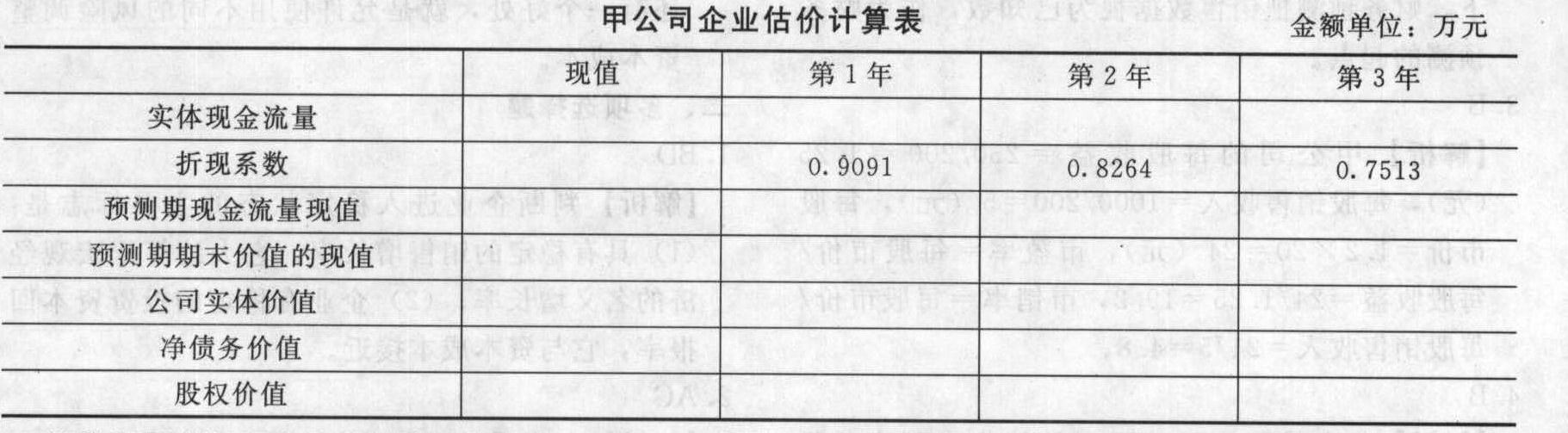

- 3 【简答题】甲公司有关资料如下:(1)利润表和资产负债表主要数据如下表所示(其中资产负债表项目为期末值):

(2)第1年和第2年为高速成长时期,年增长率在6%~7%之间:第3年销售市场将发生变化,调整经营政策和财务政策,销售增长率下降为5%;第4年进入均衡增长期,其增长率为5%(假设可以无限期持续)。(3)加权平均资本成本为10%,甲公司的所得税税率为40%。要求:(1)根据给出的利润表和资产负债表预测数据,计算并填列下表:

(2)第1年和第2年为高速成长时期,年增长率在6%~7%之间:第3年销售市场将发生变化,调整经营政策和财务政策,销售增长率下降为5%;第4年进入均衡增长期,其增长率为5%(假设可以无限期持续)。(3)加权平均资本成本为10%,甲公司的所得税税率为40%。要求:(1)根据给出的利润表和资产负债表预测数据,计算并填列下表: (2)假设净债务的账面成本与市场价值相同,根据加权平均资本成本和实体现金流量评估基期期末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入下表:

(2)假设净债务的账面成本与市场价值相同,根据加权平均资本成本和实体现金流量评估基期期末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入下表:

- 4 【计算分析题】某公司本年管理用资产负债表和利润表资料如下:

已知该公司加权平均资本成本为10%,股利分配实行固定股利支付率政策,股利支付率为30%。要求:(1)计算该企业本年年末的资产负债率、产权比率、权益乘数;(2)如果该企业下年不增发新股且保持本年的经营效率和财务政策不变,计算该企业下年的销售增长额;(3)计算本年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率(时点指标用年末数);(4)已知上年的净经营资产净利率、税后利息率和净财务杠杆分别是13.091%、8%、0.692,用因素分析法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对本年权益净利率变动的影响程度;(5)如果明年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径;(6)在不改变经营差异率的情况下,明年想通过增加借款投入生产经营的方法提高权益净利率,请您分析一下是否可行。

已知该公司加权平均资本成本为10%,股利分配实行固定股利支付率政策,股利支付率为30%。要求:(1)计算该企业本年年末的资产负债率、产权比率、权益乘数;(2)如果该企业下年不增发新股且保持本年的经营效率和财务政策不变,计算该企业下年的销售增长额;(3)计算本年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率(时点指标用年末数);(4)已知上年的净经营资产净利率、税后利息率和净财务杠杆分别是13.091%、8%、0.692,用因素分析法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对本年权益净利率变动的影响程度;(5)如果明年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径;(6)在不改变经营差异率的情况下,明年想通过增加借款投入生产经营的方法提高权益净利率,请您分析一下是否可行。

- 5 【综合题(主观)】根据以下资料,计算资产负债表和利润表的有关数值。

其他资料:(1)产权比率为50%;(2)应收账款平均收现期是30天,期初应收账款余额为60000万元;(3)按销售成本计算的存货周转率为3,期初存货余额为160000万元;(4)利息保障倍数为10;(5)销售成本率为60%;(6)速动比率为1.2;(7)销售费用占销售收入的10%;(8)期初留存收益为314950万元,股利支付率为30%。要求:计算资产负债表及利润表中未知项目(一年按360天计算)。

其他资料:(1)产权比率为50%;(2)应收账款平均收现期是30天,期初应收账款余额为60000万元;(3)按销售成本计算的存货周转率为3,期初存货余额为160000万元;(4)利息保障倍数为10;(5)销售成本率为60%;(6)速动比率为1.2;(7)销售费用占销售收入的10%;(8)期初留存收益为314950万元,股利支付率为30%。要求:计算资产负债表及利润表中未知项目(一年按360天计算)。

- 6 【综合题(主观)】某股份有限公司2010年简化的资产负债表和利润表如下:

要求:(一年按照360天计算,涉及百分数,都精确到百分之一)(1)计算2010年年末营运资本、流动比率、现金比率以及长期资本;(2)按照期末数计算2009年和2010年营运资本的配置比率,据此分析短期偿债能力的变化;(3)计算2010年年末资产负债率、产权比率和长期资本负债率;(4)计算2010年的利息保障倍数和现金流量利息保障倍数;(5)按照年末数计算2010年的现金流量比率、现金流量债务比;(6)计算2010年应收账款及应收票据周转天数;(四舍五入保留整数)(7)根据营业成本计算2010年存货周转次数。

要求:(一年按照360天计算,涉及百分数,都精确到百分之一)(1)计算2010年年末营运资本、流动比率、现金比率以及长期资本;(2)按照期末数计算2009年和2010年营运资本的配置比率,据此分析短期偿债能力的变化;(3)计算2010年年末资产负债率、产权比率和长期资本负债率;(4)计算2010年的利息保障倍数和现金流量利息保障倍数;(5)按照年末数计算2010年的现金流量比率、现金流量债务比;(6)计算2010年应收账款及应收票据周转天数;(四舍五入保留整数)(7)根据营业成本计算2010年存货周转次数。

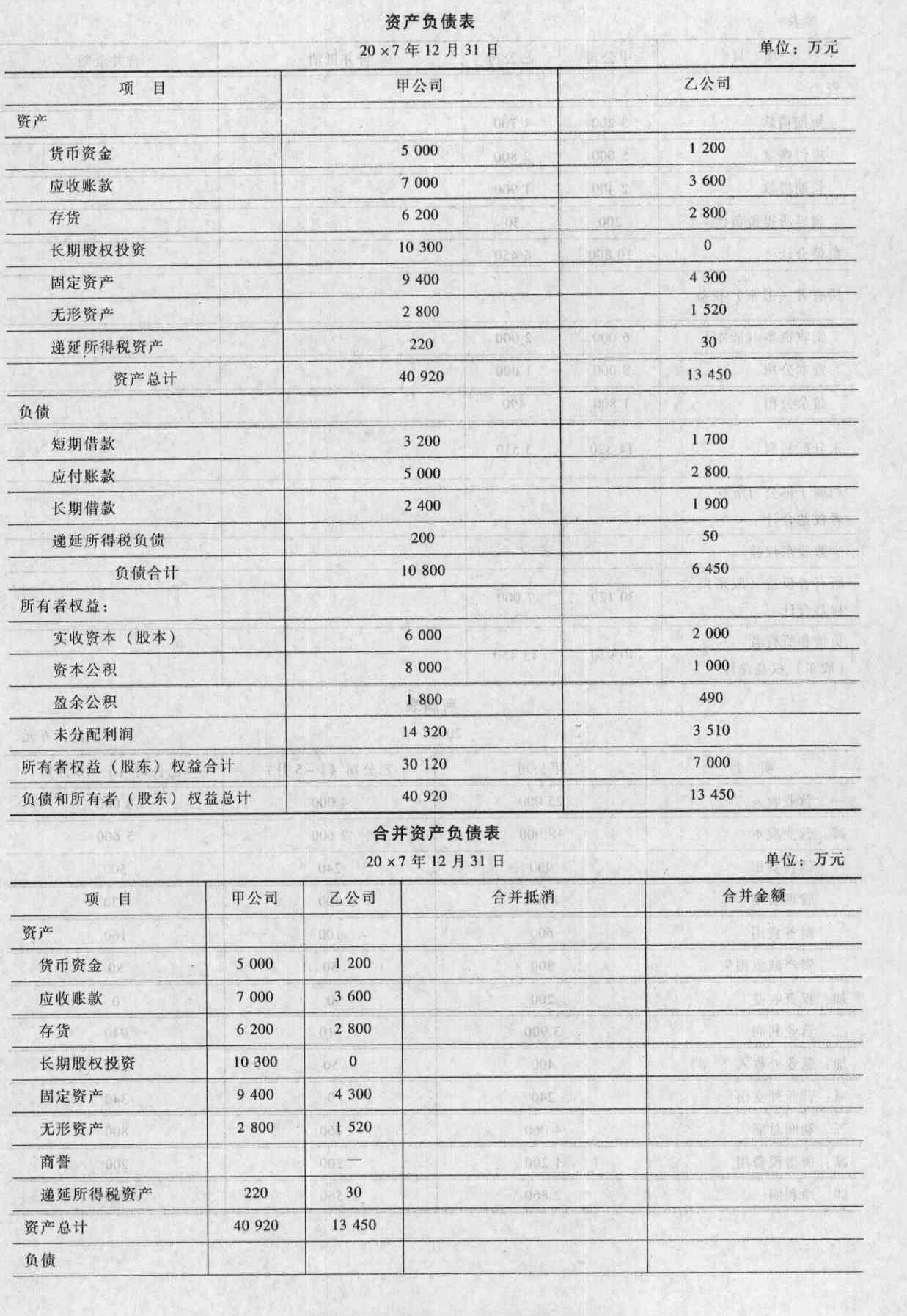

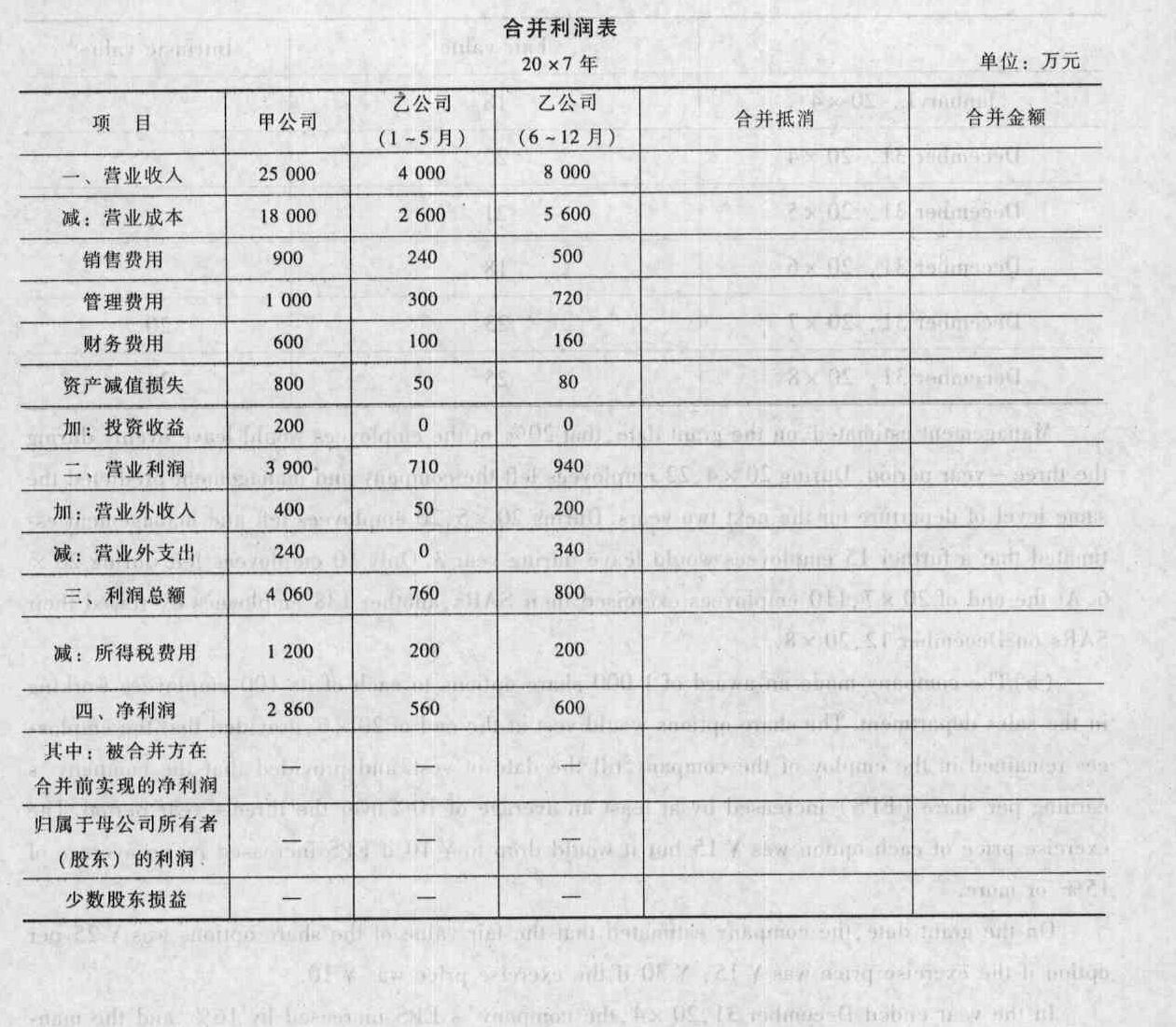

- 7 【综合题(主观)】根据甲公司、乙公司个别资产负债表和利润表(甲公司个别资产负债表中对丙公司长期股权投资已经按照企业会计准则规定进行确认和调整),编制甲公司20×7年度的合并资产负债表及合并利润表,并将相关数据填列在甲公司“合并资产负债表”及“合并利润表”内。

- 8 【判断题】从ABC公司去年年末的资产负债表、利润和利润分配表及相关的报表附注中可知,该公司当年利润总额为3亿元,财务费用2 000万元,为购置一条新生产线专门发行了l亿元的公司债券,该债券平价发行,债券发行费用200万元,当年应付债券利息300万元。发行公司债券募集的资金已于年初全部用于工程项目。据此,可计算得出该公司去年已获利息倍数13。()

- A 、对

- B 、错

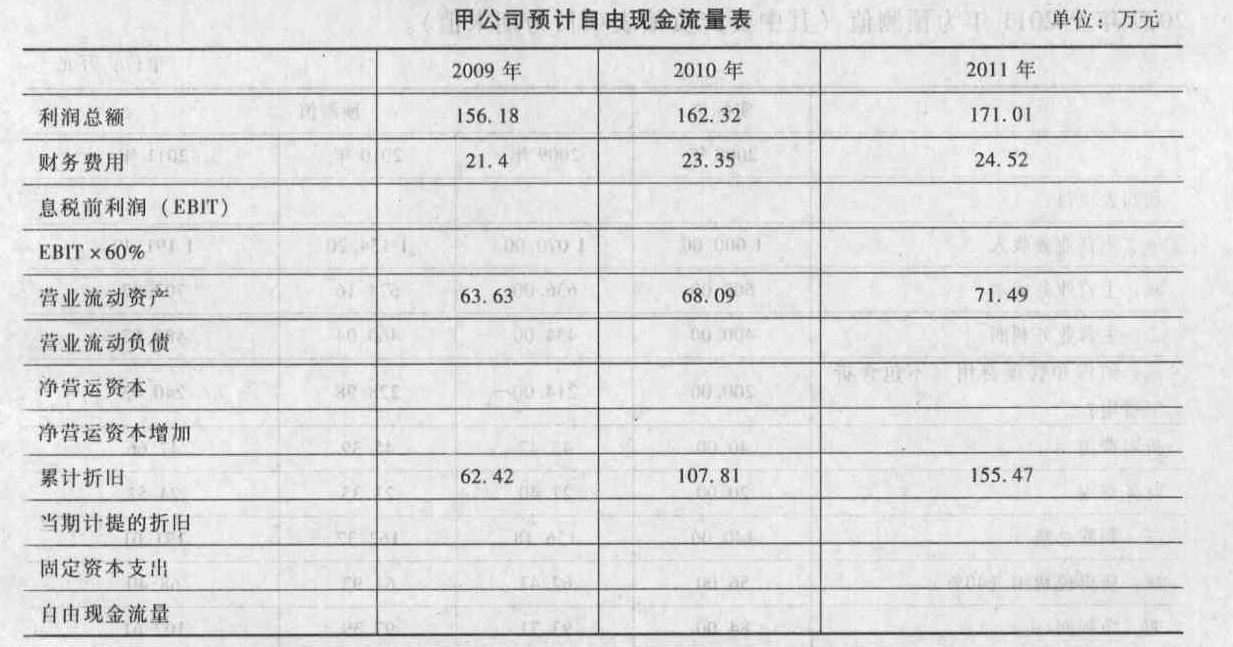

- 9 【综合题(主观)】根据给出的利润表和资产负债表预测数据,计算并填入答题卷给定的“甲公司预计自由现金流量表”的相关项目金额,必须填写“息税前利润”“净营运资本增加”“固定资本支出”和“自由现金流量”等项目。

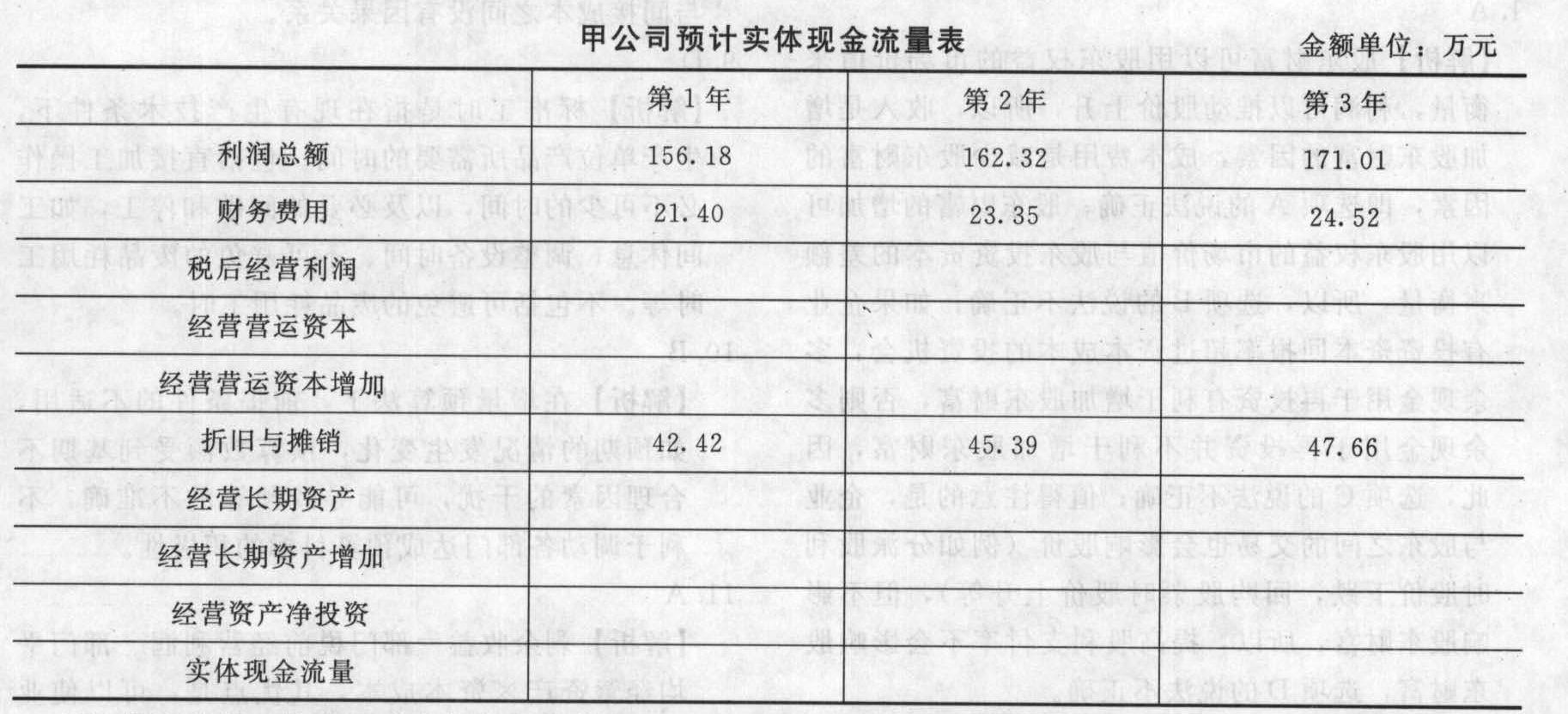

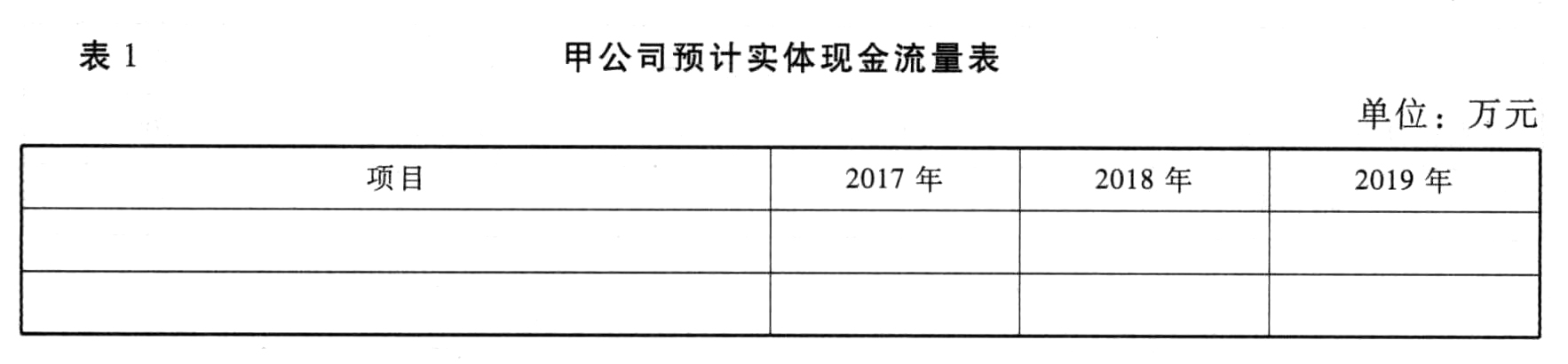

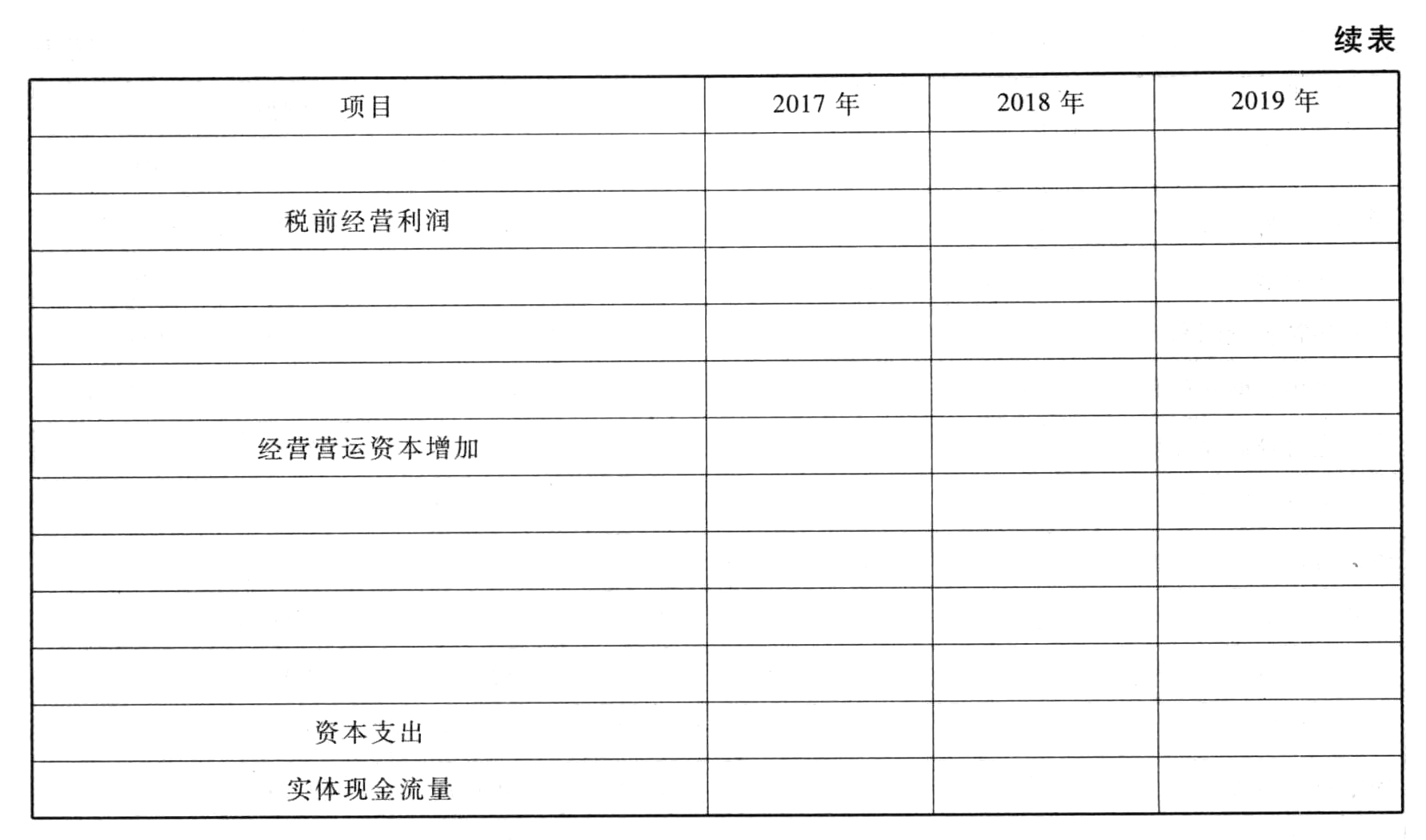

- 10 【计算分析题】根据给出的利润表和资产负债表预测数据,计算并填列给定的“甲公司预计实体现金流量表”的相关项目金额,必须填写“税前经营利润”、“经营营运资本增加”、“资本支出”和“实体现金流量”等项目。(计算过程中保留两位小数,下同)

热门试题换一换

- 如果识别出可能导致对持续经营能力产生重大疑虑的事项或情况,注册会计师应当要求管理层和治理层提供有关未来应对计划及其可行性的书面声明。以下对于管理层和治理层就未来应对计划的书面声明的观点中,恰当的有()。

- 关于股利分配政策,下列说法不正确的是( )。

- 下列关于消费税的有关规定中,表述正确的是()。

- 下列各项中,属于要约邀请的是( )。

- 某车间生产甲、乙、丙三种产品,其搬运作业成本当月共发生总成本15600元,若本月服务于甲产品的搬运次数是85次,服务于乙产品的搬运次数是120次,服务于丙产品的搬运次数是95,则该车间本月搬动作业的成本分配率是( )元/次。

- 逐一针对上述情况,指出A会计师事务所及审计项目组成员是否符合中国注册会计师职业道德守则对独立性的相关规定。如认为不符合,请简要说明理由。

- 自2003年1月1日起,以不动产投资入股,参与接受投资方利润分配,共同承担投资风险的行为,不征营业税。投资后转让其股权的收入()

- 应税固体废物环境保护税的计税依据是( )。

亿题库—让考试变得更简单

已有600万用户下载

eGxvO