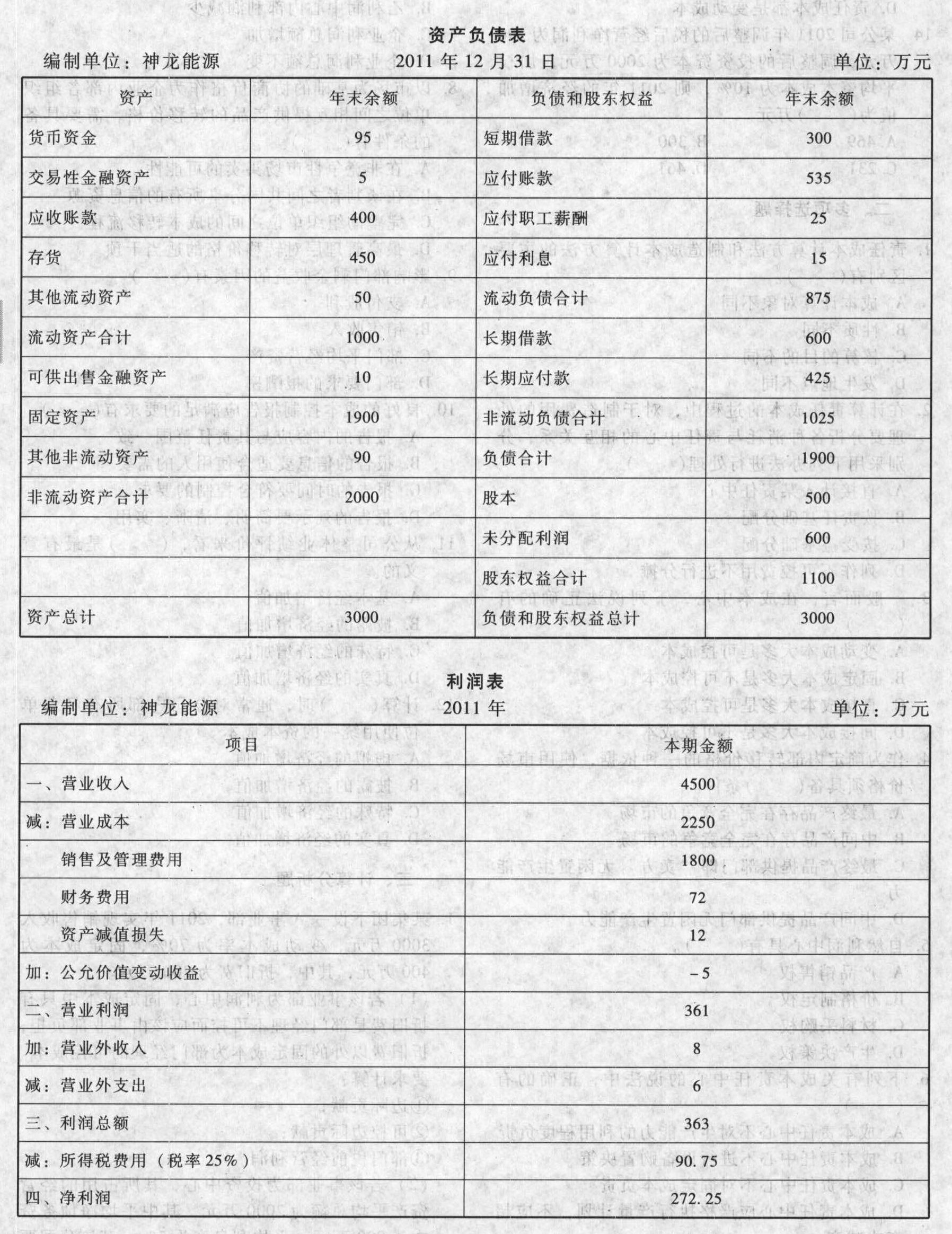

- 综合题(主观)神龙能源2011年度的资产负债表和利润表如下所示:

公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益。要求:(1)计算神龙能源2011年度的净经营资产、净负债、税后经营净利润和净金融支出。(2)计算神龙能源2011年度的剩余经营收益、剩余权益收益和剩余净金融支出(为了简化起见,涉及资产负债表调整数据根据年末数计算)。假设净经营资产要求的报酬率和权益投资要求的报酬率分别为15%和18%。

公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益。要求:(1)计算神龙能源2011年度的净经营资产、净负债、税后经营净利润和净金融支出。(2)计算神龙能源2011年度的剩余经营收益、剩余权益收益和剩余净金融支出(为了简化起见,涉及资产负债表调整数据根据年末数计算)。假设净经营资产要求的报酬率和权益投资要求的报酬率分别为15%和18%。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)净负债=金融负债-金融资产=(300+15+600)-(5+10)=900(万元)净经营资产=净负债+股东权益=900+1100=2000(万元)税后经营净利润=(利润总额+财务费用+公允价值变动损失)×(1-25%)=(363+72+5)×(1-25%)=330(万元)由于:净利润(全部损益)=经营损益+金融损益=税后经营净利润+金融损益=330+金融损益=272.25(万元)所以:金融损益=全部损益-经营损益=净利润-税后经营净利润=272.25-330=-57.75(万元)或:金融损益=-(72+5)×(1-25%)=-57.75(万元)即:净金融支出=57.75(万元)。

(2)剩余经营收益=330-2000×15%=30(万元)剩余权益收益=272.25-1100×18%=74.25(万元)剩余净金融支出=剩余经营收益-剩余权益收益=30-74.25=-44.25(万元)。

您可能感兴趣的试题

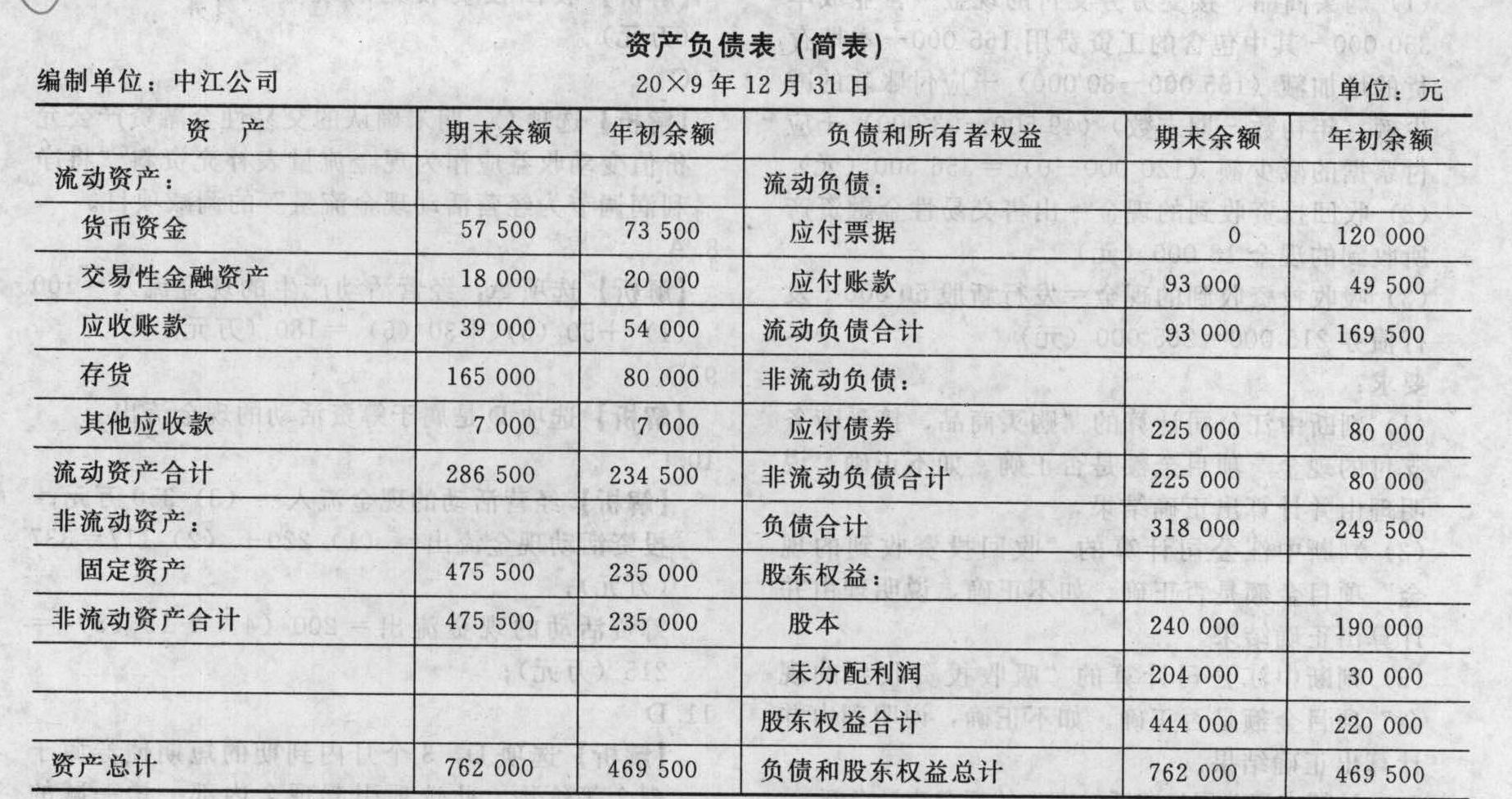

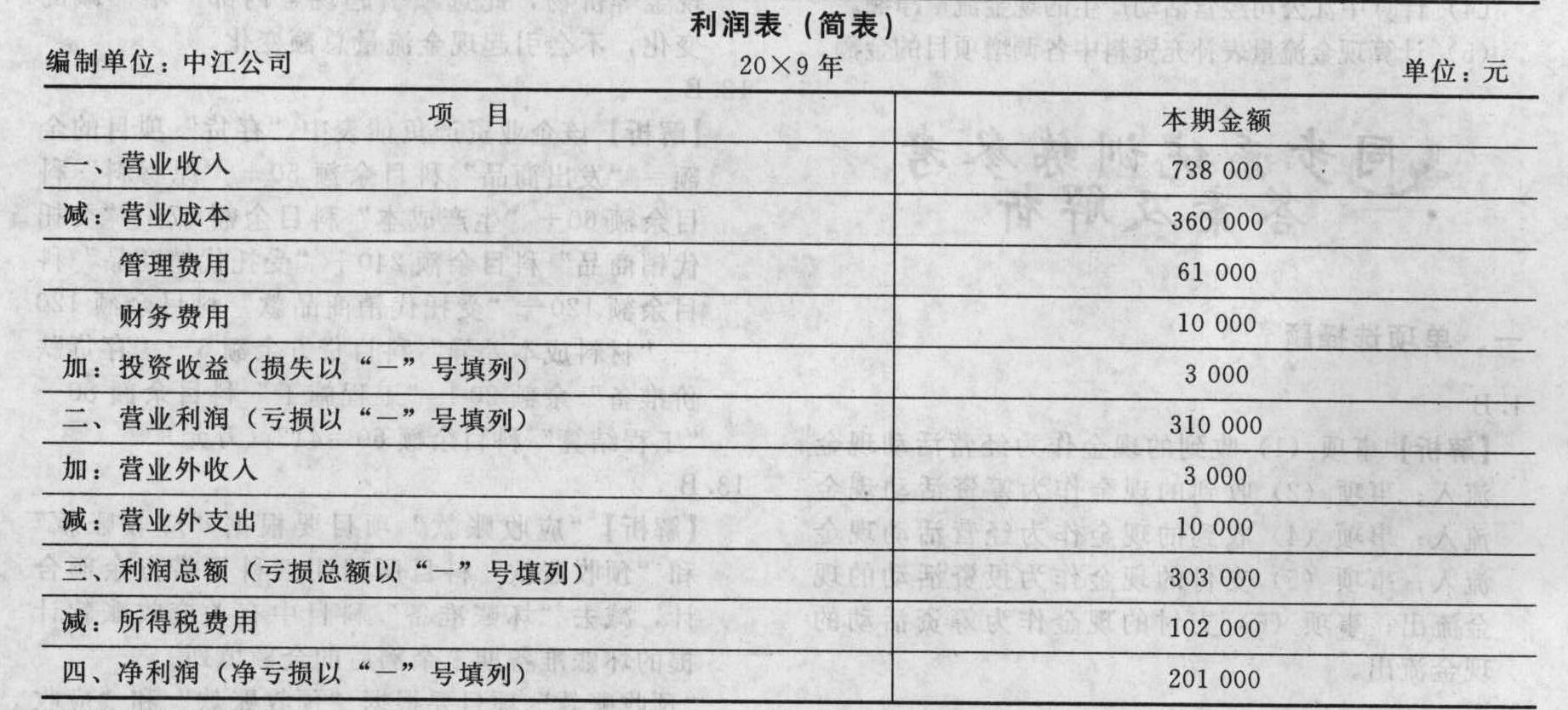

您可能感兴趣的试题- 1 【简答题】中江公司20×9年度资产负债表和利润表如下:

其他有关资料。 (1)本年度支付了27 000元现金股利。 (2)营业成本360000元中,包括工资费用165 000元。管理费用61 000元中,包括折旧费用21 500元,报销的备用金3 000元,职工薪酬24 000元,支付其他费用12 500元。 (3)本年度出售固定资产一台,原价60000元,已提折旧5 000元,处置价格为58 000元,已收到现金。 (4)本年度购入固定资产,价款317 000元,以银行存款支付。 (5)本年度购入交易性金融资产,支付价款13 000元。 (6)本年度出售交易性金融资产收到现金18 000元,成本15 000元。 (7)本年度偿付应付公司债券70 000元;新发行债券215 000元,已收到现金。 (8)本年度发生火灾造成存货(均系原材料)损失10 000元,已计入营业外支出。 (9)其他应收款全部为备用金,本年拨付3 000元。 (10)本年度发行新股50 000元,已收到现金。 (11)财务费用10 000元系支付的债券利息。 (12)期末存货均为外购原材料。 (13)应交税费年初余额、期末余额均为零。为简便起见,本题只考虑所得税。不考虑其他税金,假定中江公司没有现金等价物,应收账款全部为应收销货款,应付账款全部为应付购货款。中江公司计算的现金流量表中部分项目金额如下。 (1)购买商品、接受劳务支付的现金=营业成本360 000—其中包含的工资费用165 000+本期存货的增加额(165 000-80 000)+应付账款的减少额(年初数一期末数)(49 500-93 000)+应付票据的减少额(120 000-0)=356 500(元) (2)收回投资收到的现金=出售交易性金融资产所收到的现金18 000(元) (3)吸收投资收到的现金=发行新股50000+发行债券215 000=265 000(元) 要求: (1)判断中江公司计算的“购买商品、接受劳务支付的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。 (2)判断中江公司计算的“收回投资收到的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。 (3)判断中江公司计算的“吸收投资收到的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。 (4)计算中江公司经营活动产生的现金流量净额。

其他有关资料。 (1)本年度支付了27 000元现金股利。 (2)营业成本360000元中,包括工资费用165 000元。管理费用61 000元中,包括折旧费用21 500元,报销的备用金3 000元,职工薪酬24 000元,支付其他费用12 500元。 (3)本年度出售固定资产一台,原价60000元,已提折旧5 000元,处置价格为58 000元,已收到现金。 (4)本年度购入固定资产,价款317 000元,以银行存款支付。 (5)本年度购入交易性金融资产,支付价款13 000元。 (6)本年度出售交易性金融资产收到现金18 000元,成本15 000元。 (7)本年度偿付应付公司债券70 000元;新发行债券215 000元,已收到现金。 (8)本年度发生火灾造成存货(均系原材料)损失10 000元,已计入营业外支出。 (9)其他应收款全部为备用金,本年拨付3 000元。 (10)本年度发行新股50 000元,已收到现金。 (11)财务费用10 000元系支付的债券利息。 (12)期末存货均为外购原材料。 (13)应交税费年初余额、期末余额均为零。为简便起见,本题只考虑所得税。不考虑其他税金,假定中江公司没有现金等价物,应收账款全部为应收销货款,应付账款全部为应付购货款。中江公司计算的现金流量表中部分项目金额如下。 (1)购买商品、接受劳务支付的现金=营业成本360 000—其中包含的工资费用165 000+本期存货的增加额(165 000-80 000)+应付账款的减少额(年初数一期末数)(49 500-93 000)+应付票据的减少额(120 000-0)=356 500(元) (2)收回投资收到的现金=出售交易性金融资产所收到的现金18 000(元) (3)吸收投资收到的现金=发行新股50000+发行债券215 000=265 000(元) 要求: (1)判断中江公司计算的“购买商品、接受劳务支付的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。 (2)判断中江公司计算的“收回投资收到的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。 (3)判断中江公司计算的“吸收投资收到的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。 (4)计算中江公司经营活动产生的现金流量净额。

- 2 【综合题(主观)】中江公司20×9年度资产负债表和利润表如下:其他有关资料。(1)本年度支付了27 000元现金股利。(2)营业成本360000元中,包括工资费用165 000元。管理费用61 000元中,包括折旧费用21 500元,报销的备用金3 000元,职工薪酬24 000元,支付其他费用12 500元。(3)本年度出售固定资产一台,原价60000元,已提折旧5 000元,处置价格为58 000元,已收到现金。(4)本年度购入固定资产,价款317 000元,以银行存款支付。(5)本年度购入交易性金融资产,支付价款13 000元。(6)本年度出售交易性金融资产收到现金18 000元,成本15 000元。(7)本年度偿付应付公司债券70 000元;新发行债券215 000元,已收到现金。(8)本年度发生火灾造成存货(均系原材料)损失10 000元,已计入营业外支出。(9)其他应收款全部为备用金,本年拨付3 000元。(10)本年度发行新股50 000元,已收到现金。(11)财务费用10 000元系支付的债券利息。(12)期末存货均为外购原材料。(13)应交税费年初余额、期末余额均为零。为简便起见,本题只考虑所得税。不考虑其他税金,假定中江公司没有现金等价物,应收账款全部为应收销货款,应付账款全部为应付购货款。中江公司计算的现金流量表中部分项目金额如下。(1)购买商品、接受劳务支付的现金=营业成本360 000—其中包含的工资费用165 000+本期存货的增加额(165 000-80 000)+应付账款的减少额(年初数一期末数)(49 500-93 000)+应付票据的减少额(120 000-0)=356 500(元)(2)收回投资收到的现金=出售交易性金融资产所收到的现金18 000(元)(3)吸收投资收到的现金=发行新股50000+发行债券215 000=265 000(元)要求:(1)判断中江公司计算的“购买商品、接受劳务支付的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。(2)判断中江公司计算的“收回投资收到的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。(3)判断中江公司计算的“吸收投资收到的现金”项目金额是否正确。如不正确,说明理由并计算出正确结果。(4)计算中江公司经营活动产生的现金流量净额。(5)计算现金流量表补充资料中各调增项目的金额。

- 3 【计算分析题】某公司本年管理用资产负债表和利润表资料如下:

已知该公司加权平均资本成本为10%,股利分配实行固定股利支付率政策,股利支付率为30%。要求:(1)计算该企业本年年末的资产负债率、产权比率、权益乘数;(2)如果该企业下年不增发新股且保持本年的经营效率和财务政策不变,计算该企业下年的销售增长额;(3)计算本年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率(时点指标用年末数);(4)已知上年的净经营资产净利率、税后利息率和净财务杠杆分别是13.091%、8%、0.692,用因素分析法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对本年权益净利率变动的影响程度;(5)如果明年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径;(6)在不改变经营差异率的情况下,明年想通过增加借款投入生产经营的方法提高权益净利率,请您分析一下是否可行。

已知该公司加权平均资本成本为10%,股利分配实行固定股利支付率政策,股利支付率为30%。要求:(1)计算该企业本年年末的资产负债率、产权比率、权益乘数;(2)如果该企业下年不增发新股且保持本年的经营效率和财务政策不变,计算该企业下年的销售增长额;(3)计算本年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率(时点指标用年末数);(4)已知上年的净经营资产净利率、税后利息率和净财务杠杆分别是13.091%、8%、0.692,用因素分析法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对本年权益净利率变动的影响程度;(5)如果明年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径;(6)在不改变经营差异率的情况下,明年想通过增加借款投入生产经营的方法提高权益净利率,请您分析一下是否可行。

- 4 【单选题】在企业内既对利润表负责又对资产负债表负责的责任中心是( )。

- A 、收入中心

- B 、成本中心

- C 、利润中心

- D 、投资中心

- 5 【判断题】从ABC公司去年年末的资产负债表、利润和利润分配表及相关的报表附注中可知,该公司当年利润总额为3亿元,财务费用2 000万元,为购置一条新生产线专门发行了l亿元的公司债券,该债券平价发行,债券发行费用200万元,当年应付债券利息300万元。发行公司债券募集的资金已于年初全部用于工程项目。据此,可计算得出该公司去年已获利息倍数13。()

- A 、对

- B 、错

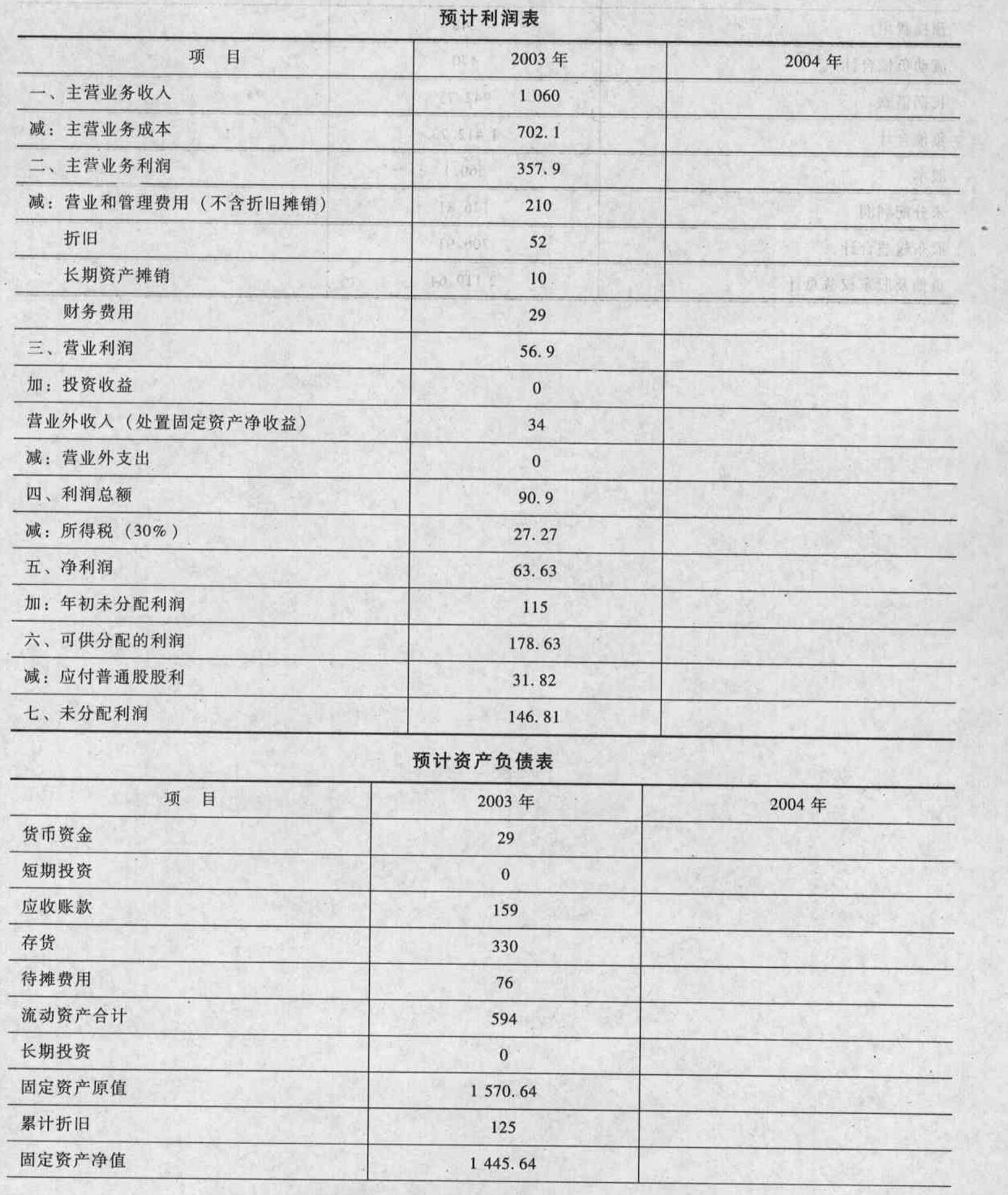

- 6 【综合题(主观)】编制2004年预计利润表和预计资产负债表 有关预算编制的数据条件如下: ①2004年的销售增长率为10%。 ②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外支出、投资收益项目金额为零;所得税率预计不变(30%);利润表其他各项目占销售收入的百分比与2003年相同。 ③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2003年12月份用现金869.64万元购置固定资产外,没有其他固定资产购置业务;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平;不考虑通过增加股权筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。 请将答题结果填入给定的预计利润表和预计资产负债表中。

- 7 【综合题(主观)】编制2013年管理用资产负债表、管理用利润表和管理用现金流量表,其中平均税率保留5位小数。

- 8 【综合题(主观)】编制2014年管理用资产负债表、管理用利润表和管理用现金流量表,其中平均税率保留5位小数。

- 9 【综合题(主观)】编制2014年管理用资产负债表、管理用利润表和管理用现金流量表,其中平均税率保留5位小数。

- 10 【综合题(主观)】编制2016年预计利润表和预计资产负债表。有关预算编制的数据条件如下:①2016年的销售增长率为10%。②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外收入、营业外支出、投资收益项目金额为零;所得税税率预计不变(25%);利润表其他各项目占销售收入的百分比与2015年相同。③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2015年12月份用现金869.64万元购置固定资产外,没有其他固定资产处置业务;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平;不考虑通过增加股本筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。

热门试题换一换

- 2010年12月31日乙公司资产负债表盈余公积期末数额为人民币()。

- 甲公司为境内注册的公司,其控股80%的乙公司注册地为英国伦敦。甲公司生产产品的30%销售给乙公司,由乙公司在英国销售;同时,甲公司生产所需原材料的30%自乙公司采购。甲公司以人民币作为记账本位币,出口产品和进口原材料均以英镑结算。乙公司除了销售甲公司的产品以及向甲公司出售原材料外,在英国建有独立的生产基地,其生产的产品全部在英国销售,生产所需原材料在英国采购。 2011年3月31日,根据甲公司的战略安排,乙公司销售产品、采购原材料开始以欧元结算,2011年4月1日,乙公司变更记账本位币。要求:根据上述资料,不考虑其他因素,回答以下问题。 下列各项关于乙公司变更记账本位币会计处理的表述中,正确的是()。

- 下列与审计证据相关的表述中,正确的是()。

- 乙公司为国内经营多年的制药公司,近期成功研制了一种预防新型流感的疫苗。乙公司管理层计划将此疫苗规模化生产,并同时在国内市场和国外市场销售,预计该疫苗的销售可为公司未来数年带来较高的净收益。根据企业成长矩阵,乙公司进军国外市场的计划属于()。

- 甲公司目前没有上市债券,在采用可比公司法测算公司的债务资本成本时,选择的可比公司应具有的特征有( )。

- 下列各项中,关于增值税起征点的规定不正确的是()。

- 下列关于或有事项的处理的表述中,正确的有( )。

- 甲企业在尼日利亚投资面包坊,取得很大的成功,已经拥有了数十家连锁店。但是为了更好的发展,甲聘请英国的一家咨询公司来对企业的战略发展进行调研,这家英国公司提出了如下可能产生重大影响的因素,其中属于威胁的有()。

亿题库—让考试变得更简单

已有600万用户下载

eGlOy