- 单选题A企业为一家“食用盐”经营公司,限于经营环境和内部条件的限制,在未来三年内期望将经营状况基本保持在目前的范围和水平上,那么A企业的战略应该定位在( )。

- A 、成长型战略

- B 、稳定型战略

- C 、收缩型战略

- D 、撤退型战略

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

稳定型战略(也称为防御型战略)是指在内外环境的约束下,企业准备在战略规划期使企业的资源分配和经营状况基本保持在目前状态和水平上的战略,所以选项B正确。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲企业是一家民营企业,由于经营不善,公司严重资不抵债,面临倒闭风险。该公司老板经过与多家投资方洽谈,吸引了新资本注入,从而维持了企业业务运转。根据以上信息可以判断,该公司采取的措施是( )。

- A 、放弃

- B 、管理层收购

- C 、企业私有化

- D 、资本再调配

- 2 【单选题】A企业为一家“食用盐”经营公司,限于经营环境和内部条件的限制,在未来三年内期望将经营状况基本保持在目前的范围和水平上,那么A企业的战略应该定位在( )。

- A 、成长型战略

- B 、稳定型战略

- C 、收缩型战略

- D 、撤退型战略

- 3 【多选题】甲公司是一家加工食品企业,总经理李某兼任公司董事长。长期以来,由于公司对员工权益重视不够,造成员工对企业抱怨甚多,很多人抱着“多一事不如少一事”的心态在工作。最近,公司又因为产品质量问题被媒体曝光。根据以上信息可以判断,该公司在内部环境方面存在的问题与( )有关。

- A 、组织结构

- B 、社会责任

- C 、控制活动

- D 、企业文化

- 4 【多选题】甲公司为某国一家灯具企业,经营一直保持稳健,现金流量也保持适中。该公司管理层从长远发展考虑,决定对现有债务进行重组,以改善财务结构。下列选项中适合该公司的方式有()。

- A 、债务转换为股份以降低债务比例

- B 、将到期债务转换为长期贷款

- C 、进行企业分拆

- D 、申请管理命令

- 5 【单选题】甲公司是一家民营机械企业,经过多年的发展,企业拥有了较强的学习和内部能力来开拓市场,分摊成本。但在谋求企业发展的过程中,苦于在市场上无法找到合作伙伴或收购对象,则适合该公司的战略发展方法是()。

- A 、特许经营

- B 、合营企业

- C 、内部发展

- D 、OEM

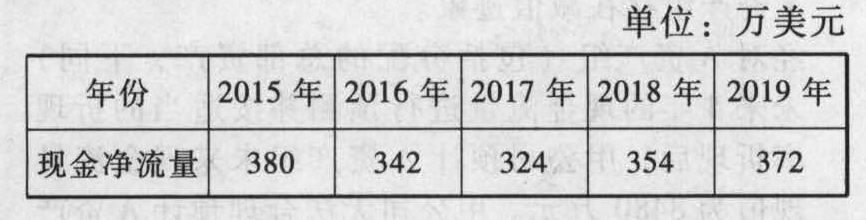

- 6 【多选题】甲公司为一家物流企业,经营国内、国际货物运输业务。由于拥有的货轮出现了减值迹象,甲公司于2014年12月31日对其进行减值测试。相关资料如下:(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。(2)货轮采用年限平均法计提折旧,预计使用年限为20年,预计净残值率为5%。2014年12月31日,货轮的账面原价为人民币50000万元,已计提折旧为人民币35625万元,账面价值为人民币14375万元。货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。假定计提减值准备后,预计使用年限及方法不变,预计净残值为0。(3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示:

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,12%为美元适用的折现率。相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972(P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674(6)2014年12月31日的汇率为1美元=6.60元人民币。甲公司预测以后各年年末的美元汇率如下:第1年年末为1美元=6.55元人民币;第2年年末为1美元=6.50元人民币;第3年年末为1美元=6.45元人民币;第4年年末为1美元=6.40元人民币;第5年年末为1美元=6.30元人民币。计算过程及结果保留2位小数。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。2014年12月31日计算货轮未来现金流量现值时,下列说法中正确的有()。

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,12%为美元适用的折现率。相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972(P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674(6)2014年12月31日的汇率为1美元=6.60元人民币。甲公司预测以后各年年末的美元汇率如下:第1年年末为1美元=6.55元人民币;第2年年末为1美元=6.50元人民币;第3年年末为1美元=6.45元人民币;第4年年末为1美元=6.40元人民币;第5年年末为1美元=6.30元人民币。计算过程及结果保留2位小数。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。2014年12月31日计算货轮未来现金流量现值时,下列说法中正确的有()。 - A 、应当以美元为基础预计其未来现金流量,并按照美元适用的折现率计算货轮按美元表示的现值

- B 、将按美元表示的现值按照折现当日的即期汇率进行折算,从而折现成按照人民币表示的货轮未来现金流量的现值

- C 、应当以美元为基础预计其未来现金流量,并按照人民币适用的折现率计算货轮按人民币表示的现值

- D 、应当以美元为基础预计其未来现金流量,并按美元折现率及预计未来5年每年年末的汇率折算为按人民币表示的现值

- 7 【单选题】甲公司是一家小型食品企业,公司总经理给自己设立的具体目标是“不赚到100万不罢休”。随着流行趋势的改变,消费者越来越倾向于保健食品,更加注重养生。该公司抓住了这次机会,迅速推出一系列保健食品,深受消费者的喜爱。但是当实现预先制定的目标时,该公司总经理不愿再承受经营的代价与风险,此时该总经理应该采取( )。

- A 、收缩战略

- B 、稳定战略

- C 、发展战略

- D 、一体化战略

- 8 【单选题】 甲公司是一家小型食品企业,公司总经理给自己设立的具体目标是“不赚到100万不罢休”。随着流行趋势的改变,消费者越来越倾向于保健食品,更加注重养生。该公司抓住了这次机会,迅速推出一系列保健食品,深受消费者的喜爱。但是当实现预先制定的目标时,该公司总经理不愿再承受经营的代价与风险,此时该总经理应该采取( )。

- A 、

收缩战略 - B 、

稳定战略 - C 、

发展战略 - D 、

一体化战略

- 9 【单选题】A公司是一家食品生产企业,由于前几年的努力,现在处于迅速发展阶段。公司战略委员会在制定公司的发展战略时提出,企业应当向多元化发展,进一步增加企业的发展途径,扩大企业的规模,于是盲目进军酒店行业。最终企业不但没有迅猛发展,食品生产的业绩也受到一定影响。该企业制定与实施发展战略中应该关注的主要风险是()。

- A 、缺乏明确的发展战略

- B 、发展战略过于激进,脱离企业实际能力或偏离主业

- C 、发展战略实施不到位

- D 、发展战略因主观原因频繁变动

- 10 【单选题】法雅公司是一家在C国经营家用电子产品的企业,面对国外电子产品不断涌入国内市场的不利局面,法雅公司将主营业务转向了竞争压力较小的人工智能领域,并开发了一系列新产品。作为新兴市场的本土企业,法雅公司采用的战略属于( )。

- A 、“躲闪者”战略

- B 、“扩张者”战略

- C 、“防御者”战略

- D 、“抗衡者”战略

热门试题换一换

- 拟发行公司债券的股份有限公司净资产应不低于( )万元。

- 在弹性预算法编制过程中,业务量变动范围的选择应根据企业的具体情况而定,一般来说,( )。

- 下列关于上市公司信息披露事务管理的说法中,错误的有()。

- 计算项目各年现金净流量以及项目的净现值、静态投资回收期和动态投资回收期。

- 根据上述事项编制相关的会计分录,如果属于会计估计变更,计算该变更对本年度留存收益的影响数。

- 编制2014年12月31日甲公司合并报表中有关调整抵销会计分录;说明至2014年12月31日乙公司可辨认净资产按照购买日的公允价值持续计算的账面价值。

- 计算经济订货量、年最优订货次数(计算结果保留整数);

- 假定仅考虑资料一事项(5), A注册会计师拟在审计报告中提醒财务报表使用者关注这一事项,请指出A注册会计师出具的审计报告意见类型。

- 计算该企业2016年度的应缴纳的企业所得税税额。

- 甲公司拟按1股换2 股的比例进行股票分割,分割前后其下列项目中保持不变的有( )。

亿题库—让考试变得更简单

已有600万用户下载

wr77D