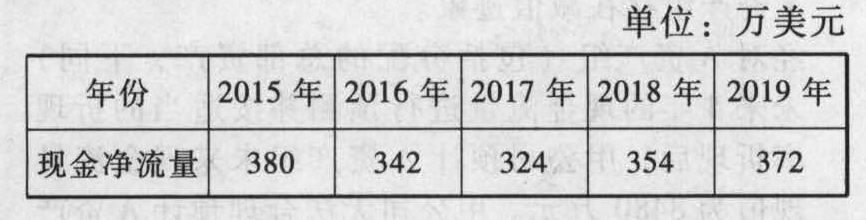

- 多选题甲公司为一家物流企业,经营国内、国际货物运输业务。由于拥有的货轮出现了减值迹象,甲公司于2014年12月31日对其进行减值测试。相关资料如下:(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。(2)货轮采用年限平均法计提折旧,预计使用年限为20年,预计净残值率为5%。2014年12月31日,货轮的账面原价为人民币50000万元,已计提折旧为人民币35625万元,账面价值为人民币14375万元。货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。假定计提减值准备后,预计使用年限及方法不变,预计净残值为0。(3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示:

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,12%为美元适用的折现率。相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972(P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674(6)2014年12月31日的汇率为1美元=6.60元人民币。甲公司预测以后各年年末的美元汇率如下:第1年年末为1美元=6.55元人民币;第2年年末为1美元=6.50元人民币;第3年年末为1美元=6.45元人民币;第4年年末为1美元=6.40元人民币;第5年年末为1美元=6.30元人民币。计算过程及结果保留2位小数。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。2014年12月31日计算货轮未来现金流量现值时,下列说法中正确的有()。

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,12%为美元适用的折现率。相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972(P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674(6)2014年12月31日的汇率为1美元=6.60元人民币。甲公司预测以后各年年末的美元汇率如下:第1年年末为1美元=6.55元人民币;第2年年末为1美元=6.50元人民币;第3年年末为1美元=6.45元人民币;第4年年末为1美元=6.40元人民币;第5年年末为1美元=6.30元人民币。计算过程及结果保留2位小数。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。2014年12月31日计算货轮未来现金流量现值时,下列说法中正确的有()。 - A 、应当以美元为基础预计其未来现金流量,并按照美元适用的折现率计算货轮按美元表示的现值

- B 、将按美元表示的现值按照折现当日的即期汇率进行折算,从而折现成按照人民币表示的货轮未来现金流量的现值

- C 、应当以美元为基础预计其未来现金流量,并按照人民币适用的折现率计算货轮按人民币表示的现值

- D 、应当以美元为基础预计其未来现金流量,并按美元折现率及预计未来5年每年年末的汇率折算为按人民币表示的现值

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B】

首先应当以该资产所产生的未来现金流量的结算货币为基础预计其未来现金流量,并按照该货币适用的折现率计算资产的未来现金流量现值,选项A正确;然后将该外币现值按照计算资产未来现金流量现值当日的即期汇率进行折算,从而折现成按照记账本位币表示的资产未来现金流量的现值,选项B正确。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】远洋公司为一物流企业,经营国内、国际货物运输业务。由于拥有的货轮出现了减值迹象。远洋公司于20×8年12月31日对其进行减值测试,相关资料如下。 (1)远洋公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。 (2)货轮采用年限平均法计算折旧,预计使用20年,预计净残值为5%。20×8年12月31日,货轮的账面原价为人民币76 000万元,已计提折旧为人民币54 150万元,账面价值为人民币21 850万元,货轮已使用15年,尚可使用5年,远洋公司拟继续经营使用货轮直至报废。 (3)远洋公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,远洋公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示:

(4)由于不存在活跃市场,远洋公司无法可靠估计货轮的公允价值减去处置费用后的净额。 (5)在考虑了货币时间价值和货轮特定风险后,远洋公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:(P/S,10%,1)=0.9091;(P/S,12%,1)=0.8929;(P/S,10%,2)=0.8264;(P/S,12%,2)=0.7972;(P/S,10%,3)=0.7513;(P/S,12%,3)=0.7118;(P/S,10%,4)=0.6830;(P/S,12%,4)=0.6355;(P/S,10%,5)=0.6209;(P/S,12%,5)=0.5674。 (6)20×8年12月31日的汇率为1美元=6.85元人民币。远洋公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。 要求: (1)使用期望现金流量法计算货轮未来5年每年的现金流量。 (2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。 (3)计算货轮应计提的减值准备,并编制相关会计分录。 (4)计算货轮20×9年应计提的折旧,并编制相关会计分录。(计算结果保留两位小数)

(4)由于不存在活跃市场,远洋公司无法可靠估计货轮的公允价值减去处置费用后的净额。 (5)在考虑了货币时间价值和货轮特定风险后,远洋公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:(P/S,10%,1)=0.9091;(P/S,12%,1)=0.8929;(P/S,10%,2)=0.8264;(P/S,12%,2)=0.7972;(P/S,10%,3)=0.7513;(P/S,12%,3)=0.7118;(P/S,10%,4)=0.6830;(P/S,12%,4)=0.6355;(P/S,10%,5)=0.6209;(P/S,12%,5)=0.5674。 (6)20×8年12月31日的汇率为1美元=6.85元人民币。远洋公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。 要求: (1)使用期望现金流量法计算货轮未来5年每年的现金流量。 (2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。 (3)计算货轮应计提的减值准备,并编制相关会计分录。 (4)计算货轮20×9年应计提的折旧,并编制相关会计分录。(计算结果保留两位小数)

- 2 【多选题】甲公司为某国一家灯具企业,经营一直保持稳健,现金流量也保持适中。该公司管理层从长远发展考虑,决定对现有债务进行重组,以改善财务结构。下列选项中适合该公司的方式有( )。

- A 、债务转换为股份以降低债务比例

- B 、将到期债务转换为长期贷款

- C 、进行企业分拆

- D 、申请管理命令

- 3 【多选题】甲公司为某国一家灯具企业,经营一直保持稳健。该公司管理层从长远发展考虑,决定对现有债务进行重组,以改善财务结构。下列选项中适合该公司的方式是( )。

- A 、债务转换为股份以降低债务比例

- B 、将到期债务转换为长期贷款

- C 、进行企业分拆

- D 、申请管理命令

- 4 【多选题】甲公司为某国一家灯具企业,经营一直保持稳健,现金流量也保持适中。该公司管理层从长远发展考虑,决定对现有债务进行重组,以改善财务结构。下列选项中适合该公司的方式有( )。

- A 、债务转换为股份以降低债务比例

- B 、将到期债务转换为长期贷款

- C 、进行企业分拆

- D 、申请管理命令

- 5 【多选题】甲公司为某国一家灯具企业,经营一直保持稳健,现金流量也保持适中。该公司管理层从长远发展考虑,决定对现有债务进行重组,以改善财务结构。下列选项中适合该公司的方式是()。

- A 、债务转换为股份以降低债务比例

- B 、将到期债务转换为长期贷款

- C 、进行企业分拆

- D 、申请管理命令

- 6 【多选题】甲公司为某国一家灯具企业,经营一直保持稳健,现金流量也保持适中。该公司管理层从长远发展考虑,决定对现有债务进行重组,以改善财务结构。下列选项中适合该公司的方式有()。

- A 、债务转换为股份以降低债务比例

- B 、将到期债务转换为长期贷款

- C 、进行企业分拆

- D 、申请管理命令

- 7 【多选题】甲公司为一家物流企业,经营国内、国际货物运输业务。由于拥有的货轮出现了减值迹象,甲公司于2014年12月31日对其进行减值测试。相关资料如下:(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。(2)货轮采用年限平均法计提折旧,预计使用年限为20年,预计净残值率为5%。2014年12月31日,货轮的账面原价为人民币50000万元,已计提折旧为人民币35625万元,账面价值为人民币14375万元。货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。假定计提减值准备后,预计使用年限及方法不变,预计净残值为0。(3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示:(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,12%为美元适用的折现率。相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972(P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674(6)2014年12月31日的汇率为1美元=6.60元人民币。甲公司预测以后各年年末的美元汇率如下:第1年年末为1美元=6.55元人民币;第2年年末为1美元=6.50元人民币;第3年年末为1美元=6.45元人民币;第4年年末为1美元=6.40元人民币;第5年年末为1美元=6.30元人民币。计算过程及结果保留2位小数。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。下列项目中,说法正确的有()。

- A 、未来5年以美元表示的现金流量的现值为1278.61万美元

- B 、未来5年以人民币表示的现金流量的现值为8438.83万元人民币

- C 、2014年12月31日货轮的可收回金额为8438.83万元人民币

- D 、2014年12月31日货轮应计提的减值准备为5936.17万元人民币

- 8 【单选题】A公司是一家全国范围内经营的企业,以下诸多内控缺陷属于内部控制重大缺陷的是( )。

- A 、缺陷造成企业财务报表的重大错报

- B 、缺陷造成北京地区客户延迟收货

- C 、缺陷造成财物损失10000元

- D 、缺陷造成两位员工离职后对企业提出劳动仲裁

- 9 【多选题】嘉瑞公司是一家物流公司,原主要经营物流运输业务。为抓住规模扩张和市场竞争的机遇,公司决定将原经营业务筹集的资金,投向旅游、宾馆、餐厅、房地产等多个业务领域。通过采取兼并收购、战略联盟和内部开发的方式,实现一体化和多元化成长战略,形成规模,树立品牌。为使公司成长战略得以协调实施,公司原有组织结构应当调整为( )。

- A 、国际部结构

- B 、战略业务单位组织结构(SBU)

- C 、事业部制组织结构

- D 、M型组织结构

- 10 【多选题】甲公司是一家物流快递企业,公司总经理兼任董事长。该公司普遍存在用人不当、以貌取人、随意用人、任人唯亲的现象。只顾企业做大做强,忽视产品质量安全。根据以上信息可以判断,该公司在内部环境方面存在的问题与( )有关。

- A 、组织结构

- B 、社会责任

- C 、控制活动

- D 、人力资源政策

热门试题换一换

- 轩宇股份有限公司(以下简称轩宇公司)20×6年至20×9年投资业务的有关资料如下: (1)20×6年11月1日,轩宇公司与A股份有限公司(以下简称A公司,A公司为非上市公司)股东签订股权转让协议。该股权转让协议规定:轩宇公司收购A公司股份总额的30%,收购价格为440万元,收购价款于协议生效后以银行存款支付;该股权转让协议生效日为20×7年1月1日。轩宇公司取得该项股权后,能够参与A公司的生产经营决策的制定,达到重大影响。 该股权转让协议于20×6年12月25日经临时股东大会审议通过,并依法报经有关部门批准。假定轩宇公司取得该项投资时,A公司各项可辨认资产、负债的公允价值与其账面价值相同。 (2)20×7年1月1日,A公司净资产的账面价值和公允价值均为1 600万元,其中股本为800万元,资本公积为200万元,未分配利润为 600万元(均为20×6年度实现的净利润)。 (3)20×7年1月1日,A公司董事会提出20×6年利润分配方案。该方案如下:按实现净利润的10%提取法定盈余公积;按实现净利润的5%提取任意盈余公积;不分配现金股利。对该方案进行会计处理后,A公司净资产总额仍为1 600万元,其中股本为800万元,资本公积为200万元,盈余公积为90万元,未分配利润为510万元。 (4)20×7年1月1日,轩宇公司以银行存款支付收购股权价款440万元,并办理了相关的股权划转手续。 (5)20×7年5月8日,A公司股东大会通过20×6年度利润分配方案。该分配方案如下:按实现净利润的10%提取法定盈余公积;按实现净利润的5%提取任意盈余公积;分配现金股利400万元。 (6)20×7年6月5日,轩宇公司收到A公司分派的现金股利。 (7)20×7年12月31日,A公司持有的可供出售金融资产公允价值增加,A公司由此确认的资本公积为160万元,并进行了相应的会计处理。 (8)20×7年度,A公司实现净利润800万元。2007年投资双方未发生任何内部交易。 (9)20×8年5月6日,A公司股东大会通过20×7年度利润分配方案。该方案如下:按实现净利润的10%提取法定盈余公积;按实现净利润的5%提取任意盈余公积;不分配现金股利。 (10)20×8年9月,A公司将其成本为1 600万元的某项商品以2 200万元的价格出售给了轩宇公司,轩宇公司将取得的商品作为存货管理,至年末未对外售出。20×8年度,A公司发生净亏损400万元。 (11)20×8年12月31日,轩宇公司对A公司投资的预计可收回金额为300万元。 (12)20×9年1月1日,A公司增资扩股,因轩宇公司未追加投资,其持有的A公司股份比例降为15%,并不再对A公司具有重大影响。 分析判断轩宇公司取得对A公司的股权投资时应采用的后续计量方法,并说明理由。

- 甲公司是我国一家集团企业的下属子公司,该子公司位于A国经营,其产品除了在当地销售外,有相当一部分返销我国,最近A国发生了较为严重的通货膨胀。根据以上信息可以判断,A国通货膨胀对甲公司产生的影响有( )。

- 纳税人发生以下情形的,需要向税务机关申请办理注销税务登记的是( )。

- 下列说法正确的是( )。

- 甲公司于何时取得建设用地使用权?并说明理由。

- 根据公司法律制度的规定,当公司出现特定情形,继续存续会使股东利益受到重大损失,通过其他途径不能解决,持有公司全部股东表决权10%以上的股东提起解散公司诉讼的,人民法院应当受理。下列各项中,属于此类特定情形的是( )。

- K快餐企业总部决定到非洲开发自己的连锁经营店面。然而该快餐企业想要在非洲市场上建立企业必须要先向当地政府缴纳高额税金。并且,该快餐店欲推出的一款猪肉汉堡在当地引起了民众强烈的不满,不得不取消该汉堡在当地的销售。(猪在非洲某些地区属于神圣的)。属于分析K快餐企业面对的外部风险有( )。

亿题库—让考试变得更简单

已有600万用户下载

k5Bwl