- 多选题甲公司为某国一家灯具企业,经营一直保持稳健,现金流量也保持适中。该公司管理层从长远发展考虑,决定对现有债务进行重组,以改善财务结构。下列选项中适合该公司的方式有()。

- A 、债务转换为股份以降低债务比例

- B 、将到期债务转换为长期贷款

- C 、进行企业分拆

- D 、申请管理命令

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B】

有偿债能力的公司进行债务重组时可以选择债务转股份、股份转债务、一种股份转为另一种股份和一项债务转成另一项债务。选项C属于业务重组,选项D属于处于财务困境的公司进行重组的方式。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】甲公司为某国一家灯具企业,经营一直保持稳健,现金流量也保持适中。该公司管理层从长远发展考虑,决定对现有债务进行重组,以改善财务结构。下列选项中适合该公司的方式有( )。

- A 、债务转换为股份以降低债务比例

- B 、将到期债务转换为长期贷款

- C 、进行企业分拆

- D 、申请管理命令

- 2 【多选题】甲公司为某国一家灯具企业,经营一直保持稳健。该公司管理层从长远发展考虑,决定对现有债务进行重组,以改善财务结构。下列选项中适合该公司的方式是( )。

- A 、债务转换为股份以降低债务比例

- B 、将到期债务转换为长期贷款

- C 、进行企业分拆

- D 、申请管理命令

- 3 【多选题】甲公司为某国一家灯具企业,经营一直保持稳健,现金流量也保持适中。该公司管理层从长远发展考虑,决定对现有债务进行重组,以改善财务结构。下列选项中适合该公司的方式有( )。

- A 、债务转换为股份以降低债务比例

- B 、将到期债务转换为长期贷款

- C 、进行企业分拆

- D 、申请管理命令

- 4 【多选题】甲公司为某国一家灯具企业,经营一直保持稳健,现金流量也保持适中。该公司管理层从长远发展考虑,决定对现有债务进行重组,以改善财务结构。下列选项中适合该公司的方式是()。

- A 、债务转换为股份以降低债务比例

- B 、将到期债务转换为长期贷款

- C 、进行企业分拆

- D 、申请管理命令

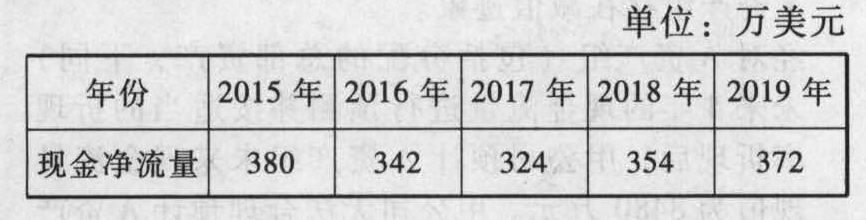

- 5 【多选题】甲公司为一家物流企业,经营国内、国际货物运输业务。由于拥有的货轮出现了减值迹象,甲公司于2014年12月31日对其进行减值测试。相关资料如下:(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。(2)货轮采用年限平均法计提折旧,预计使用年限为20年,预计净残值率为5%。2014年12月31日,货轮的账面原价为人民币50000万元,已计提折旧为人民币35625万元,账面价值为人民币14375万元。货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。假定计提减值准备后,预计使用年限及方法不变,预计净残值为0。(3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示:

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,12%为美元适用的折现率。相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972(P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674(6)2014年12月31日的汇率为1美元=6.60元人民币。甲公司预测以后各年年末的美元汇率如下:第1年年末为1美元=6.55元人民币;第2年年末为1美元=6.50元人民币;第3年年末为1美元=6.45元人民币;第4年年末为1美元=6.40元人民币;第5年年末为1美元=6.30元人民币。计算过程及结果保留2位小数。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。2014年12月31日计算货轮未来现金流量现值时,下列说法中正确的有()。

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,12%为美元适用的折现率。相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972(P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674(6)2014年12月31日的汇率为1美元=6.60元人民币。甲公司预测以后各年年末的美元汇率如下:第1年年末为1美元=6.55元人民币;第2年年末为1美元=6.50元人民币;第3年年末为1美元=6.45元人民币;第4年年末为1美元=6.40元人民币;第5年年末为1美元=6.30元人民币。计算过程及结果保留2位小数。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。2014年12月31日计算货轮未来现金流量现值时,下列说法中正确的有()。 - A 、应当以美元为基础预计其未来现金流量,并按照美元适用的折现率计算货轮按美元表示的现值

- B 、将按美元表示的现值按照折现当日的即期汇率进行折算,从而折现成按照人民币表示的货轮未来现金流量的现值

- C 、应当以美元为基础预计其未来现金流量,并按照人民币适用的折现率计算货轮按人民币表示的现值

- D 、应当以美元为基础预计其未来现金流量,并按美元折现率及预计未来5年每年年末的汇率折算为按人民币表示的现值

- 6 【多选题】甲公司为一家物流企业,经营国内、国际货物运输业务。由于拥有的货轮出现了减值迹象,甲公司于2014年12月31日对其进行减值测试。相关资料如下:(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。(2)货轮采用年限平均法计提折旧,预计使用年限为20年,预计净残值率为5%。2014年12月31日,货轮的账面原价为人民币50000万元,已计提折旧为人民币35625万元,账面价值为人民币14375万元。货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。假定计提减值准备后,预计使用年限及方法不变,预计净残值为0。(3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示:(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,12%为美元适用的折现率。相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972(P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674(6)2014年12月31日的汇率为1美元=6.60元人民币。甲公司预测以后各年年末的美元汇率如下:第1年年末为1美元=6.55元人民币;第2年年末为1美元=6.50元人民币;第3年年末为1美元=6.45元人民币;第4年年末为1美元=6.40元人民币;第5年年末为1美元=6.30元人民币。计算过程及结果保留2位小数。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。下列项目中,说法正确的有()。

- A 、未来5年以美元表示的现金流量的现值为1278.61万美元

- B 、未来5年以人民币表示的现金流量的现值为8438.83万元人民币

- C 、2014年12月31日货轮的可收回金额为8438.83万元人民币

- D 、2014年12月31日货轮应计提的减值准备为5936.17万元人民币

- 7 【多选题】家具企业甲公司经营红木家具,拥有“古镜”与“古境”两项注册商标。甲拟将“古镜”商标转让给乙。根据商标法律制度的规定,下列表述中,正确的有( )。

- A 、乙自商标转让协议生效时起,成为“古镜”商标的商标权人

- B 、甲、乙双方应共同向商标局提出商标转让申请

- C 、乙取得“古镜”商标的专用权后,甲无权再使用该商标

- D 、甲应将“古境”商标一并转让给乙

- 8 【单选题】益丰家具是一家国际化经营的企业,为了实现标准化生产下的低成本,益丰家具在欧洲设立设计中心,在南美建立木材基地,益丰家具采取的国际化战略类型是( )。

- A 、跨国战略

- B 、全球化战略

- C 、多国本土化战略

- D 、国际战略

- 9 【单选题】金股家具是一家经营特色家具的企业,其家具皆由某少数民族工匠手工制造,而制造手工艺又只在此少数民族内部传承,金股家具非常重视此少数民族工匠各种诉求。此体现了对于这些少数民族工匠的权力来源为( )。

- A 、对资源的控制与交换的权力

- B 、在管理层次中的地位

- C 、个人的素质

- D 、国家政策的影响

- 10 【多选题】家具企业甲公司经营红木家具,拥有“古镜”与“古境”两项注册商标。甲拟将“古镜”商标转让给乙。根据商标法律制度的规定,下列表述中,正确的有()。

- A 、乙自商标转让协议生效时起,成为“古镜”商标的商标权人

- B 、甲、乙双方应共同向商标局提出商标转让申请

- C 、乙取得“古镜”商标的专用权后,甲无权再使用该商标

- D 、甲应将“古境”商标一并转让给乙

热门试题换一换

- 宏观环境分析常用的模型是()。

- F证券公司、G律师事务所和独立董事钱某是否应当对因虚假陈述给投资者造成的损失承担赔偿责任?并分别说明理由。

- 资料同上。B公司有关非货币性资产交换的会计处理,不正确的是( )。

- 根据资料(5),确定D公司合并A公司的类型,说明理由;确定该项合并的购买日或合并日,计算A公司应并入D公司合并财务报表的净资产的价值,并编制D公司个别报表中确认对A公司长期股权投资的会计分录。

- 甲公司与乙公司合资设立丙公司,注册资本10亿元,其中甲公司出资8亿元,占注册资本的80%,乙公司出资2亿元,占注册资本的20%。2×16年3月,甲公司、乙公司与W信托公司签署了增资协议,由W信托公司发起设立某信托计划,该信托计划向丙公司增资10亿元。增资完成后,丙公司的注册资本增加至20亿元,其中甲公司持有40%的股权,乙公司持有10%股权,该信托计划持有50%股权。该信托规模为10亿元。根据相关协议安排,甲公司仍然控制丙公司。丙公司定期向信托计划支付固定收益的利息,且2年后,信托计划收回所投入全部资金。不考虑其他因素,下列说法中正确的有()

- 根据证券法律制度的规定,下列选项中不属于重大事件的有()。

- 下列各项中,不属于控制环境要素的是()。

- 下列关于金融商品转让的说法中正确的有()

- 以生物药品研发为主营业的A公司多年来不断完善科研管理体制建设,为科研人才的创造性活动提供了坚实的基础和保障,使公司在激烈的市场竞争中获得明显优势,A公司的竞争优势来源于( )。

- 下列表达式不正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

meqLV