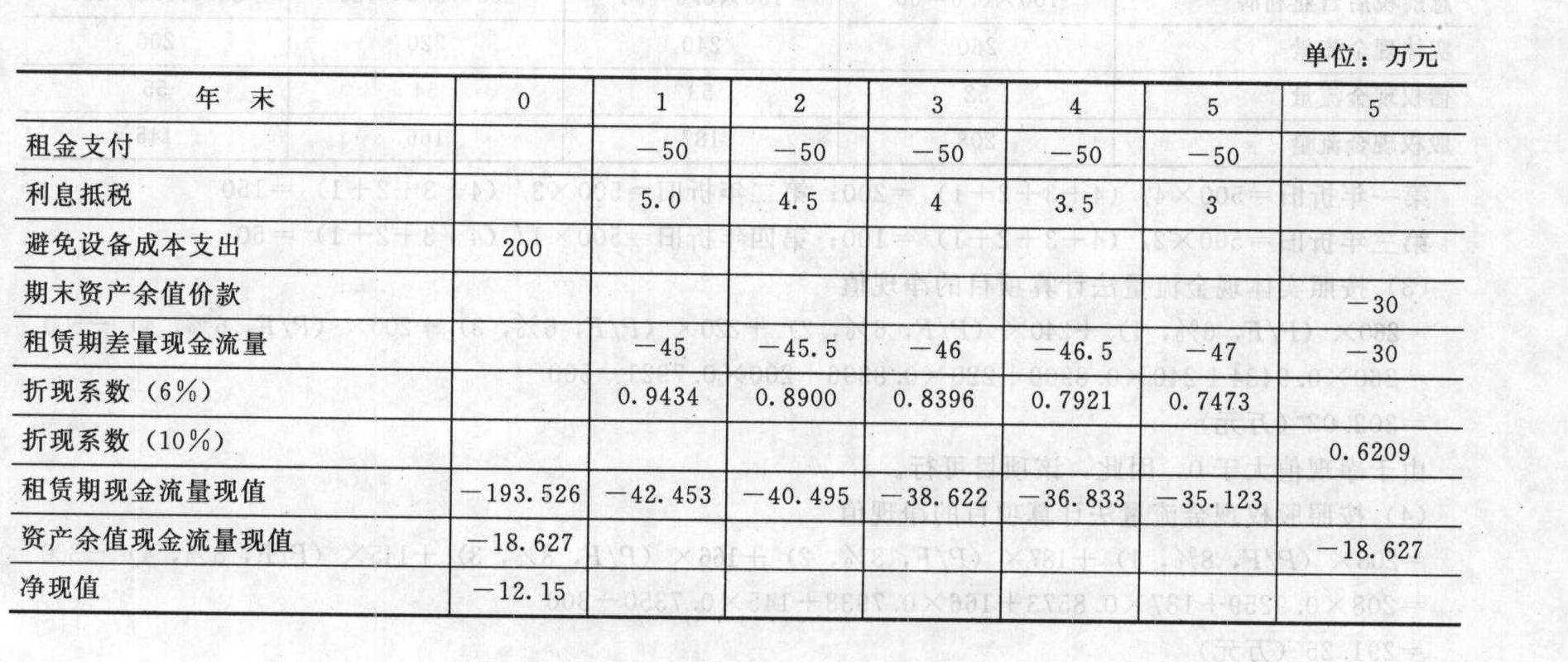

- 综合题(主观)甲公司今年初打算添置一台大型设备,使用寿命为5年,现有两个方案可供选择:方案一:自行购置,预计购置成本为200万元,税法规定的折旧年限为6年,法定残值率为购置成本的10%。方案二:以租赁方式取得,租赁公司要求每年末支付租金50万元,租期为5年,每年支付的租金中包括的利息分别为20万元、18万元、16万元、14万元和12万元。租赁期内不得退租,租赁期满设备所有权转让给承租人所有,承租人需要支付资产余值价款30万元。甲公司和租赁公司适用的所得税率为25%,税前借款(有担保)利率为8%,权益资本成本为10%。要求:(1)判断承租人的租金是否能够直接抵税;(2)计算承租人的净现值(计算结果保留两位小数),填写下表(单位:万元):

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)根据“租赁期满设备所有权转让给承租人所有”可知,承租人的租金不能够直接抵税。

(2)计算承租人的净现值

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】中恒公司打算添置一条生产线,使用寿命为10年,由于对相关的税法规定不熟,现在正在为两个方案讨论不休:方案一:自行购置,预计购置成本为200万元,税法规定的折旧年限为15年,法定残值率为购置成本的10%。预计该资产10年后的变现价值为70万元。方案二:以租赁方式取得,租赁公司要求每年末支付租金26万元,租期为10年,租赁期内不得退租,租赁期满设备所有权不转让。中恒公司适用的所得税率为25%,税前借款(有担保)利率为8%,项目要求的必要报酬率为10%。要求:(1)根据税法规定,判别租赁的税务性质;(2)计算中恒公司购置方案折旧抵税现值;(3)计算中恒公司购置方案10年后该资产变现的相关现金净流入量现值;(4)用差量现金流量法计算租赁方案相对于自购方案的净现值,为中恒公司作出正确的选择。

- 2 【综合题(主观)】为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净现值大于零。该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。相关资料如下:如果自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。税法允许的设备折旧年限为10年,按直线法计提折旧,残值率为5%。为了保证设备的正常运转,每年需支付维护费用30万元,6年后设备的变现价值预计为280万元。如果以租赁方式取得该设备,租赁公司要求的租金为每年150万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。租赁期满设备所有权不转让。F公司适用的所得税税率为25%,税前借款(有担保)利率为8%,该投资项目的资本成本为12%。要求:(1)计算租赁资产成本、租赁最低付款额的现值;(2)计算租赁期末资产的税后现金流量现值;(3)判断租金是否可以抵税;(4)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。

- 3 【综合题(主观)】甲公司欲添置一台设备以扩充生产能力,预计设备投入使用后会使企业销售收入每年增加573万元,营运成本每年增加150万元,扩充生产能力需要新增垫支营运资本为200万元,设备的添置可以通过自行购置,也可以通过租赁取得。有关资料如下:(1)如果自行购置该设备,预计购置成本1200万元。该项固定资产的税法折旧年限为6年,法定残值率为购置成本的10%。预计该资产4年后变现价值为240万元。(2)如果以租赁方式取得该设备,乙租赁公司要求每年租金340万元,租期4年,租金在每年年末支付。(3)已知甲公司适用的所得税税率为30%,税前借款(有担保)利率10%。项目要求的必要报酬率为12%。(4)合同约定,租赁期内不得退租,租赁期满设备所有权不转让。要求:(1)通过计算分析评价企业应否投资购买该设备。(2)计算甲公司利用租赁扩充生产能力的净现值。(3)计算甲公司能够接受的最高租金。

- 4 【计算分析题】甲公司欲添置一台设备用于生产一种新型产品,经过评估该项目净现值大于0,公司正在研究该项目所需设备应通过自行购置还是租赁取得。有关资料如下:(1)如果自行购置该设备,预计购置成本1500万元。该项固定资产的税法折旧年限为5年,法定残值率为购置成本的5%。预计该资产3年后变现价值为600万元。(2)如果以租赁方式取得该设备,乙租赁公司要求每年租金470万元,租期3年,租金在每年年末支付。(3)已知甲公司适用的所得税税率为40%,税前借款(有担保)利率10%。项目要求的必要报酬率为12%。(4)合同约定,租赁期内不得退租,租赁期满设备所有权不转让。要求:(1)计算甲公司利用租赁取得设备的净现值。(2)计算甲公司能够接受的最高租金。

- 5 【综合题(主观)】W公司准备添置一台设备,该设备预计使用年限为6年,正在讨论是购买还是租赁。有关资料如下:(1)如果自行购置该设备,预计购置成本1500万元。该类设备税法规定的折旧年限为10年,折旧方法为直线法,预计净残值率为6%。(2)预计6年后该设备的变现收入为400万元。(3)如果租赁该设备,租期6年,每年年末需要向出租方支付租金280万元。(4)租赁期内租赁合同不可撤销,租赁期满设备由出租方收回。(5)该设备每年的维修保养费用为12万元,由出租人承担。(6)W公司适用的所得税税率为25%,有担保债券的税前利率为8%。(7)该项目要求的最低报酬率为10%。要求:(1)判断该租赁的税务性质。(2)针对W公司的“租赁与购买”通过计算作出决策(假设购买设备方案是可行的)。(3)假设其他条件不变,计算W公司可以接受的最高租金。

- 6 【综合题(主观)】W公司准备添置一台设备,该设备预计使用年限为6年,正在讨论是购买还是租赁。有关资料如下:(1)如果自行购置该设备,预计购置成本1500万元。该类设备税法规定的折旧年限为8年,折旧方法为直线法,预计净残值率为6%。(2)预计6年后该设备的变现收入为400万元。(3)如果租赁该设备,租期6年,每年年末需要向出租方支付租金280万元。(4)租赁期满设备归承租方所有,并为此向出租方支付资产余值400万元。(5)该设备每年的维修保养费用为15万元,由承租人承担。(6)W公司适用的所得税税率为25%,担保债券的税前利率为8%。(7)该项目要求的最低报酬率为10%。(8)租赁期内租赁合同不可撤销。要求:(1)计算租赁内含利息率。(2)针对W公司的“租赁与购买”通过计算作出决策(假设购买设备方案是可行的)。

- 7 【简答题】A公司是一个制造企业,拟添置一台设备,有关资料如下: (1)如果自行购置该设备,预计购置成本1400万元,分两次支付,当时支付1000万元,一年后支付剩余的400万元。该项固定资产的税法折旧年限为7年,残值率为购置成本的5%。预计该设备每年可以为A公司增加收入280万元,降低生产成本100万元,至少可以持续5年。预计该设备5年后变现价值为350万元。设备每年营运成本60万元。(2)B租赁公司表示可以为此项目提供融资,并提供了以下租赁方案:每年租金260万元,在每年末支付;租期5年,租金租赁期内不得撤租,租赁期满设备所有权不转让,设备每年的营运成本由出租人承担。(3)A公司的平均所得税税率为30%,税前借款(有担保)利率10%,项目资本成本为12%。要求:(1)计算自行购置设备投资净现值;(2)计算租赁相对于自行购置的净现值(避免的购置设备现金支出按照项目资本成本折现);(3)评价租赁设备投资方案的可行性。已知:(P/A,12%,5)-3.6048,(P/F,12%,5)-0.5674,(P/F,12%,1)=0.8929(P/A, 10%,5)=3.7908,(P/A, 7%,5)=4.1002

- 8 【计算分析题】假设B公司今年年初的股价是9.45元,计算B公司今年年初的股权资本成本和加权平均资本成本。已知:(P/A,7%,6)=4.7665,(P/A,6%,6)=4.9173,(P/F,7%,6)=0.6663,(P/F,6%,6)=0.7050,(P/A,7%,10)=7.0236,(P/A,8%,10)=6.7101,(P/F,7%,10)=0.5083,(P/F,8%,10)=0.4632

- 9 【计算分析题】假设B公司今年年初的股价是9.45元,计算B公司今年年初的股权资本成本和加权平均资本成本。已知:(P/A,7%,6)=4.7665,(P/A,6%,6)=4.9173,(P/F,7%,6)=0.6663,(P/F,6%,6)=0.7050,(P/A,7%,10)=7.0236,(P/A,8%,10)=6.7101,(P/F,7%,10)=0.5083,(P/F,8%,10)=0.4632

- 10 【计算分析题】假设B公司今年年初的股价是9.45元,计算B公司今年年初的股权资本成本。已知:(P/A,7%,6)=4.7665,(P/A,6%,6)=4.9173,(P/F,7%,6)=0.6663,(P/F,6%,6)=0.7050,(P/A,7%,10)=7.0236,(P/A,8%,10)=6.7101,(P/F,7%,10)=0.5083,(P/F,8%,10)=0.4632

热门试题换一换

- 甲公司获得了某医用镊子的实用新型专利,不久后乙公司自行研制出相同的镊子,并通过丙公司销售给丁医院使用。乙、丙、丁都不知道甲已经获得该专利。根据《专利法》的规定,下列选项中,正确的是( )。

- 下列关于无形资产处置的说法中,正确的有( )。

- 下列与审计证据相关的表述中,正确的是( )。

- 某公司在印度由于使用牛油烹制食品进行销售,导致巨额罚款,说明该公司忽视了宏观环境中的()。

- A国一居民总公司在B国设有一分公司,某纳税年度,总公司在A取得所得600万元,在B国分公司取得所得100万元,分公司按30%税率向B国政府缴纳所得税30万元,A国所得税率25% ,按照限额抵免法,则A国应对总公司征税( )。

- 下列各项中,需要重新计算财务报表各列报期间每股收益的有()。

- 《物权法》第六条规定:“不动产物权的设立、变更、转让和消灭,应当依照法律规定登记。动产物权的设立和转让,应当依照法律规定交付”。该规定体现了( )。

- 甲公司为我国境内企业,其日常核算以人民币作为记账本位币。甲公司在德国和美国分别设有子公司,负责当地市场的运营,子公司的记账本位币分别为欧元和美元。甲公司在编制合并财务报表时,下列各项关于境外财务报表折算所采用汇率的表述中,正确的是()。

- 计算该企业与乙公司签订的运输合同应缴纳的印花税。

亿题库—让考试变得更简单

已有600万用户下载

vr46l