- 综合题(主观)甲公司欲添置一台设备以扩充生产能力,预计设备投入使用后会使企业销售收入每年增加573万元,营运成本每年增加150万元,扩充生产能力需要新增垫支营运资本为200万元,设备的添置可以通过自行购置,也可以通过租赁取得。有关资料如下:(1)如果自行购置该设备,预计购置成本1200万元。该项固定资产的税法折旧年限为6年,法定残值率为购置成本的10%。预计该资产4年后变现价值为240万元。(2)如果以租赁方式取得该设备,乙租赁公司要求每年租金340万元,租期4年,租金在每年年末支付。(3)已知甲公司适用的所得税税率为30%,税前借款(有担保)利率10%。项目要求的必要报酬率为12%。(4)合同约定,租赁期内不得退租,租赁期满设备所有权不转让。要求:(1)通过计算分析评价企业应否投资购买该设备。(2)计算甲公司利用租赁扩充生产能力的净现值。(3)计算甲公司能够接受的最高租金。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)年折旧=1200×(1-10%)÷6=180(万元)4年年末变现价值=240万元4年年末账面价值=1200-180×4=480(万元)初始现金流量=-1200+(-200)=-1400(万元)营业现金流量=573×(1-30%)-150×(1-30%)+180×30%=350.1(万元)终结点回收残值流量=240+(480-240)×30%=312(万元)回收营运资本=200万元项目净现值=-1400+350.1×(P/A,12%,4)+(312+200)×(P/F, 12%, 4)=-1400+350.1×3.0373+512×0.6355=-11.27(万元)企业自行购买设备进行投资是不可行的。

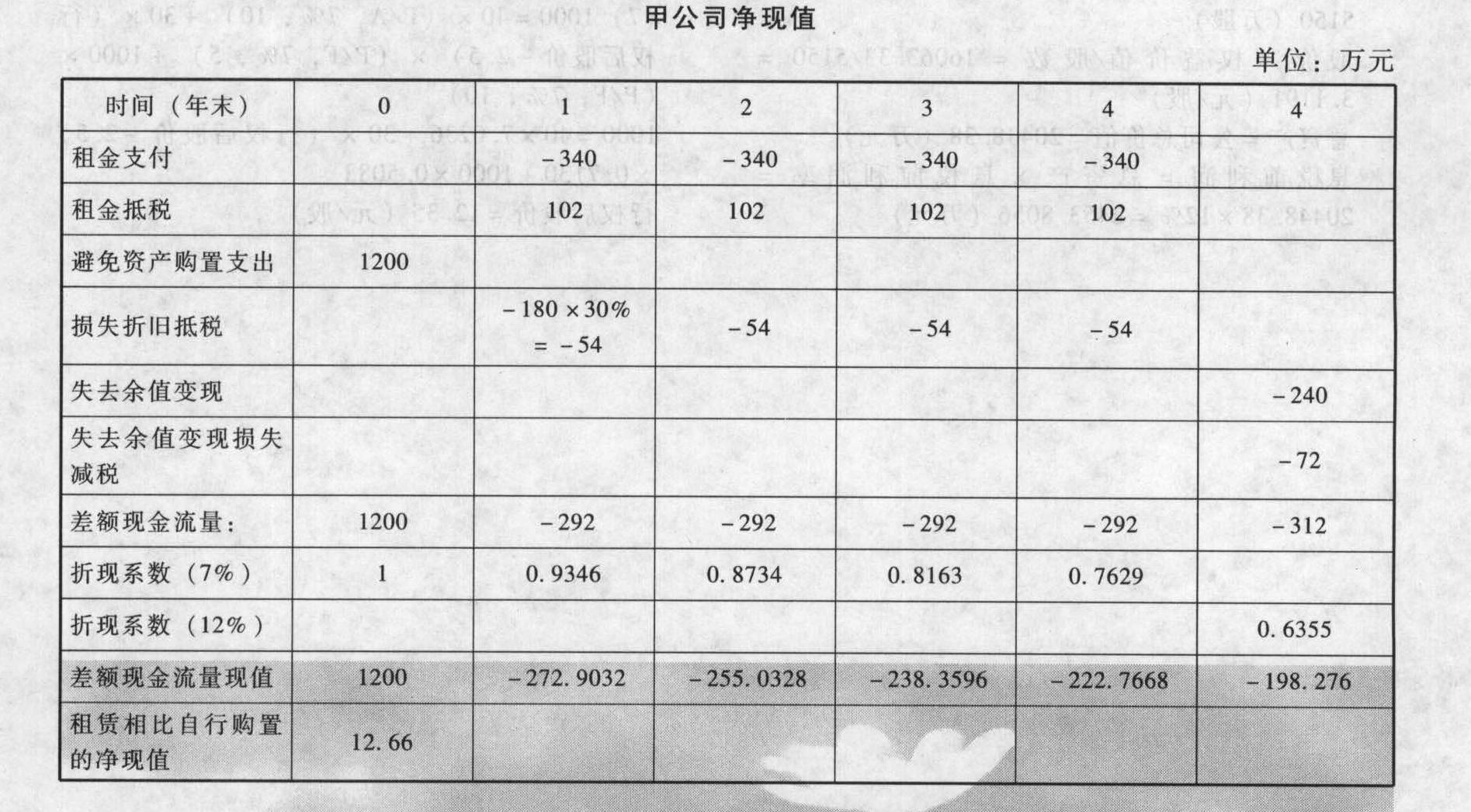

(2)根据我国会计准则的规定,判别租赁的税务性质:①该项租赁在期满时资产所有权不转让;②租赁期比资产使用年限=4÷6=66.67%,低于税法规定的75%;③租赁最低付款额的现值=340×(P/A,10%,4)=340×3.1699=1077.8(万元),低于租赁资产的公允价值的90% [1200×90%=1080(万元)];④该租赁合同的租金可以直接抵税。年折旧=1200×(1-10%)÷6=180(万元)4年年末变现价值=240万元4年年末账面价值=1200-180×4=480(万元)资产余值变现损失减税=(480-240)×30%=72(万元) 租赁扩充生产能力的净现值=-11.27+12.66=1.39 (万元)企业利用租赁扩充生产能力是可行的。

租赁扩充生产能力的净现值=-11.27+12.66=1.39 (万元)企业利用租赁扩充生产能力是可行的。

(3)购置成本-损益平衡租金×(1-所得税税率)×(P/A, 7% , 4)-损失的折旧抵税×(P/A,7%, 4)-丧失的期末资产余值现值-11.27=01200-损益平衡租金×(1-30%)×(P/A,7%, 4)-54×(P/A, 7%, 4)-198.276-11.27=0损益平衡租金=(1200-54×3.3872-198.276-11.27) / [ (1-30%)×3.3872]=340.59(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某公司准备购入一设备以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需投资30000元,使用寿命5年,采用直线法计提折旧,5年后设备无残值,5年中每年销售收入为15000元,每年的付现成本为5000元。乙方案需投资36000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000元。5年中每年收入为17000元,付现成本第一年为6000元,以后随着设备陈旧,逐年将增加修理费300元,另需垫支营运资本3000元。假设公司所得税率为25%,资本成本率为10%。要求:(1)计算两个方案的的营业现金流量和税后现金流量;(2)计算两个方案的净现值;(3)计算两个方案的现值指数;(4)计算两个方案的静态投资回收期;(5)试判断应选用哪个方案;(6)若上述(1)中计算的现金流量是实际现金流量,名义折现率为10%,预计一年内的通货膨胀率为4.7619%,计算两个方案的净现值,并判断应选用哪个方案。

- 2 【多选题】某企业已决定添置一台设备。企业的平均资本成本率为13%,权益资本成本率为16%;借款的预期税后平均利率为11%,其中税后有担保借款利率10%,税后无担保借款利率12%。该企业在进行设备融资租赁与购买的决策分析时,下列做法中不适宜的有()。

- A 、将租赁期现金流量的折现率定为10%,租赁期末设备余值的折现率定为16%

- B 、将租赁期现金流量的折现率定为11%,租赁期末设备余值的折现率定为13%

- C 、将租赁期现金流量的折现率定为12%,租赁期末设备余值的折现率定为16%

- D 、将租赁期现金流量的折现率定为13%,租赁期末设备余值的折现率定为11%

- 3 【综合题(主观)】为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净现值大于零。该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。相关资料如下:如果自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。税法允许的设备折旧年限为10年,按直线法计提折旧,残值率为5%。为了保证设备的正常运转,每年需支付维护费用30万元,6年后设备的变现价值预计为280万元。如果以租赁方式取得该设备,租赁公司要求的租金为每年150万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。租赁期满设备所有权不转让。F公司适用的所得税税率为25%,税前借款(有担保)利率为8%,该投资项目的资本成本为12%。要求:(1)计算租赁资产成本、租赁最低付款额的现值;(2)计算租赁期末资产的税后现金流量现值;(3)判断租金是否可以抵税;(4)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。

- 4 【计算分析题】甲公司欲添置一台设备用于生产一种新型产品,经过评估该项目净现值大于0,公司正在研究该项目所需设备应通过自行购置还是租赁取得。有关资料如下:(1)如果自行购置该设备,预计购置成本1500万元。该项固定资产的税法折旧年限为5年,法定残值率为购置成本的5%。预计该资产3年后变现价值为600万元。(2)如果以租赁方式取得该设备,乙租赁公司要求每年租金470万元,租期3年,租金在每年年末支付。(3)已知甲公司适用的所得税税率为40%,税前借款(有担保)利率10%。项目要求的必要报酬率为12%。(4)合同约定,租赁期内不得退租,租赁期满设备所有权不转让。要求:(1)计算甲公司利用租赁取得设备的净现值。(2)计算甲公司能够接受的最高租金。

- 5 【综合题(主观)】W公司准备添置一台设备,该设备预计使用年限为6年,正在讨论是购买还是租赁。有关资料如下:(1)如果自行购置该设备,预计购置成本1500万元。该类设备税法规定的折旧年限为10年,折旧方法为直线法,预计净残值率为6%。(2)预计6年后该设备的变现收入为400万元。(3)如果租赁该设备,租期6年,每年年末需要向出租方支付租金280万元。(4)租赁期内租赁合同不可撤销,租赁期满设备由出租方收回。(5)该设备每年的维修保养费用为12万元,由出租人承担。(6)W公司适用的所得税税率为25%,有担保债券的税前利率为8%。(7)该项目要求的最低报酬率为10%。要求:(1)判断该租赁的税务性质。(2)针对W公司的“租赁与购买”通过计算作出决策(假设购买设备方案是可行的)。(3)假设其他条件不变,计算W公司可以接受的最高租金。

- 6 【综合题(主观)】W公司准备添置一台设备,该设备预计使用年限为6年,正在讨论是购买还是租赁。有关资料如下:(1)如果自行购置该设备,预计购置成本1500万元。该类设备税法规定的折旧年限为8年,折旧方法为直线法,预计净残值率为6%。(2)预计6年后该设备的变现收入为400万元。(3)如果租赁该设备,租期6年,每年年末需要向出租方支付租金280万元。(4)租赁期满设备归承租方所有,并为此向出租方支付资产余值400万元。(5)该设备每年的维修保养费用为15万元,由承租人承担。(6)W公司适用的所得税税率为25%,担保债券的税前利率为8%。(7)该项目要求的最低报酬率为10%。(8)租赁期内租赁合同不可撤销。要求:(1)计算租赁内含利息率。(2)针对W公司的“租赁与购买”通过计算作出决策(假设购买设备方案是可行的)。

- 7 【多选题】某企业已决定添置一台设备。企业的平均资本成本率为15%,权益资本成本率为18%;借款的预期税后平均利率为13%,其中税后有担保借款利率为12%,无担保借款利率为14%。该企业在进行设备租赁与购买的决策分析时,下列作法中不适宜的有()。

- A 、将租赁费的折现率定为12%,租赁期末设备余值的折现率定为15%

- B 、将租赁费的折现率定为12%,租赁期末设备余值的折现率定为18%

- C 、将租赁费的折现率定为14%,租赁期末设备余值的折现率定为18%

- D 、将租赁费的折现率定为15%,租赁期末设备余值的折现率定为13%

- 8 【单选题】甲公司以一台生产设备与乙公司的一台机床进行非货币性资产交换。甲公司换出生产设备的账面原价为1100万元,累计折旧为350万元,公允价值为780万元。乙公司换出机床的账面原价为1400万元,累计折旧为650万元,固定资产减值准备为30万元,公允价值为700万元。甲公司另向乙公司收取银行存款80万元作为补价。假定该非货币性资产交换不具有商业实质,不考虑税费等其他因素,甲公司换入乙公司机床的入账价值为( )万元。

- A 、720

- B 、670

- C 、700

- D 、718

- 9 【多选题】某企业已决定添置一台设备。企业的平均资本成本率为15%,权益资本成本率为18%;借款的预期税后平均利率为13%,其中税后有担保借款利率为12%,无担保借款利率为14%。该企业在进行设备租赁与购买的决策分析时,理论上讲下列做法中不适宜的有( )。

- A 、将租赁费的折现率定为12%,租赁期末设备余值的折现率定为15%

- B 、将租赁费的折现率定为12%,租赁期末设备余值的折现率定为18%

- C 、将租赁费的折现率定为14%,租赁期末设备余值的折现率定为18%

- D 、将租赁费的折现率定为15%,租赁期末设备余值的折现率定为13%

- 10 【综合题(主观)】判断利用租赁设备扩充生产能力的方案是否可行,并说明理由。

- 甲、乙、丙三人成立有限合伙企业,其中甲为普通合伙人,乙和丙均为有限合伙人,经营一段时间后,按照合伙协议的约定,乙和丙相继转换为普通合伙人, 对于这种情况,下列说法正确的是()。

- 某企业生产A、B、C三种联产品,8月份的产量分别为400件、350件和450件,销量分别为300件、200件和350件,本月发生联合生产成本480000元,该企业的月末在产品数量很少,是否计算在产品成本对完工产品成本影响不大。要求:(1)帮助企业决策应该使用哪种方法分配月末完工产品和在产品的成本;(2)按照实物数量法分配联合成本;(3)假设A产品的售价总额为60000元,B产品的售价总额为100000元,C产品的售价总额为80000元,按照售价法分配联合成本。

- 下列各项中,应通过长期应付款核算的有( )。

- 下列各项交易费用中,应当于发生时直接计入当期损益的有( )。

- 该企业转让使用过的设备应纳的增值税;

- 甲公司设立于2015年12月31日,预计2016年年底投产。假定目前的证券市场属于成熟市场,根据优序融资理论的原理,甲公司在确定2016年筹资顺序时,应当优先考虑的筹资方式是( )。

- 满足销售额增加引起的资金需求增长的途径主要有( )。

- 下列选项中,不属于外部治理机制的是( )。

- 计算该批化妆品进口环节应缴纳的增值税。

亿题库—让考试变得更简单

已有600万用户下载

ae1ZA