- 综合题(主观)某企业生产A、B、C三种联产品,8月份的产量分别为400件、350件和450件,销量分别为300件、200件和350件,本月发生联合生产成本480000元,该企业的月末在产品数量很少,是否计算在产品成本对完工产品成本影响不大。要求:(1)帮助企业决策应该使用哪种方法分配月末完工产品和在产品的成本;(2)按照实物数量法分配联合成本;(3)假设A产品的售价总额为60000元,B产品的售价总额为100000元,C产品的售价总额为80000元,按照售价法分配联合成本。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)由于该企业的月末在产品数量很少,是否计算在产品成本对完工产品成本影响不大,所以该企业应该选择不计算在产品成本的方法。本月发生的产品生产费用就是本月完工产品的成本,即生产的三种联产品的成本总计为480000元。

(2)A产品成本=480000/(400+350+450)×400=160000(元)B产品成本=480000/(400+350+450)×350=140000(元)C产品成本=480000/(400+350+450)×450=180000(元)

(3)A产品成本=480000/(60000+100000+80000)×60000=120000(元)B产品成本=480000/(100000+80000+60000)×100000=200000(元)C产品成本=480000/(100000+80000+60000)×80000=160000(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】甲企业只生产一种产品,年产销量为5万件,单位产品售价为20元。为了降低成本,计划购置新生产线。买价为200万元,预计使用寿命10年,到期收回残值2万元。据预测可使变动成本降低20%,产销量不变。现有生产线的年折旧额为6万元,购置新生产线后现有的生产线不再计提折旧。其他的固定成本不变。目前生产条件下的变动成本为40万元,固定成本为24万元。要求:(1)计算目前的安全边际率和利润;(2)计算购置新生产线之后的安全边际率和利润;(3)判断购置新生产线是否经济?(4)如果购置新生产线企业经营的安全性水平有何变化?

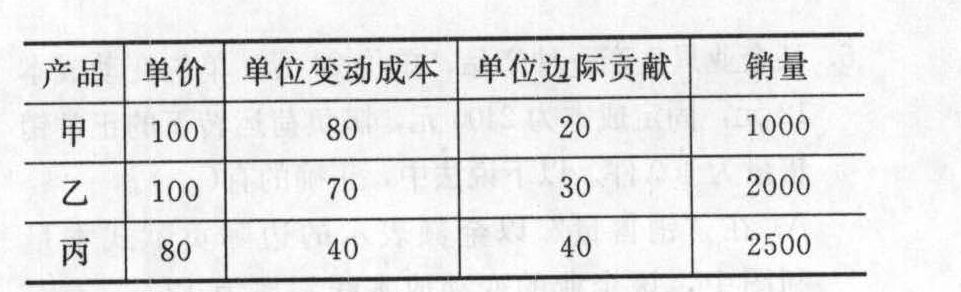

- 2 【综合题(主观)】某企业生产和销售甲、乙、丙三种产品,全年固定成本为144000元,有关资料见下表:

要求:(1)计算加权平均边际贡献率;(2)计算盈亏临界点的销售额;(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;(4)计算安全边际;(5)预计利润;(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

要求:(1)计算加权平均边际贡献率;(2)计算盈亏临界点的销售额;(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;(4)计算安全边际;(5)预计利润;(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

- 3 【单选题】某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为25元、18元和16元,单位变动成本分别为15元、10元和8元,销售量分别为1000件、5000台和300件。固定成本总额为20000元,则加权平均边际贡献率为( )。

- A 、43.73%

- B 、40%

- C 、44.44%

- D 、50%

- 4 【单选题】某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为10元、8元和6元,单位变动成本分别为8元、5元和4元,销售量分别为200件、500辆和550吨。固定成本总额为1000元,则加权平均边际贡献率为( )。

- A 、32.26%

- B 、36.28%

- C 、28.26%

- D 、30.18%

- 5 【单选题】某企业生产甲、乙、丙三种产品。这三种产品是联产品,分离后即可直接销售,本月发生联合生产成本978200元。该公司采用售价法分配联合生产成本,已知甲、乙、丙三种产品的销售量分别为62500公斤、37200公斤和48000公斤,单位售价分别为4元、7元和9元。则甲产品应分配的联合生产成本为( )万元。

- A 、24.84

- B 、25.95

- C 、26.66

- D 、26.32

- 6 【单选题】某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为10元、8元和6元,单位变动成本分别为8元、5元和4元,销售量分别为200件、500辆和550吨。固定成本总额为1000元,则加权平均边际贡献率为()。

- A 、32.26%

- B 、36.28%

- C 、28.26%

- D 、30.18%

- 7 【多选题】某企业生产甲、乙、丙三种产品。8月三种产品的投入量分别为:500件、500件和375件,三种产品的消耗定额分别为:4千克、6千克和8千克,甲、乙、丙三种产品本月共耗原材料10000千克,每千克5.20元,共计52000元。若采用定额耗用量比例法计算三种产品应负担的材料费用,下列计算中正确的是( )。

- A 、单位材料定额消耗量应负担的材料费用为6.50元

- B 、甲产品应负担的材料费用为13000元

- C 、乙产品应负担的材料费用为19500元

- D 、丙产品应负担的材料费用为19500元

- 8 【单选题】某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为25元、18元和16元,单位变动成本分别为15元、10元和8元,销售量分别为1000件、5000台和300件。固定成本总额为20000元,则加权平均边际贡献率为( )。

- A 、43.74%

- B 、40%

- C 、44.44%

- D 、50%

- 9 【单选题】甲工厂生产联产品X和Y,9月份产量分别为690件和1000件。分离点前发生联合成本40000元,分离点后分别发生深加工成本10000元和18000元,X和Y的最终销售总价分别为970000元和1458000元。按照可变现净值法,X和Y的总加工成本分别是( )。

- A 、16000元和24000元

- B 、12000元和28000元

- C 、22000元和46000元

- D 、26000元和42000元

- 10 【单选题】甲工厂生产联产品X和Y,9月份产量分别为690件和1000件。分离点前发生联合成本40000元,分离点后分别发生深加工成本10000元和18000元,X和Y的最终销售总价分别为970000元和1458000元。按照可变现净值法,X和Y的总加工成本分别是( )。

- A 、16000元和24000元

- B 、12000元和28000元

- C 、22000元和46000元

- D 、26000元和42000元

热门试题换一换

- 事件发生的不确定性是指()。

- 1988年2月8日夜,赵某回家路上被人用木棍从背后击伤。经过长时间的访查,赵某于2007年10月31日是掌握确凿证据证明将其打伤的是钱某。赵某要求钱某赔偿的诉讼时效届满日应为()

- 以下营运资金筹集政策中,临时性负债占全部资金来源比重最大的是()。

- 下面关于我国税收立法的公平原则说法正确的有()。

- 甲公司向A银行实际借款的本金是多少?并说明理由。

- 某股份有限公司(非试点企业)拟在创业板公开发行股票并上市。根据证券法律制度的规定,下列各项中,构成公司在创业板首次公开发行股票并上市的法定障碍的是()。

- 奔驰汽车公司推出价位相对较低的品牌为SMART的小汽车,这属于以下哪一种产品组合策略( )。

亿题库—让考试变得更简单

已有600万用户下载

5brQK