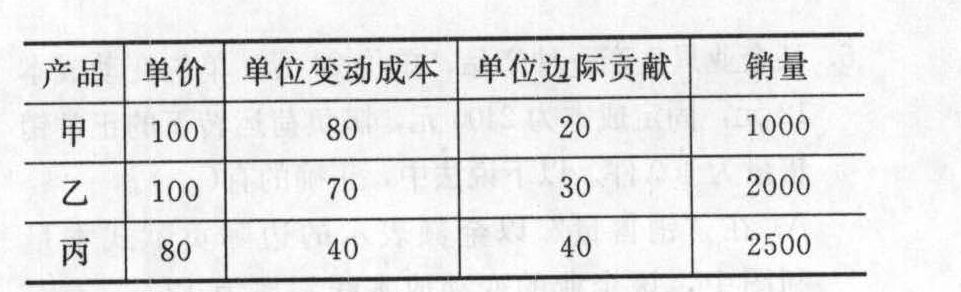

- 单选题某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为25元、18元和16元,单位变动成本分别为15元、10元和8元,销售量分别为1000件、5000台和300件。固定成本总额为20000元,则加权平均边际贡献率为( )。

- A 、43.73%

- B 、40%

- C 、44.44%

- D 、50%

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

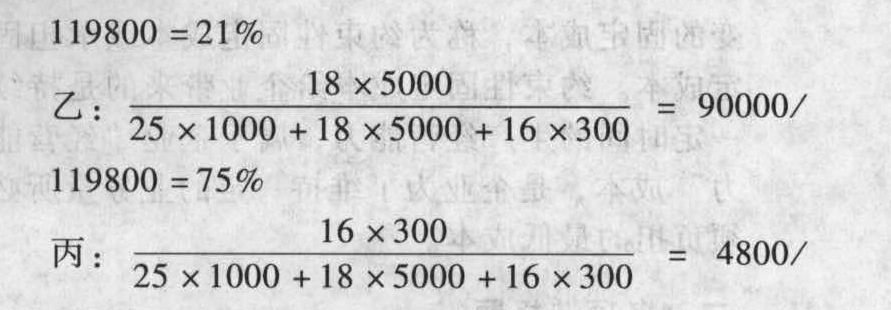

甲、乙、丙三种产品的边际贡献率分别为:甲:(25-15)/25=40%乙:(18-10)/18=44.44%丙:(16-8)/16=50%各产品的销售额比重分别为:

119800=4%以各产品的销售比重为权数,计算加权平均边际贡献率:加权平均边际贡献率=40%×21%+44.44%×75%+50%×4%=43.73%。

119800=4%以各产品的销售比重为权数,计算加权平均边际贡献率:加权平均边际贡献率=40%×21%+44.44%×75%+50%×4%=43.73%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某种产品由三个生产步骤产生,采用逐步结转分步法计算产成品成本。本月第一生产步骤转入第二生产步骤的生产费用为2300元,第二生产步骤转入第三生产步骤的生产费用为4100元。本月第三生产步骤发生的费用为2500元(不包括上一生产步骤转入的费用),第三步骤月初在产品费用为800元,月末在产品费用为600元,本月该种产品的产成品成本为( )元。

- A 、10900

- B 、6800

- C 、6400

- D 、2700

- 2 【综合题(主观)】某企业生产和销售甲、乙、丙三种产品,全年固定成本为144000元,有关资料见下表:

要求:(1)计算加权平均边际贡献率;(2)计算盈亏临界点的销售额;(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;(4)计算安全边际;(5)预计利润;(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

要求:(1)计算加权平均边际贡献率;(2)计算盈亏临界点的销售额;(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;(4)计算安全边际;(5)预计利润;(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

- 3 【综合题(主观)】某企业生产A、B、C三种联产品,8月份的产量分别为400件、350件和450件,销量分别为300件、200件和350件,本月发生联合生产成本480000元,该企业的月末在产品数量很少,是否计算在产品成本对完工产品成本影响不大。要求:(1)帮助企业决策应该使用哪种方法分配月末完工产品和在产品的成本;(2)按照实物数量法分配联合成本;(3)假设A产品的售价总额为60000元,B产品的售价总额为100000元,C产品的售价总额为80000元,按照售价法分配联合成本。

- 4 【单选题】已知企业只生产一种产品,单位变动成本为45元/件,固定成本总额60000元,产品单价为120元,为使安全边际率达到60%,该企业的销售量应达到()件。

- A 、800

- B 、1280

- C 、1333

- D 、2000

- 5 【单选题】某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为10元、8元和6元,单位变动成本分别为8元、5元和4元,销售量分别为200件、500辆和550吨。固定成本总额为1000元,则加权平均边际贡献率为( )。

- A 、32.26%

- B 、36.28%

- C 、28.26%

- D 、30.18%

- 6 【单选题】某企业生产甲、乙、丙三种产品。这三种产品是联产品,分离后即可直接销售,本月发生联合生产成本978200元。该公司采用售价法分配联合生产成本,已知甲、乙、丙三种产品的销售量分别为62500公斤、37200公斤和48000公斤,单位售价分别为4元、7元和9元。则甲产品应分配的联合生产成本为( )万元。

- A 、24.84

- B 、25.95

- C 、26.66

- D 、26.32

- 7 【单选题】某车间生产甲、乙、丙三种产品,其搬运作业成本当月共发生总成本15600元,若本月服务于甲产品的搬运次数是85次,服务于乙产品的搬运次数是120次,服务于丙产品的搬运次数是95,则该车间本月搬动作业的成本分配率是( )元/次。

- A 、50

- B 、52

- C 、60

- D 、37

- 8 【单选题】某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为10元、8元和6元,单位变动成本分别为8元、5元和4元,销售量分别为200件、500辆和550吨。固定成本总额为1000元,则加权平均边际贡献率为()。

- A 、32.26%

- B 、36.28%

- C 、28.26%

- D 、30.18%

- 9 【多选题】某企业生产甲、乙、丙三种产品。8月三种产品的投入量分别为:500件、500件和375件,三种产品的消耗定额分别为:4千克、6千克和8千克,甲、乙、丙三种产品本月共耗原材料10000千克,每千克5.20元,共计52000元。若采用定额耗用量比例法计算三种产品应负担的材料费用,下列计算中正确的是( )。

- A 、单位材料定额消耗量应负担的材料费用为6.50元

- B 、甲产品应负担的材料费用为13000元

- C 、乙产品应负担的材料费用为19500元

- D 、丙产品应负担的材料费用为19500元

- 10 【单选题】某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为25元、18元和16元,单位变动成本分别为15元、10元和8元,销售量分别为1000件、5000台和300件。固定成本总额为20000元,则加权平均边际贡献率为( )。

- A 、43.74%

- B 、40%

- C 、44.44%

- D 、50%

热门试题换一换

- 下列各项关于稀释每股收益的表述中,正确的有()。

- 对房地产开发企业进行土地增值税清算时,下列表述正确的有()。

- 对于两种资产组合来说( )。

- 下列进口货物,海关可以酌情减免关税的有( )。

- 职工工会经费、职工福利费、职工教育经费应调整的应纳税所得额。

- 根据证券法律制度的规定,下列主体中,对招股说明书中的虚假记载承担无过错责任的是()。

- 针对上述第(1)至(5)项,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

- 假设其他条件不变,2019年度营业收入5000万元,预计2019年度营业净利率与2018年度相同,董事会提议提高股利支付率10%以稳定股价。如果可从外部融资20万元,你认为是否可行?

- 假设年无风险利率为4%,计算1股以该股票为标的资产、执行价格为10元、到期时间为6个月的欧式看跌期权的价格;

亿题库—让考试变得更简单

已有600万用户下载

0366W