- 单选题某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为10元、8元和6元,单位变动成本分别为8元、5元和4元,销售量分别为200件、500辆和550吨。固定成本总额为1000元,则加权平均边际贡献率为()。

- A 、32.26%

- B 、36.28%

- C 、28.26%

- D 、30.18%

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

本题的主要考核点是加权平均边际贡献率的计算。

甲、乙、丙三种产品的边际贡献率分别为:

甲:(10-8)/10=20%乙:(8-5)/8=37.5%

丙:(6-4)/6=33.33%

各产品的销售比重分别为:

甲:10×200/( 10×200+8×500+6×550)=21.51%

乙:8×500/( 10×200+8×500+6×550)=43.01%

丙:6×550/( 10×200+8×500+6×550)=35.48%

以各产品的销售比重为权数,计算加权平均边际贡献率:加权平均边际贡献率=20%×21.51%+37.5%×43.01%+33.33%×35.48%=32.26%。

选项A正确。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某种产品由三个生产步骤产生,采用逐步结转分步法计算产成品成本。本月第一生产步骤转入第二生产步骤的生产费用为2300元,第二生产步骤转入第三生产步骤的生产费用为4100元。本月第三生产步骤发生的费用为2500元(不包括上一生产步骤转入的费用),第三步骤月初在产品费用为800元,月末在产品费用为600元,本月该种产品的产成品成本为( )元。

- A 、10900

- B 、6800

- C 、6400

- D 、2700

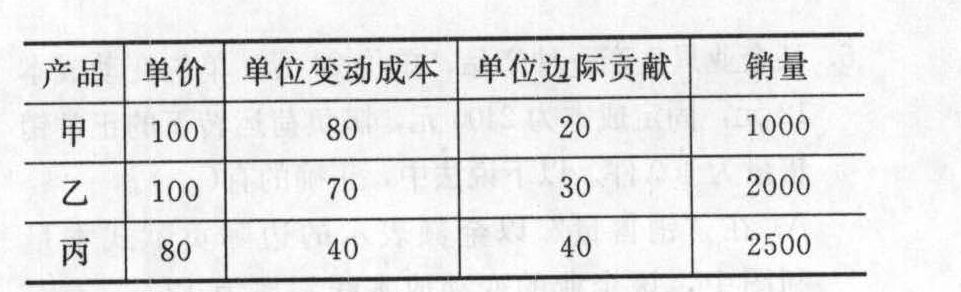

- 2 【综合题(主观)】某企业生产和销售甲、乙、丙三种产品,全年固定成本为144000元,有关资料见下表:

要求:(1)计算加权平均边际贡献率;(2)计算盈亏临界点的销售额;(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;(4)计算安全边际;(5)预计利润;(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

要求:(1)计算加权平均边际贡献率;(2)计算盈亏临界点的销售额;(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;(4)计算安全边际;(5)预计利润;(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

- 3 【综合题(主观)】某企业生产A、B、C三种联产品,8月份的产量分别为400件、350件和450件,销量分别为300件、200件和350件,本月发生联合生产成本480000元,该企业的月末在产品数量很少,是否计算在产品成本对完工产品成本影响不大。要求:(1)帮助企业决策应该使用哪种方法分配月末完工产品和在产品的成本;(2)按照实物数量法分配联合成本;(3)假设A产品的售价总额为60000元,B产品的售价总额为100000元,C产品的售价总额为80000元,按照售价法分配联合成本。

- 4 【单选题】已知企业只生产一种产品,单位变动成本为45元/件,固定成本总额60000元,产品单价为120元,为使安全边际率达到60%,该企业的销售量应达到()件。

- A 、800

- B 、1280

- C 、1333

- D 、2000

- 5 【单选题】某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为25元、18元和16元,单位变动成本分别为15元、10元和8元,销售量分别为1000件、5000台和300件。固定成本总额为20000元,则加权平均边际贡献率为( )。

- A 、43.73%

- B 、40%

- C 、44.44%

- D 、50%

- 6 【单选题】某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为10元、8元和6元,单位变动成本分别为8元、5元和4元,销售量分别为200件、500辆和550吨。固定成本总额为1000元,则加权平均边际贡献率为( )。

- A 、32.26%

- B 、36.28%

- C 、28.26%

- D 、30.18%

- 7 【单选题】某企业生产甲、乙、丙三种产品。这三种产品是联产品,分离后即可直接销售,本月发生联合生产成本978200元。该公司采用售价法分配联合生产成本,已知甲、乙、丙三种产品的销售量分别为62500公斤、37200公斤和48000公斤,单位售价分别为4元、7元和9元。则甲产品应分配的联合生产成本为( )万元。

- A 、24.84

- B 、25.95

- C 、26.66

- D 、26.32

- 8 【单选题】某车间生产甲、乙、丙三种产品,其搬运作业成本当月共发生总成本15600元,若本月服务于甲产品的搬运次数是85次,服务于乙产品的搬运次数是120次,服务于丙产品的搬运次数是95,则该车间本月搬动作业的成本分配率是( )元/次。

- A 、50

- B 、52

- C 、60

- D 、37

- 9 【多选题】某企业生产甲、乙、丙三种产品。8月三种产品的投入量分别为:500件、500件和375件,三种产品的消耗定额分别为:4千克、6千克和8千克,甲、乙、丙三种产品本月共耗原材料10000千克,每千克5.20元,共计52000元。若采用定额耗用量比例法计算三种产品应负担的材料费用,下列计算中正确的是( )。

- A 、单位材料定额消耗量应负担的材料费用为6.50元

- B 、甲产品应负担的材料费用为13000元

- C 、乙产品应负担的材料费用为19500元

- D 、丙产品应负担的材料费用为19500元

- 10 【单选题】某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为25元、18元和16元,单位变动成本分别为15元、10元和8元,销售量分别为1000件、5000台和300件。固定成本总额为20000元,则加权平均边际贡献率为( )。

- A 、43.74%

- B 、40%

- C 、44.44%

- D 、50%

热门试题换一换

- 下列消费税的计税依据规定正确的有( )。

- 甲银行目前是上市公司,由ABC会计师事务所负责对甲银行2011年度财务报表进行审计,A注册会计师担任关键审计合伙人。在考虑执业过程中有关职业道德规范的相关问题时,A注册会计师遇到以下事项,请代为做出正确的专业判断。ABC会计师事务所承接了甲银行自2007年至2011年度财务报表审计业务,2012年1月4日,ABC会计师事务所对甲银行2011年度财务报表审计的工作刚刚开展,原鉴证小组成员李某离开会计师事务所加入了甲银行,成为甲银行的财务人员。该事项导致对职业道德基本原则产生不利影响的因素肯定不会是( )。

- 下列情形中会使企业减少股利分配的有()。

- 下列行为中,需要缴纳城建税、教育费附加和地方教育附加的有()。

- 境内某居民企业在A国开设一家分公司,按A国法律规定,计算当期利润年度为每年10月1日至次年9月30日。那么2013年12月1日至2014年9月30日,这一利润年度,在并入中国( )计算纳税及境外税额抵免。

- 甲有限责任公司因营业期限届满解散,并依法成立了清算组,该清算组在清算过程中实施了下列行为,其中符合规定的有( )。

- 对企业所销售的产品的市场地位、收益性、成长性、竞争性等方面进行的分析,这属于()。

- 量化风险可能是风险管理过程中最困难的部分,它量化了()。

- 战略的一个重要特性就是适应性,这种适应是一种复杂的动态的调整过程,要求企业在加强内部管理的同时,不断推出适应环境的有效组织结构,可供选择的组织的战略类型包括( )。

亿题库—让考试变得更简单

已有600万用户下载

ke4p6