- 单选题某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为10元、8元和6元,单位变动成本分别为8元、5元和4元,销售量分别为200件、500辆和550吨。固定成本总额为1000元,则加权平均边际贡献率为( )。

- A 、32.26%

- B 、36.28%

- C 、28.26%

- D 、30.18%

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

本题的主要考核点是加权平均边际贡献率的计算。甲、乙、丙三种产品的边际贡献率分别为:

以各产品的销售比重为权数,计算加权平均边际贡献率:加权平均边际贡献率=20%×21.51%+37.5%×43.01%+33.33%×35.48%=32.26%。

以各产品的销售比重为权数,计算加权平均边际贡献率:加权平均边际贡献率=20%×21.51%+37.5%×43.01%+33.33%×35.48%=32.26%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某种产品由三个生产步骤产生,采用逐步结转分步法计算产成品成本。本月第一生产步骤转入第二生产步骤的生产费用为2300元,第二生产步骤转入第三生产步骤的生产费用为4100元。本月第三生产步骤发生的费用为2500元(不包括上一生产步骤转入的费用),第三步骤月初在产品费用为800元,月末在产品费用为600元,本月该种产品的产成品成本为( )元。

- A 、10900

- B 、6800

- C 、6400

- D 、2700

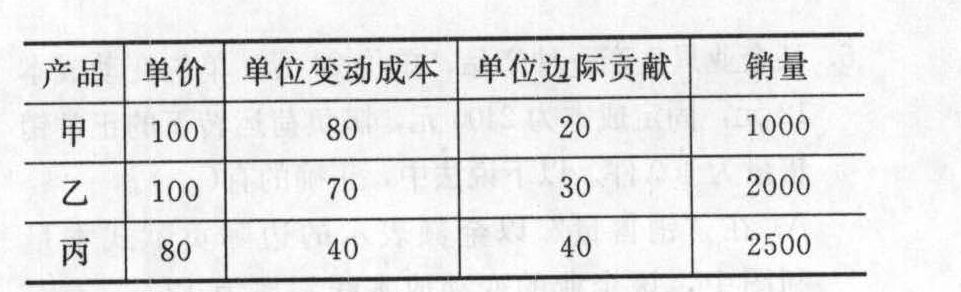

- 2 【综合题(主观)】某企业生产和销售甲、乙、丙三种产品,全年固定成本为144000元,有关资料见下表:

要求:(1)计算加权平均边际贡献率;(2)计算盈亏临界点的销售额;(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;(4)计算安全边际;(5)预计利润;(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

要求:(1)计算加权平均边际贡献率;(2)计算盈亏临界点的销售额;(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;(4)计算安全边际;(5)预计利润;(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

- 3 【综合题(主观)】某企业生产A、B、C三种联产品,8月份的产量分别为400件、350件和450件,销量分别为300件、200件和350件,本月发生联合生产成本480000元,该企业的月末在产品数量很少,是否计算在产品成本对完工产品成本影响不大。要求:(1)帮助企业决策应该使用哪种方法分配月末完工产品和在产品的成本;(2)按照实物数量法分配联合成本;(3)假设A产品的售价总额为60000元,B产品的售价总额为100000元,C产品的售价总额为80000元,按照售价法分配联合成本。

- 4 【单选题】已知企业只生产一种产品,单位变动成本为45元/件,固定成本总额60000元,产品单价为120元,为使安全边际率达到60%,该企业的销售量应达到()件。

- A 、800

- B 、1280

- C 、1333

- D 、2000

- 5 【单选题】某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为25元、18元和16元,单位变动成本分别为15元、10元和8元,销售量分别为1000件、5000台和300件。固定成本总额为20000元,则加权平均边际贡献率为( )。

- A 、43.73%

- B 、40%

- C 、44.44%

- D 、50%

- 6 【单选题】某企业生产甲、乙、丙三种产品。这三种产品是联产品,分离后即可直接销售,本月发生联合生产成本978200元。该公司采用售价法分配联合生产成本,已知甲、乙、丙三种产品的销售量分别为62500公斤、37200公斤和48000公斤,单位售价分别为4元、7元和9元。则甲产品应分配的联合生产成本为( )万元。

- A 、24.84

- B 、25.95

- C 、26.66

- D 、26.32

- 7 【单选题】某车间生产甲、乙、丙三种产品,其搬运作业成本当月共发生总成本15600元,若本月服务于甲产品的搬运次数是85次,服务于乙产品的搬运次数是120次,服务于丙产品的搬运次数是95,则该车间本月搬动作业的成本分配率是( )元/次。

- A 、50

- B 、52

- C 、60

- D 、37

- 8 【单选题】某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为10元、8元和6元,单位变动成本分别为8元、5元和4元,销售量分别为200件、500辆和550吨。固定成本总额为1000元,则加权平均边际贡献率为()。

- A 、32.26%

- B 、36.28%

- C 、28.26%

- D 、30.18%

- 9 【多选题】某企业生产甲、乙、丙三种产品。8月三种产品的投入量分别为:500件、500件和375件,三种产品的消耗定额分别为:4千克、6千克和8千克,甲、乙、丙三种产品本月共耗原材料10000千克,每千克5.20元,共计52000元。若采用定额耗用量比例法计算三种产品应负担的材料费用,下列计算中正确的是( )。

- A 、单位材料定额消耗量应负担的材料费用为6.50元

- B 、甲产品应负担的材料费用为13000元

- C 、乙产品应负担的材料费用为19500元

- D 、丙产品应负担的材料费用为19500元

- 10 【单选题】某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为25元、18元和16元,单位变动成本分别为15元、10元和8元,销售量分别为1000件、5000台和300件。固定成本总额为20000元,则加权平均边际贡献率为( )。

- A 、43.74%

- B 、40%

- C 、44.44%

- D 、50%

热门试题换一换

- 下列项目在会计处理时将形成一项流动负债的有( )。

- 注册会计师按照既定的审计程序,无法对样本取得相应的审计证据,在没有或者无法实施替代审计程序时,应将有关样本视为( )。

- 在审计结束或临近结束时,注册会计师为确定经审计调整后的财务报表整体是否与被审计单位的了解一致,需要实施的审计程序是( )。

- 甲公司期末存货采用成本与可变现净值孰低计量。2014年年末原材料的账面余额为100万元,数量为10吨。该原材料专门用于生产与乙公司所签合同约定的20台Y产品。该合同约定:甲公司于2015年2月20日向乙公司提供Y产品20台,每台售价10万元(不含增值税,本题下同)。将该原材料加工成20台Y产品尚需加工成本总额为95万元,估计销售每台Y产品尚需发生相关税费1万元。2014年年末市场上该原材料每吨售价为9万元,估计销售每吨原材料尚需发生相关税费0.1万元。2014年12月31日前,原材料未计提存货跌价准备。2014年12月31日该原材料应计提的存货跌价准备的金额为()万元。

- 依据车辆购置税的有关规定,下列车辆中可以享受减免税的是( )。

- 已知经营杠杆系数为4,每年的固定经营成本为9万元,利息费用为1万元,则利息保障倍数为( )。

- 在其他因素不变的情况下,下列事项中,会导致欧式看涨期权价值增加的有()。

- 计算甲公司利润对销售量和单价的敏感系数。

- 某进出口公司为增值税一般纳税人,5月份从国外进口一批机器设备共10台,每台货价15万元人民币,其中包括运抵我国黄骅港起卸前的包装、运输、保险和其他劳务费用共计8万元;另外销售商单独向该进出口公司收取设备包装材料费10万元。假设该类设备进口关税税率为40%,境内运费已经取得合法的货物运输企业的发票。该公司应交纳的关税是( )万元。

- 计算王某2019年度出租房产应缴纳的个人所得税。

亿题库—让考试变得更简单

已有600万用户下载

obld1