- 多选题某企业生产甲、乙、丙三种产品。8月三种产品的投入量分别为:500件、500件和375件,三种产品的消耗定额分别为:4千克、6千克和8千克,甲、乙、丙三种产品本月共耗原材料10000千克,每千克5.20元,共计52000元。若采用定额耗用量比例法计算三种产品应负担的材料费用,下列计算中正确的是( )。

- A 、单位材料定额消耗量应负担的材料费用为6.50元

- B 、甲产品应负担的材料费用为13000元

- C 、乙产品应负担的材料费用为19500元

- D 、丙产品应负担的材料费用为19500元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C,D】

选项A正确:分配率=52000/(500×4+500×6+375×8)=6.5(元/千克);

选项BCD正确:各产品应负担的材料费用各为:

甲产品=6.5×500×4=13000(元);

乙产品=6.5×500×6=19500(元);

丙产品=6.5×375×8=19500(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某种产品由三个生产步骤产生,采用逐步结转分步法计算产成品成本。本月第一生产步骤转入第二生产步骤的生产费用为2300元,第二生产步骤转入第三生产步骤的生产费用为4100元。本月第三生产步骤发生的费用为2500元(不包括上一生产步骤转入的费用),第三步骤月初在产品费用为800元,月末在产品费用为600元,本月该种产品的产成品成本为( )元。

- A 、10900

- B 、6800

- C 、6400

- D 、2700

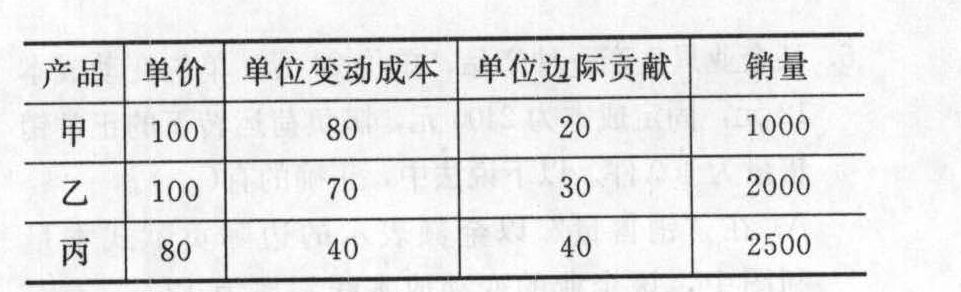

- 2 【综合题(主观)】某企业生产和销售甲、乙、丙三种产品,全年固定成本为144000元,有关资料见下表:

要求:(1)计算加权平均边际贡献率;(2)计算盈亏临界点的销售额;(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;(4)计算安全边际;(5)预计利润;(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

要求:(1)计算加权平均边际贡献率;(2)计算盈亏临界点的销售额;(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;(4)计算安全边际;(5)预计利润;(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

- 3 【综合题(主观)】某企业生产A、B、C三种联产品,8月份的产量分别为400件、350件和450件,销量分别为300件、200件和350件,本月发生联合生产成本480000元,该企业的月末在产品数量很少,是否计算在产品成本对完工产品成本影响不大。要求:(1)帮助企业决策应该使用哪种方法分配月末完工产品和在产品的成本;(2)按照实物数量法分配联合成本;(3)假设A产品的售价总额为60000元,B产品的售价总额为100000元,C产品的售价总额为80000元,按照售价法分配联合成本。

- 4 【单选题】某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为25元、18元和16元,单位变动成本分别为15元、10元和8元,销售量分别为1000件、5000台和300件。固定成本总额为20000元,则加权平均边际贡献率为( )。

- A 、43.73%

- B 、40%

- C 、44.44%

- D 、50%

- 5 【单选题】某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为10元、8元和6元,单位变动成本分别为8元、5元和4元,销售量分别为200件、500辆和550吨。固定成本总额为1000元,则加权平均边际贡献率为( )。

- A 、32.26%

- B 、36.28%

- C 、28.26%

- D 、30.18%

- 6 【单选题】某企业生产甲、乙、丙三种产品。这三种产品是联产品,分离后即可直接销售,本月发生联合生产成本978200元。该公司采用售价法分配联合生产成本,已知甲、乙、丙三种产品的销售量分别为62500公斤、37200公斤和48000公斤,单位售价分别为4元、7元和9元。则甲产品应分配的联合生产成本为( )万元。

- A 、24.84

- B 、25.95

- C 、26.66

- D 、26.32

- 7 【单选题】某种产品由三个生产步骤构成,采用逐步结转分步法计算成本。本月第一生产步骤转入第二生产步骤的生产费用为4000元,第二生产步骤转入第三生产步骤的生产费用为3000元。本月第三生产步骤发生的费用为3 500元(不包括上一生产步骤转入的费用),第三步骤月初在产品费用为1000元,月末在产品费用为700元,本月该种产品的产成品成本为()元。

- A 、7 500

- B 、6 800

- C 、6 500

- D 、1700

- 8 【单选题】某车间生产甲、乙、丙三种产品,其搬运作业成本当月共发生总成本15600元,若本月服务于甲产品的搬运次数是85次,服务于乙产品的搬运次数是120次,服务于丙产品的搬运次数是95,则该车间本月搬动作业的成本分配率是( )元/次。

- A 、50

- B 、52

- C 、60

- D 、37

- 9 【单选题】某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为10元、8元和6元,单位变动成本分别为8元、5元和4元,销售量分别为200件、500辆和550吨。固定成本总额为1000元,则加权平均边际贡献率为()。

- A 、32.26%

- B 、36.28%

- C 、28.26%

- D 、30.18%

- 10 【单选题】某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为25元、18元和16元,单位变动成本分别为15元、10元和8元,销售量分别为1000件、5000台和300件。固定成本总额为20000元,则加权平均边际贡献率为( )。

- A 、43.74%

- B 、40%

- C 、44.44%

- D 、50%

热门试题换一换

- 下列关于政府补助的说法正确的有( )。

- 根据外商投资企业法律制度的规定,下列有关中外合资经营企业的协议、合同和章程的表述中,不正确的是()。

- 被审计单位的下列控制活动中,注册会计师认为属于经营业绩评价方面的有()。

- 注册会计师确定实际执行的重要性时,一般不需要考虑( )。

- 操作风险是指由于员工、过程、基础设施或技术对运作有影响的类似因素的失误而导致亏损的风险。下列各项中,属于这种失误的是()。

- 下列有关概率比例规模抽样的表述中,正确的是()。

- 甲公司2009年1月1日购入面值为100万元,年利率为4%的A债券;取得时支付价款104万元(含已宣告尚未发放的利息4万元),另支付交易费用0.5万元,甲公司将该项金融资产划分为交易性金融资产。2009年1月5日,收到购买时价款中所含的利息4万元,2009年12月31日,A债券的公允价值为106万元。2010年1月5日,收到A债券2009年度的利息4万元;2010年4月20日,甲公司出售A债券售价为108万元。 甲公司出售A债券时利润表中应确认的投资收益金额是( )。

- 计算该企业2018年度的应纳税所得额。

- 计算甲公司2×15年度该笔借款在资产负债表中列示的金额。

- A公司2017年的税后经营净利润为300万元,折旧和摊销为55万元,经营营运资本净增加80万元,分配股利100万元,税后利息费用为80万元,净负债增加35万元,公司当年未发行权益证券。下列说法中,正确的有( )。

- 赵某、钱某、孙某、李某设立一家从事设计服务的有限合伙企业,其中赵某、钱某是普通合伙人,孙某、李某是有限合伙人。根据合伙企业法律制度的规定,下列关于合伙协议的约定中,符合法律制度规定的有( )。

亿题库—让考试变得更简单

已有600万用户下载

rBD4n