- 单选题甲工厂生产联产品X和Y,9月份产量分别为690件和1000件。分离点前发生联合成本40000元,分离点后分别发生深加工成本10000元和18000元,X和Y的最终销售总价分别为970000元和1458000元。按照可变现净值法,X和Y的总加工成本分别是( )。

- A 、16000元和24000元

- B 、12000元和28000元

- C 、22000元和46000元

- D 、26000元和42000元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

X产品的可变现净值=970000-10000=960000(元),Y产品的可变现净值=1458000-18000=1440000(元),X产品总加工成本=40000/(960000+1440000)×960000+10000=26000(元),Y产品总加工成本=40000/(960000+1440000)×1440000+18000=42000(元)。

您可能感兴趣的试题

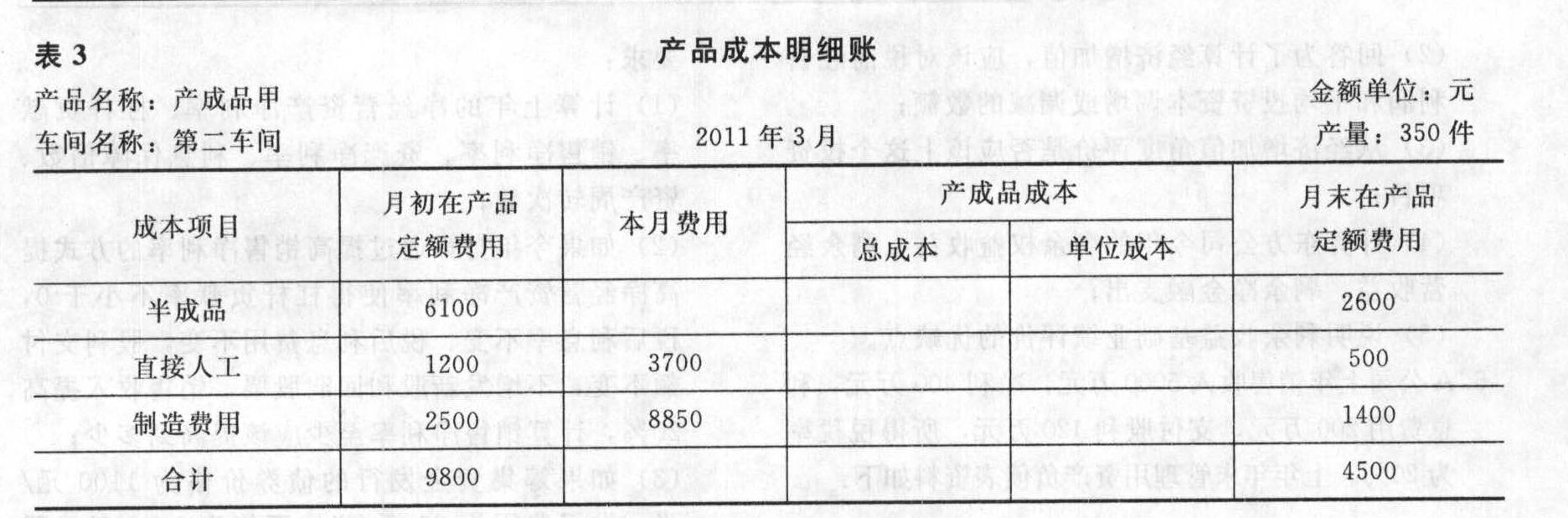

您可能感兴趣的试题- 1 【计算分析题】某工业企业大量生产甲产品。生产分为两个步骤,分别由第一、第二两个车间进行。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。该厂为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本(金额单位:元)。该厂第一、二车间产品成本明细账部分资料如下表所示:

要求:(1)根据上述资料,登记产品成本明细账和自制半成品明细账,按实际成本综合结转半成品成本,计算产成品成本(所耗半成品的单位成本按照加权平均法计算);(2)按照第一车间完工半成品成本中各成本项目的比例对产成品总成本中的半成品进行成本还原,列出产成品总成本中原材料、直接人工、制造费用的数额。

要求:(1)根据上述资料,登记产品成本明细账和自制半成品明细账,按实际成本综合结转半成品成本,计算产成品成本(所耗半成品的单位成本按照加权平均法计算);(2)按照第一车间完工半成品成本中各成本项目的比例对产成品总成本中的半成品进行成本还原,列出产成品总成本中原材料、直接人工、制造费用的数额。

- 2 【单选题】某公司生产联产品甲和乙。3月份发生加工成本100万元。甲和乙在分离点上的销售价格总额为500万元,其中甲产品的销售价格总额为300万元,若采用售价法分配联合成本,则乙产品成本为()万元。

- A 、60

- B 、40

- C 、50

- D 、30

- 3 【综合题(主观)】某企业生产A、B、C三种联产品,8月份的产量分别为400件、350件和450件,销量分别为300件、200件和350件,本月发生联合生产成本480000元,该企业的月末在产品数量很少,是否计算在产品成本对完工产品成本影响不大。要求:(1)帮助企业决策应该使用哪种方法分配月末完工产品和在产品的成本;(2)按照实物数量法分配联合成本;(3)假设A产品的售价总额为60000元,B产品的售价总额为100000元,C产品的售价总额为80000元,按照售价法分配联合成本。

- 4 【单选题】某公司生产联产品A和B,7月份发生加工成本650万元,分别生产了50吨的A产品和70吨的B产品,其中A产品的价格为15万元/吨,B产品的价格为25万元/吨,若采用售价法,A产品的成本为( )万元。

- A 、243.75

- B 、406.25

- C 、195

- D 、455

- 5 【综合题(主观)】某工业企业大量生产甲产品。生产分为两个步骤,分别由第一、第二两个车间进行,该企业采用平行结转分步法计算产品成本,各步骤完工产品与月末在产品之间,采用定额比例法分配费用;原材料费用按定额原材料费用比例分配;其他各项费用,都按定额工时比例分配。其他有关资料如表所示:

要求:(1)登记产品成本明细账。(2)编制产品成本汇总计算表。

要求:(1)登记产品成本明细账。(2)编制产品成本汇总计算表。

- 6 【单选题】某公司生产联产品A和B,7月份发生加工成本650万元,分别生产了50吨的A产品和70吨的B产品,其中A产品的价格为15万元/吨,B产品的价格为25万元/吨,若采用售价法,A产品的成本为()万元。

- A 、243.75

- B 、406.25

- C 、195

- D 、455

- 7 【单选题】某酒厂2019年9月份生产一种新的粮食白酒,对外赞助0.2吨,已知该种白酒无同类产品出厂价,生产成本每吨35000元,成本利润率为10%,粮食白酒定额税率为每斤0.5元,比例税率为20%。该厂当月应缴纳的消费税为( )元。

- A 、1975

- B 、2125

- C 、2175

- D 、2245

- 8 【单选题】某公司生产联产品A和B。1月份发生加工成本500万元。A和B在分离点上的销售价格总额为3000万元,其中A产品的销售价格总额为1800万元,B产品的销售价格总额为1200万元。该公司采用售价法分配联合成本,则联产品A的成本是()。

- A 、220

- B 、280

- C 、200

- D 、300

- 9 【单选题】甲工厂生产联产品X和Y,9月份产量分别为690件和1000件。分离点前发生联合成本40000元,分离点后分别发生深加工成本10000元和18000元,X和Y的最终销售总价分别为970000元和1458000元。按照可变现净值法,X和Y的总加工成本分别是( )。

- A 、16000元和24000元

- B 、12000元和28000元

- C 、22000元和46000元

- D 、26000元和42000元

- 10 【单选题】甲公司生产甲、乙两种联产品。2018年9月,甲、乙产品在分离前发生联合成本32万元。甲产品在分离后无需继续加工,直接出售,销售总价30万元,乙产品需继续加工,尚需发生加工成本10万元,完工后销售总价20万元。采用可变现净值法分配联合成本,甲产品应分摊的联合成本是( )万元。

- A 、8

- B 、12.8

- C 、19.2

- D 、24

热门试题换一换

- 在甲公司2011年12月31日合并资产负债表中,乙公司的设备作为固定资产应当列报的金额是()。

- 甲公司依据买卖合同,在买受人乙公司尚未付清全部货款的情况下,将货物发运给乙公司。乙公司尚未收到该批货物时,向法院提出破产申请,且法院已裁定受理。根据企业破产法律制度的规定,下列表述中,正确的有()。

- 销售成套礼盒应缴纳的消费税;

- 甲公司临时股东大会会议记录签名方式是否符合规定?并说明理由。

- 甲公司专门经营一项其率先推出的手机业务。该业务以基于位置定位的手机信息系统为核心,使用户到与甲公司合作的商家消费时,有一定的优惠。甲公司也可从合作商家得到佣金。甲公司实施的竞争战略有( )。

- 计算三车间的费用分配转入200件本月完工产成品的成本合计数。

- 根据增值税法律制度的规定,下列各项中,应当按照物流辅助服务缴纳增值税的有( )。

亿题库—让考试变得更简单

已有600万用户下载

m4QAO