- 综合题(主观)W公司准备添置一台设备,该设备预计使用年限为6年,正在讨论是购买还是租赁。有关资料如下:(1)如果自行购置该设备,预计购置成本1500万元。该类设备税法规定的折旧年限为8年,折旧方法为直线法,预计净残值率为6%。(2)预计6年后该设备的变现收入为400万元。(3)如果租赁该设备,租期6年,每年年末需要向出租方支付租金280万元。(4)租赁期满设备归承租方所有,并为此向出租方支付资产余值400万元。(5)该设备每年的维修保养费用为15万元,由承租人承担。(6)W公司适用的所得税税率为25%,担保债券的税前利率为8%。(7)该项目要求的最低报酬率为10%。(8)租赁期内租赁合同不可撤销。要求:(1)计算租赁内含利息率。(2)针对W公司的“租赁与购买”通过计算作出决策(假设购买设备方案是可行的)。

扫码下载亿题库

精准题库快速提分

参考答案

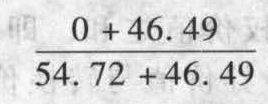

参考答案(1)我国税法遵从会计准则关于租赁类型的认定标准,由于租赁期届满时,租赁资产的所有权发生了转移,仅此一条就可判断该租赁合同的租金不可以直接抵税。在不可直接抵扣租赁下,该设备每年的维修保养费用15万元属于租赁替代购买决策的无关现金流量,即对于承租方而言,无论自行购买还是租赁均需其负担。设租赁内含利息率为,则有:NPV=资产成本-每期租金×(P/A,i,6)-资产余值×(P/F,i,6)=1500-280×(P/A,i,6)-400×(P/F,i,6)当i=8%,NPV=1500-280×(P/A,8%,6)-400×(P/F,8%,6)=1500-280×4.6229-400×0.6302=1500-1294.41-252.08=-46.49(万元)当i=10%,NPV=1500-280×(P/A, 10%,6)-400×(P/F,10%,6)=1500-280×4.3553-400×0.5645=1500-1219.48-225.8=54.72(万元)根据内插法,租赁内含利息率i=8%+ ×(10%-8%)=8.92%

×(10%-8%)=8.92%

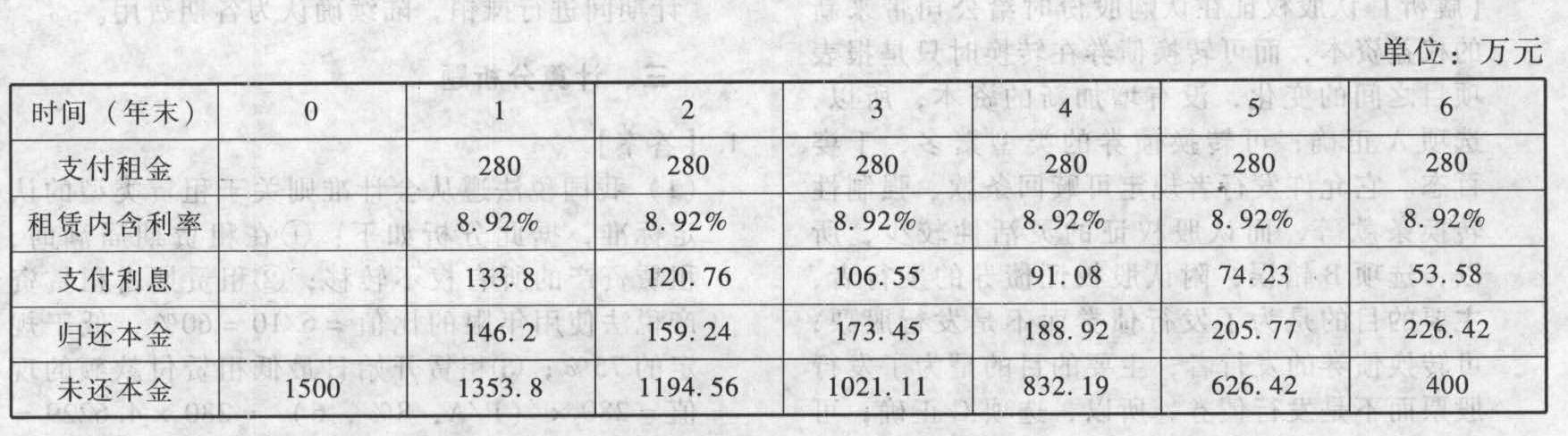

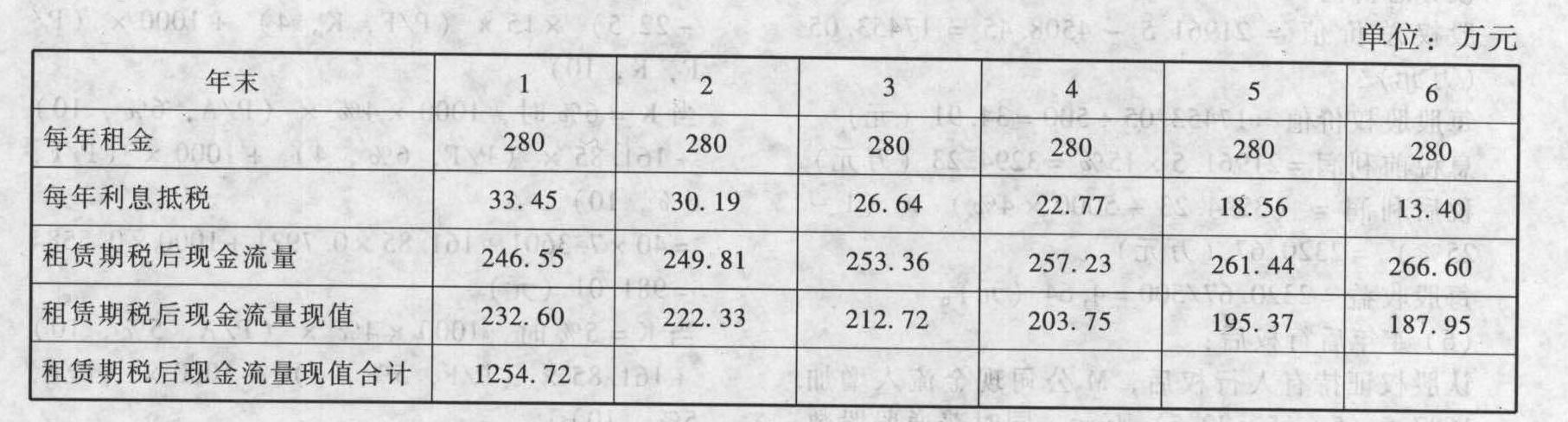

(2)①根据租赁内含利息率将租金分解为还本金额和付息金额两部分,计算过程见下表: 第1年利息=期初未还本金×利息率=1500×8.92%=133.8(万元)第1年还本金额=支付租金-支付利息=280-133.8=146.2(万元)第1年末未还本金=1500-146.2=1353.8(万元)第2至6年的还本和付息金额,可以按此类推。②租赁期税后现金流量现值,即(每年租金-每年利息抵税)的现值,折现率为6%。

第1年利息=期初未还本金×利息率=1500×8.92%=133.8(万元)第1年还本金额=支付租金-支付利息=280-133.8=146.2(万元)第1年末未还本金=1500-146.2=1353.8(万元)第2至6年的还本和付息金额,可以按此类推。②租赁期税后现金流量现值,即(每年租金-每年利息抵税)的现值,折现率为6%。 租赁替代购买的净现值=资产购置成本-租赁期税后现金流量现值-期末资产税后现金流量现值=1500-1254.72-400×(P/F,10%,6)=1500-1254.72-225.8=19.48(万元)计算结果表明,租赁替代购买的净现值大于零,因此,W公司应该选择租赁。

租赁替代购买的净现值=资产购置成本-租赁期税后现金流量现值-期末资产税后现金流量现值=1500-1254.72-400×(P/F,10%,6)=1500-1254.72-225.8=19.48(万元)计算结果表明,租赁替代购买的净现值大于零,因此,W公司应该选择租赁。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】某企业已决定添置一台设备。企业的平均资本成本率为13%,权益资本成本率为16%;借款的预期税后平均利率为11%,其中税后有担保借款利率10%,税后无担保借款利率12%。该企业在进行设备融资租赁与购买的决策分析时,下列做法中不适宜的有()。

- A 、将租赁期现金流量的折现率定为10%,租赁期末设备余值的折现率定为16%

- B 、将租赁期现金流量的折现率定为11%,租赁期末设备余值的折现率定为13%

- C 、将租赁期现金流量的折现率定为12%,租赁期末设备余值的折现率定为16%

- D 、将租赁期现金流量的折现率定为13%,租赁期末设备余值的折现率定为11%

- 2 【综合题(主观)】甲公司欲添置一台设备以扩充生产能力,预计设备投入使用后会使企业销售收入每年增加573万元,营运成本每年增加150万元,扩充生产能力需要新增垫支营运资本为200万元,设备的添置可以通过自行购置,也可以通过租赁取得。有关资料如下:(1)如果自行购置该设备,预计购置成本1200万元。该项固定资产的税法折旧年限为6年,法定残值率为购置成本的10%。预计该资产4年后变现价值为240万元。(2)如果以租赁方式取得该设备,乙租赁公司要求每年租金340万元,租期4年,租金在每年年末支付。(3)已知甲公司适用的所得税税率为30%,税前借款(有担保)利率10%。项目要求的必要报酬率为12%。(4)合同约定,租赁期内不得退租,租赁期满设备所有权不转让。要求:(1)通过计算分析评价企业应否投资购买该设备。(2)计算甲公司利用租赁扩充生产能力的净现值。(3)计算甲公司能够接受的最高租金。

- 3 【计算分析题】甲公司欲添置一台设备用于生产一种新型产品,经过评估该项目净现值大于0,公司正在研究该项目所需设备应通过自行购置还是租赁取得。有关资料如下:(1)如果自行购置该设备,预计购置成本1500万元。该项固定资产的税法折旧年限为5年,法定残值率为购置成本的5%。预计该资产3年后变现价值为600万元。(2)如果以租赁方式取得该设备,乙租赁公司要求每年租金470万元,租期3年,租金在每年年末支付。(3)已知甲公司适用的所得税税率为40%,税前借款(有担保)利率10%。项目要求的必要报酬率为12%。(4)合同约定,租赁期内不得退租,租赁期满设备所有权不转让。要求:(1)计算甲公司利用租赁取得设备的净现值。(2)计算甲公司能够接受的最高租金。

- 4 【多选题】某企业已决定添置一台设备。企业的平均资本成本为15%,项目的资本成本为18%;借款的预期税后平均利率为13%,其中有担保借款税后利率为12%,无担保借款税后利率为14%。该企业在进行设备融资租赁与购买的决策分析时,下列做法中不适宜的有( )。

- A 、将租赁期现金流量的折现率定为12%,租赁期末设备余值的折现率定为18%

- B 、将租赁期现金流量的折现率定为13%,租赁期末设备余值的折现率定为15%

- C 、将租赁期现金流量的折现率定为14%,租赁期末设备余值的折现率定为18%

- D 、将租赁期现金流量的折现率定为15%,租赁期末设备余值的折现率定为13%

- 5 【综合题(主观)】W公司准备添置一台设备,该设备预计使用年限为6年,正在讨论是购买还是租赁。有关资料如下:(1)如果自行购置该设备,预计购置成本1500万元。该类设备税法规定的折旧年限为10年,折旧方法为直线法,预计净残值率为6%。(2)预计6年后该设备的变现收入为400万元。(3)如果租赁该设备,租期6年,每年年末需要向出租方支付租金280万元。(4)租赁期内租赁合同不可撤销,租赁期满设备由出租方收回。(5)该设备每年的维修保养费用为12万元,由出租人承担。(6)W公司适用的所得税税率为25%,有担保债券的税前利率为8%。(7)该项目要求的最低报酬率为10%。要求:(1)判断该租赁的税务性质。(2)针对W公司的“租赁与购买”通过计算作出决策(假设购买设备方案是可行的)。(3)假设其他条件不变,计算W公司可以接受的最高租金。

- 6 【多选题】某企业已决定添置一台设备。企业的平均资本成本率为15%,权益资本成本率为18%;借款的预期税后平均利率为13%,其中担保借款利率12%,无担保借款利率14%。该企业在进行设备租赁与购买的决策分析时,下列作法中不适宜的有()。

- A 、将租赁期现金流量的折现率定为12%,租赁期末设备余值的折现率定为18%

- B 、将租赁期现金流量的折现率定为13%,租赁期末设备余值的折现率定为15%

- C 、将租赁期现金流量的折现率定为14%,租赁期末设备余值的折现率定为18%

- D 、将租赁期现金流量的折现率定为15%,租赁期末设备余值的折现率定为13%

- 7 【多选题】某企业已决定添置一台设备。企业的平均资本成本率为15%,权益资本成本率为18%;借款的预期税后平均利率为13%,其中税后有担保借款利率为12%,无担保借款利率为14%。该企业在进行设备租赁与购买的决策分析时,下列作法中不适宜的有()。

- A 、将租赁费的折现率定为12%,租赁期末设备余值的折现率定为15%

- B 、将租赁费的折现率定为12%,租赁期末设备余值的折现率定为18%

- C 、将租赁费的折现率定为14%,租赁期末设备余值的折现率定为18%

- D 、将租赁费的折现率定为15%,租赁期末设备余值的折现率定为13%

- 8 【单选题】 甲公司有一批乙设备,共计100台,该设备共有三个市场,市场交易数据如下: 市场 销售价格(万元/台) 历史交易量(台) 交易费用 运输费用(元) A市场 10 300万 200万 60 B市场 12 150万 220万 80 C市场 11 30万 180万 100 乙设备的主要市场和公允价值分别是( )。

- A 、A市场,940万元

- B 、B市场,1 120万元

- C 、C市场,1 000万元

- D 、A市场,740万元

- 9 【多选题】某企业已决定添置一台设备。企业的平均资本成本率为15%,权益资本成本率为18%;借款的预期税后平均利率为13%,其中税后有担保借款利率为12%,无担保借款利率为14%。该企业在进行设备租赁与购买的决策分析时,理论上讲下列做法中不适宜的有( )。

- A 、将租赁费的折现率定为12%,租赁期末设备余值的折现率定为15%

- B 、将租赁费的折现率定为12%,租赁期末设备余值的折现率定为18%

- C 、将租赁费的折现率定为14%,租赁期末设备余值的折现率定为18%

- D 、将租赁费的折现率定为15%,租赁期末设备余值的折现率定为13%

- 10 【单选题】甲公司有一批乙设备,共计100台,该设备共有三个市场,市场交易数据如下:乙设备的主要市场和公允价值分别是( )。

- A 、A市场,940万元

- B 、B市场,1 120万元

- C 、C市场,1 000万元

- D 、A市场,740万元

- 某服装生产企业为了做大做强,专门成立了一个研发部门,高薪聘请了世界顶级的设计师,从此企业便层出不穷地推出引领时代潮流的新产品,虽然该企业其他方面并没有突出之处,产品价格也比同类商品高出50%,却常常出现供不应求的局面。关于这段资料,以下说法正确的有( )。

- 下列关于企业发行分期付息、到期一次还本债券处理中,符合会计准则规定的有( )。

- 增值税纳税人下列项目中,应缴纳增值税的有()。

- 甲、乙按30%和70%的份额共有一艘货船,二人将该货船出租给丙。现甲欲转让自己的份额。根据《物权法》的规定,下列表述中,正确的是( )。

- 下列关于各类混合成本特点的说法中,错误的有( )。

- 下列有关审计报告日的说法中,错误的是( )。

- 2×18年12月31日,甲公司一台原价为500万元,已计提折旧210万元,已计提减值准备20万元的固定资产出现减值迹象。经减值测试,其未来税前和税后净现金流量的现值分别为250万元和210万元,公允价值减去处置费用后的净额为240万元。不考虑其他因素,2×18年12月31日,甲公司应为该固定资产计提减值准备的金额为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

jalVd