-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

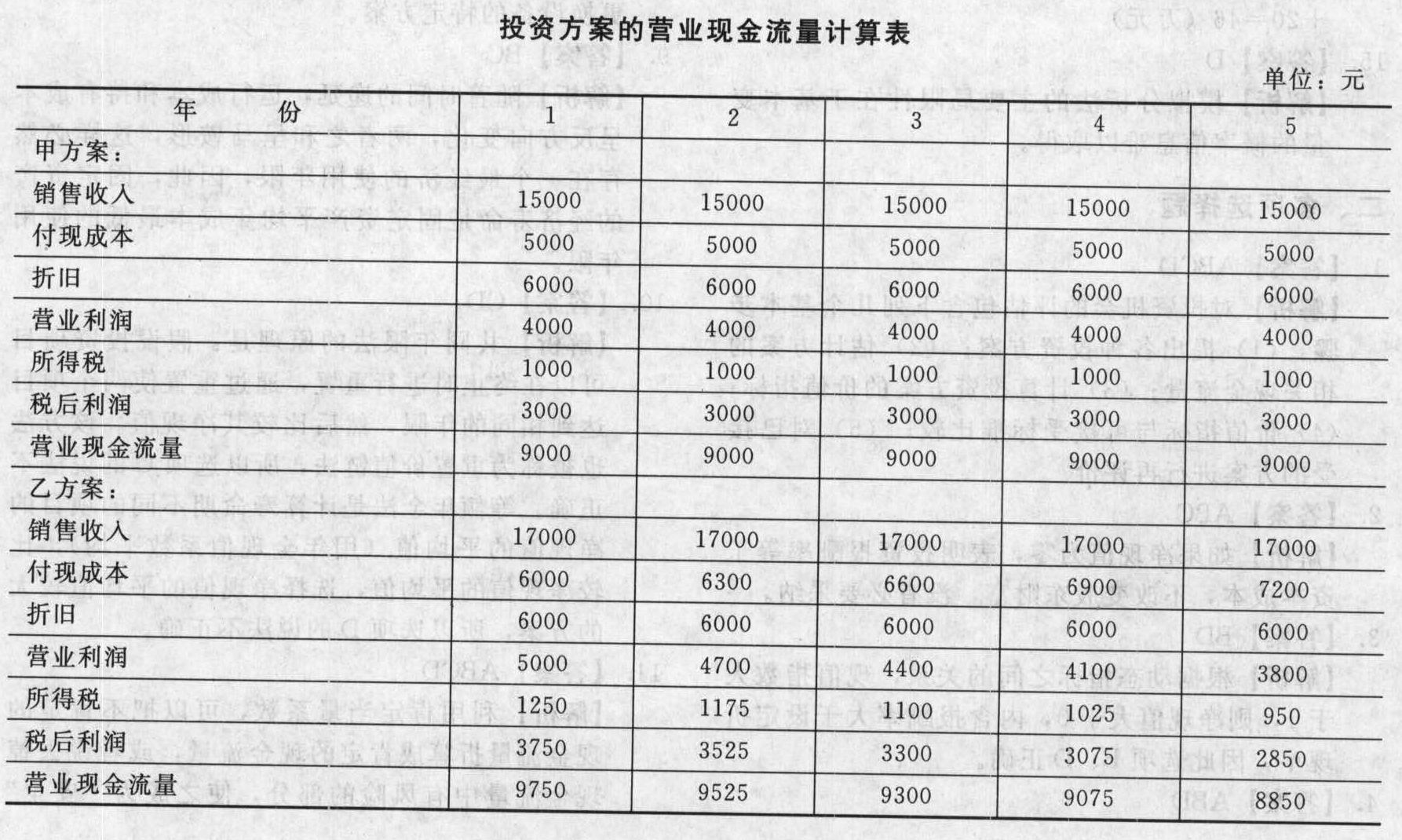

(1)计算两个方案的现金流量:①计算年折旧额:甲方案每年折旧额=30000/5=6000(元)乙方案每年折旧额=(36000-6000) /5=6000(元)②列表计算两个方案的营业现金流量: ③列表计算税后现金流量:

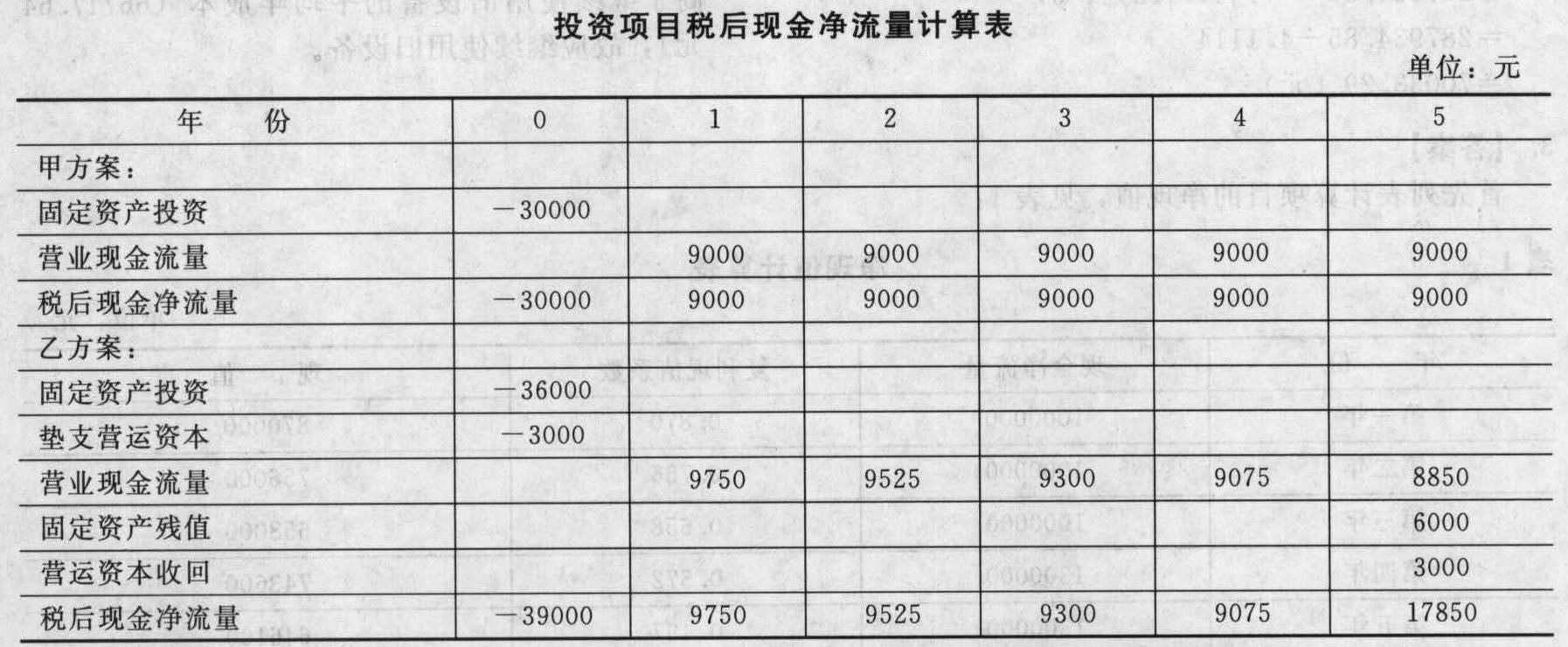

③列表计算税后现金流量:

(2)净现值:NPV(甲)=- 30000+9000×(P/A,10%,5)=-30000+9000×3.7908=4117.2(元)NPV(乙)=-39000+9750×0.9091+9525×0.8264+9300×0.7513+9075×0.6830+17850×0.6209=2003.57(元)

(3)现值指数:甲方案=1.14;乙方案=1.05

(4)静态回收期:甲方案=3.33(年);乙方案=4.08(年)

(5)应选用甲方案。

(6)实际折现率=(1+10%)/(1+4.7619%)-1=5%甲方案净现值=8965.5(元);乙方案净现值=8409.89(元),因此,应选甲方案。

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

B3Q4a