- 单选题某航空公司以正在建造中的大型客机设定抵押向银行贷款,但未办理抵押登记。下列说法符合《物权法》规定的是()。

- A 、建造中的大型客机不得设定抵押

- B 、因未办理抵押登记,该抵押无效

- C 、因未办理抵押登记,主合同无效

- D 、因未办理抵押登记,银行不得对抗善意第三人

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

本题考核抵押权的效力。正在建造中的航空器可以设定抵押,但抵押物未经登记的,抵押权不得对抗善意第三人。

您可能感兴趣的试题

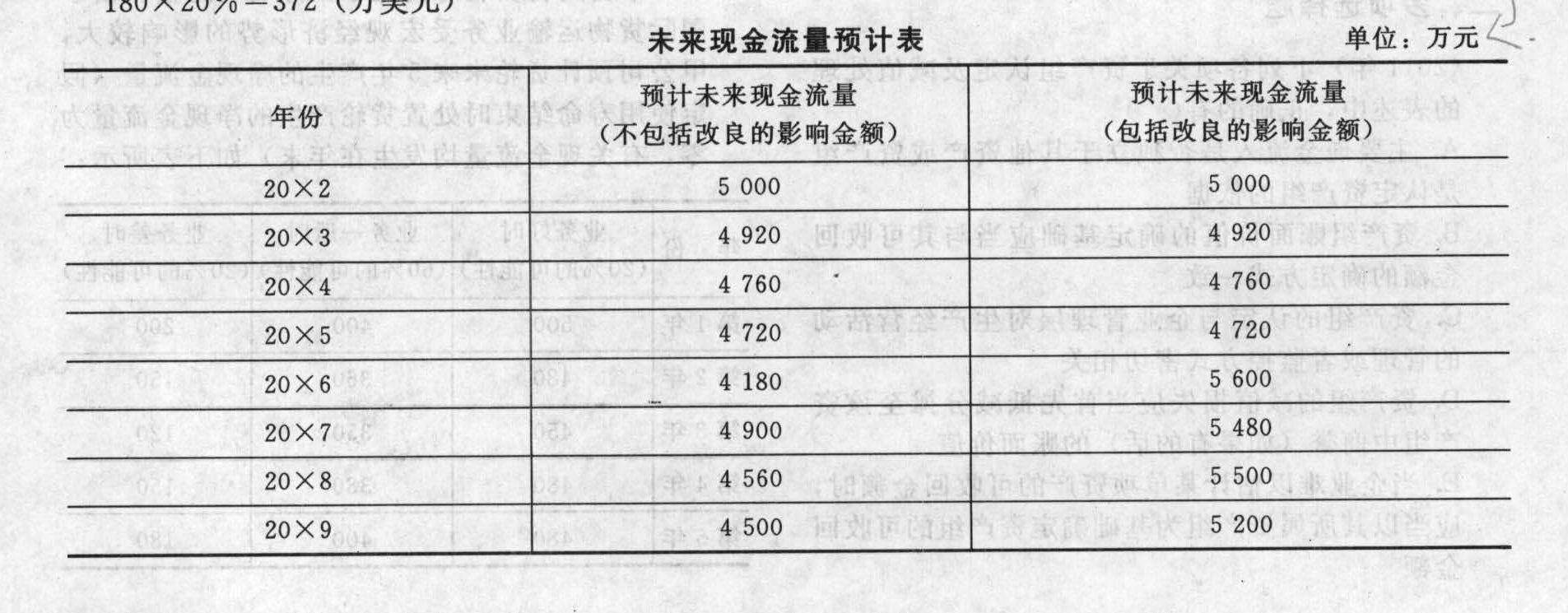

您可能感兴趣的试题- 1 【单选题】某航空公司于20×1年年末对一架空中客车飞机进行减值测试,此时该航空公司内部报告表明该客机的经济绩效已经低于预期。该飞机的账面价值为32 000万元,尚可使用年限为8年。该飞机的公允价值减去处置费用后的净额目前仍难以确定,因此,企业需要通过计算其未来现金流量的现值确定资产的可收回金额。假定折现率为15%。公司管理层批准的财务预算显示:公司将于20×5年更新飞机的引擎,预计为此发生资本性支出1 600万元,更换新引擎后会降低飞机油耗、提高资产的运营绩效。假定公司管理层批准的20×1年年末的该飞机预计未来现金流量(均在年末产生)如下表所示:

已知道折现率为15%的复利现值系数如下表:

已知道折现率为15%的复利现值系数如下表: 下列关于预计资产未来现金流量的表述中,正确的是()。

下列关于预计资产未来现金流量的表述中,正确的是()。 - A 、对资产未来现金流量的预计应建立在经企业管理层批准的最近财务预算或者预测数据的基础上

- B 、资产预计的未来现金流量包括与资产改良有关的现金流出

- C 、预计资产未来现金流量包括筹资活动和所得税收付产生的现金流量

- D 、若资产生产的产品提供企业内部使用,应以内部转移价格为基础预计资产未来现金流量

- 2 【单选题】某航空公司于20×1年年末对一架空中客车飞机进行减值测试,此时该航空公司内部报告表明该客机的经济绩效已经低于预期。该飞机的账面价值为32 000万元,尚可使用年限为8年。该飞机的公允价值减去处置费用后的净额目前仍难以确定,因此,企业需要通过计算其未来现金流量的现值确定资产的可收回金额。假定折现率为15%。公司管理层批准的财务预算显示:公司将于20×5年更新飞机的引擎,预计为此发生资本性支出1 600万元,更换新引擎后会降低飞机油耗、提高资产的运营绩效。假定公司管理层批准的20×1年年末的该飞机预计未来现金流量(均在年末产生)如下表所示:已知道折现率为15%的复利现值系数如下表:该航空公司20×1年末应该计提的减值损失为)。(结果保留两位小数)

- A 、12 321.67万元

- B 、10 858.35万元

- C 、10 721.67万元

- D 、9 258.35万元

- 3 【单选题】某航空公司以正在建造中的大型客机设定抵押向银行贷款,但未办理抵押登记。下列说法符合《物权法》规定的是()。

- A 、建造中的大型客机不得设定抵押

- B 、因未办理抵押登记,该抵押无效

- C 、因未办理抵押登记,主合同无效

- D 、因未办理抵押登记,银行不得对抗善意第三人

- 4 【单选题】某航空公司以正在建造中的大型客机设定抵押向银行贷款,但未办理抵押登记。下列说法符合《物权法》规定的是( )。

- A 、建造中的大型客机不得设定抵押

- B 、因未办理抵押登记,该抵押无效

- C 、因未办理抵押登记,主合同无效

- D 、因未办理抵押登记,银行不得对抗善意第三人

- 5 【单选题】M公司是一家航空公司,计划在国外开设新的航线。在进行相关战略分析时,下列不属于影响其战略的内部因素分析的是()。

- A 、企业资源分析

- B 、竞争环境分析

- C 、企业能力分析

- D 、企业的核心竞争力分析

- 6 【单选题】 某航空公司以正在建造中的大型客机设定抵押向银行贷款,但未办理抵押登记。下列说法符合《物权法》规定的是( )。

- A 、建造中的大型客机不得设定抵押

- B 、因未办理抵押登记,该抵押无效

- C 、因未办理抵押登记,主合同无效

- D 、因未办理抵押登记,银行不得对抗善意第三人

- 7 【单选题】某航空公司以正在建造中的大型客机设定抵押向银行贷款,但未办理抵押登记。下列说法符合《物权法》规定的是( )。

- A 、因未办理抵押登记,主合同无效

- B 、建造中的大型客机不得设定抵押

- C 、因未办理抵押登记,该抵押无效

- D 、因未办理抵押登记,银行不得对抗善意第三人

- 8 【多选题】天翔航空公司于 2016 年年初率先布局航空互联网。现在该公司已有 50 多架飞机完成改造和机组培训,为乘客提供了稳定的互联网接入服务,并由此赢得了明显的竞争优势。天翔航空公司的竞争优势来源于其拥有的( )。

- A 、文化资源

- B 、人力资源

- C 、技术资源

- D 、物质资源

- 9 【单选题】截至 2015 年秋,U 国 A航空公司于 M 航空公司合并已有 5 年,但原A公司和 M 公司机舱服务员的劳工合约人仍未统一。为此,原A公司与 M 公司的机舱服务员在临近圣诞节期间。发起抗议行动,有效推动了该项问题的解决,本案例中原 A公司与 M 公司机舱服务员的权力来源于()。

- A 、在管理层次中的地位

- B 、个人的素质和影响

- C 、参与或影响企业战略决策与实施过程

- D 、利益相关者集中或联合的程度

- 10 【单选题】截至2015年秋,U国N航空公司于M航空公司合并已有5年,但原N公司和M公司机舱服务员的劳工合约人仍未统一。为此,原N公司与M公司的机舱服务员在临近圣诞节期间。发起抗议行动,有效推动了该项问题的解决,本案例中原N公司与M公司机舱服务员的权力来源于( )。

- A 、在管理层次中的地位

- B 、个人的素质和影响

- C 、参与或影响企业战略决策与实施过程

- D 、利益相关者集中或联合的程度

热门试题换一换

- 适合汽车修理企业采用的成本计算方法是( )。

- A、B两种证券的相关系数为0.4,预期报酬率分别为12%和16%,标准差分别为20%和30%,在投资组合中A、B两种证券的投资比例分别为60%和40%,则A、B两种证券构成的投资组合的预期报酬率和标准差分别为( )。

- 甲公司为股份有限公司,2003年7月1日为新建生产车间而向商业银行借入专款2 000万元,年利率为4%,款项已存入银行。至2003年12月31日,因建筑地面上建筑物的拆迁补偿问题尚未解决,建筑地面上原建筑物尚未开始拆迁;该项借款存入银行所获得的利息收入为19.8万元。甲公司2003年就上述借款应予以资本化的利息为()万元。

- 甲公司为某国一家灯具企业,经营一直保持稳健,现金流量也保持适中。该公司管理层从长远发展考虑,决定对现有债务进行重组,以改善财务结构。下列选项中适合该公司的方式有()。

- 根据反垄断法律制度的规定,下列关于市场支配地位推定的表述中,不正确的是()。

- 根据资料(1)~(4),计算甲公司2009年专门借款利息应予资本化的金额,并编制相应的会计分录。

- 甲公司与乙公司均为增值税一般纳税人,销售商品适用的增值税税率均为17%。甲公司销售给乙公司一批商品,价款为400万元,增值税税额为68万元,款项尚未收到,因乙公司发生资金困难,已无力偿还甲公司的全部货款。经协商,乙公司分别用一批材料和一台设备予以抵偿全部债务。已知,原材料的账面余额为110万元,已计提存货跌价准备20万元,公允价值为100万元,增值税税额为17万元;设备原价为300万元,已提折旧110万元,未计提减值准备,公允价值为200万元,增值税税额为34万元。不考虑其他因素,乙公司应计入营业外收入的金额为()万元。

- A公司就破产申请提出的两项异议是否成立?并分别说明理由。

- 下列各项中,不能增加企业核心竞争力的是( )。

亿题库—让考试变得更简单

已有600万用户下载

Qox33