- 单选题截至2015年秋,U国N航空公司于M航空公司合并已有5年,但原N公司和M公司机舱服务员的劳工合约人仍未统一。为此,原N公司与M公司的机舱服务员在临近圣诞节期间。发起抗议行动,有效推动了该项问题的解决,本案例中原N公司与M公司机舱服务员的权力来源于( )。

- A 、在管理层次中的地位

- B 、个人的素质和影响

- C 、参与或影响企业战略决策与实施过程

- D 、利益相关者集中或联合的程度

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

本题考查的知识点是权力与战略过程。

机舱服务员在临近圣诞节期间。发起抗议行动,有效推动了该项问题的解决。属于利益相关者集中或联合的程度:团结就是力量,这是人所皆知的真理。股东、经理、劳动者影响企业决策的实力与他们自身的联合程度有关。因此,选项D符合题意。

您可能感兴趣的试题

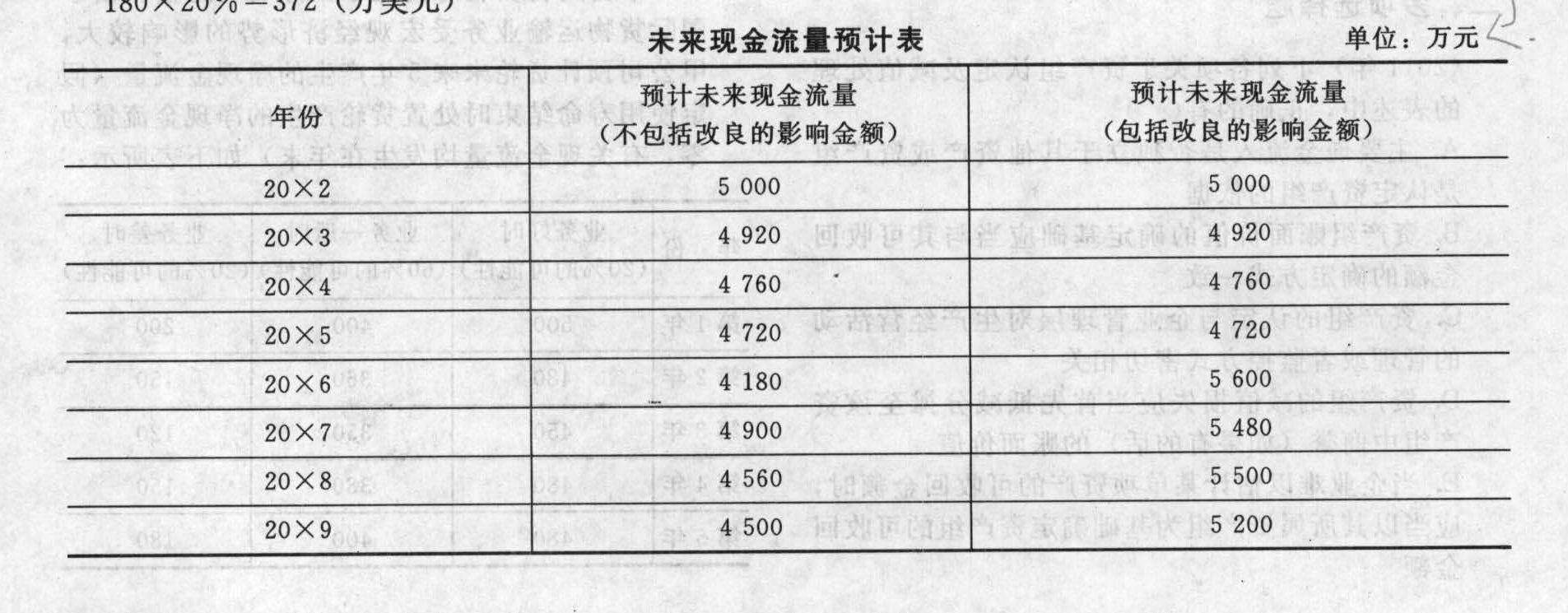

您可能感兴趣的试题- 1 【单选题】某航空公司于20×1年年末对一架空中客车飞机进行减值测试,此时该航空公司内部报告表明该客机的经济绩效已经低于预期。该飞机的账面价值为32 000万元,尚可使用年限为8年。该飞机的公允价值减去处置费用后的净额目前仍难以确定,因此,企业需要通过计算其未来现金流量的现值确定资产的可收回金额。假定折现率为15%。公司管理层批准的财务预算显示:公司将于20×5年更新飞机的引擎,预计为此发生资本性支出1 600万元,更换新引擎后会降低飞机油耗、提高资产的运营绩效。假定公司管理层批准的20×1年年末的该飞机预计未来现金流量(均在年末产生)如下表所示:

已知道折现率为15%的复利现值系数如下表:

已知道折现率为15%的复利现值系数如下表: 下列关于预计资产未来现金流量的表述中,正确的是()。

下列关于预计资产未来现金流量的表述中,正确的是()。 - A 、对资产未来现金流量的预计应建立在经企业管理层批准的最近财务预算或者预测数据的基础上

- B 、资产预计的未来现金流量包括与资产改良有关的现金流出

- C 、预计资产未来现金流量包括筹资活动和所得税收付产生的现金流量

- D 、若资产生产的产品提供企业内部使用,应以内部转移价格为基础预计资产未来现金流量

- 2 【单选题】某航空公司于20×1年年末对一架空中客车飞机进行减值测试,此时该航空公司内部报告表明该客机的经济绩效已经低于预期。该飞机的账面价值为32 000万元,尚可使用年限为8年。该飞机的公允价值减去处置费用后的净额目前仍难以确定,因此,企业需要通过计算其未来现金流量的现值确定资产的可收回金额。假定折现率为15%。公司管理层批准的财务预算显示:公司将于20×5年更新飞机的引擎,预计为此发生资本性支出1 600万元,更换新引擎后会降低飞机油耗、提高资产的运营绩效。假定公司管理层批准的20×1年年末的该飞机预计未来现金流量(均在年末产生)如下表所示:已知道折现率为15%的复利现值系数如下表:该航空公司20×1年末应该计提的减值损失为)。(结果保留两位小数)

- A 、12 321.67万元

- B 、10 858.35万元

- C 、10 721.67万元

- D 、9 258.35万元

- 3 【单选题】甲企业是美国一家航空公司,2000年公司制定了进一步扩大企业规模,拓展美国国内航线和欧洲航线的三年战略。但2001年发生了“9·11”事件,导致该战略无法继续进行。根据以上信息可以判断,该公司战略失效属于()。

- A 、早期失效

- B 、偶然失效

- C 、晚期失效

- D 、中期失效

- 4 【多选题】天翔航空公司于 2016 年年初率先布局航空互联网。现在该公司已有 50 多架飞机完成改造和机组培训,为乘客提供了稳定的互联网接入服务,并由此赢得了明显的竞争优势。天翔航空公司的竞争优势来源于其拥有的( )。

- A 、文化资源

- B 、人力资源

- C 、技术资源

- D 、物质资源

- 5 【单选题】截至 2015 年秋,U 国 A航空公司于 M 航空公司合并已有 5 年,但原A公司和 M 公司机舱服务员的劳工合约人仍未统一。为此,原A公司与 M 公司的机舱服务员在临近圣诞节期间。发起抗议行动,有效推动了该项问题的解决,本案例中原 A公司与 M 公司机舱服务员的权力来源于()。

- A 、在管理层次中的地位

- B 、个人的素质和影响

- C 、参与或影响企业战略决策与实施过程

- D 、利益相关者集中或联合的程度

- 6 【多选题】天翔航空公司于2016年年初率先布局航空互联网。现在该公司已有50多架飞机完成改造和机组培训,为乘客提供了稳定的互联网接入服务,并由此赢得了明显的竞争优势。天翔航空公司的竞争优势来源于其拥有的( )。

- A 、文化资源

- B 、人力资源

- C 、技术资源

- D 、物质资源

- 7 【单选题】M国的甲航空公司专营国内城际航线,以低成本战略取得很大成功,专营B国国内城际航线的H国乙航空公司,也采用低成本战略,学习甲公司的成本控制措施,在H国竞争激烈的航空市场取得了良好的业绩。乙公司基准分析的类型是( )。

- A 、内部基准

- B 、竞争性基准

- C 、过程或活动基准

- D 、一般基准

- 8 【单选题】F企业是美国一家航空公司,2015年F企业制定了进一步扩大企业规模,拓展美国国内航线和欧洲航线的战略。但2015年发生了火山爆发事件,导致该战略无法继续进行。根据以上信息可以判断,该企业战略失效属于( )。

- A 、早期失效

- B 、偶然失效

- C 、晚期失效

- D 、中期失效

- 9 【单选题】F企业是美国一家航空公司,2015年F企业制定了进一步扩大企业规模,拓展美国国内航线和欧洲航线的战略。但2015年发生了火山爆发事件,导致该战略无法继续进行。根据以上信息可以判断,该企业战略失效属于()。

- A 、早期失效

- B 、偶然失效

- C 、晚期失效

- D 、中期失效

- 10 【多选题】2004 年,HN 航空公司并购了濒临破产倒闭的 L 航空公司。并购后,HN 航空公司并没有达到预期的盈利目标, 并且由于 L 航空公司与 HN 航空公司的管理风格不同,导致并购后公司内部员工之间冲突不断。结合上述信息分析,HN 航空公司并购失败的原因有( )。

- A 、决策不当

- B 、并购后不能很好地进行企业整合

- C 、支付过高的并购费用

- D 、跨国并购面临政治风险

热门试题换一换

- 下列有关资产组的表述中,正确的有()。

- 下列机构属于我国税务行政处罚实施主体的是( )。

- 甲公司2015年3月1日销售产品一批给乙公司,价税合计为500 000元,当日收到期限为6个月不带息商业承兑汇票一张。甲公司2009年6月1日将应收票据向银行申请贴现。协议规定,在贴现的应收票据到期,债务人未按期偿还时,申请贴现的企业负有向银行等金融机构还款的责任。甲公司实际收到480 000元,款项已收入银行。甲公司贴现时应作的会计处理为( )。

- 注册会计师获取审计证据时,不应将审计成本的高低或获取审计证据的难易程度作为减少必要审计程序的理由。()

- 下列关于风险中性原理的说法正确的有()。

- 下列关于外商投资企业组织形式的表述中,符合外商直接投资法律制度规定的有( )。

- 计算20×7年12月31日摊余成本,写出20×7年相关会计分录;

- 对于含有已审计财务报表的文件中的其他信息,关于注册会计师采取的措施,下列说法中,不正确的是( )。

- 根据上述资料,计算甲公司20×7年的应交所得税和所得税费用,以及20×7年末递延所得税资产或负债余额,并编制相关会计分录。

- 某股票现行价格为20元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96元,都在6个月后到期,年无风险报酬率为8%,如果看涨期权的价格为10元,看跌期权的价格应为( )元。

亿题库—让考试变得更简单

已有600万用户下载

DvqXo