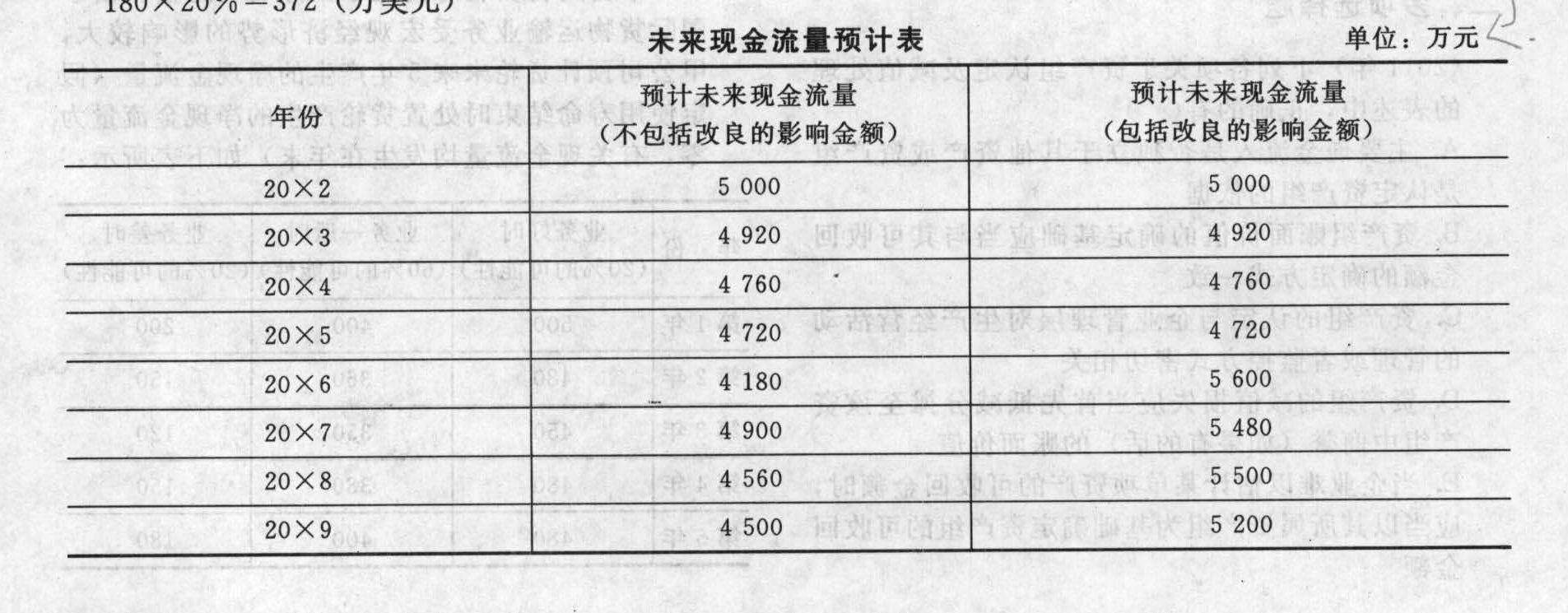

- 单选题某航空公司于20×1年年末对一架空中客车飞机进行减值测试,此时该航空公司内部报告表明该客机的经济绩效已经低于预期。该飞机的账面价值为32 000万元,尚可使用年限为8年。该飞机的公允价值减去处置费用后的净额目前仍难以确定,因此,企业需要通过计算其未来现金流量的现值确定资产的可收回金额。假定折现率为15%。公司管理层批准的财务预算显示:公司将于20×5年更新飞机的引擎,预计为此发生资本性支出1 600万元,更换新引擎后会降低飞机油耗、提高资产的运营绩效。假定公司管理层批准的20×1年年末的该飞机预计未来现金流量(均在年末产生)如下表所示:

已知道折现率为15%的复利现值系数如下表:

已知道折现率为15%的复利现值系数如下表: 该航空公司20×1年末应该计提的减值损失为)。(结果保留两位小数)

该航空公司20×1年末应该计提的减值损失为)。(结果保留两位小数) - A 、12 321.67万元

- B 、10 858.35万元

- C 、10 721.67万元

- D 、9 258.35万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

根据资产减值准则的规定,在预计资产未来现金流量时,应当以资产当时的状况为基础,不应考虑与该资产改良有关的预计未来现金流量。该公司飞机的预计未来现金流量现值=5 000×0.8696+4 920×0.7561+4 760×0.6575+4 720×0.5718+4 180×0.4972+4 900×0. 4323 + 4 560 ×0. 3759 + 4 500 ×0. 3269 =21 278.328(万元),所以应该计提的减值损失=32 000-21 278.328≈10 721.67(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某航空公司于20×1年年末对一架空中客车飞机进行减值测试,此时该航空公司内部报告表明该客机的经济绩效已经低于预期。该飞机的账面价值为32 000万元,尚可使用年限为8年。该飞机的公允价值减去处置费用后的净额目前仍难以确定,因此,企业需要通过计算其未来现金流量的现值确定资产的可收回金额。假定折现率为15%。公司管理层批准的财务预算显示:公司将于20×5年更新飞机的引擎,预计为此发生资本性支出1 600万元,更换新引擎后会降低飞机油耗、提高资产的运营绩效。假定公司管理层批准的20×1年年末的该飞机预计未来现金流量(均在年末产生)如下表所示:已知道折现率为15%的复利现值系数如下表:下列关于预计资产未来现金流量的表述中,正确的是()。

- A 、对资产未来现金流量的预计应建立在经企业管理层批准的最近财务预算或者预测数据的基础上

- B 、资产预计的未来现金流量包括与资产改良有关的现金流出

- C 、预计资产未来现金流量包括筹资活动和所得税收付产生的现金流量

- D 、若资产生产的产品提供企业内部使用,应以内部转移价格为基础预计资产未来现金流量

- 2 【多选题】如果X公司20×1年12月末银行存款余额调节表中的( )未达账项最终没有到账,注册会计师应当认为银行存款的存在认定存在重大错报。

- A 、X公司已增加,银行没有增加

- B 、X公司已减少,银行没有减少

- C 、银行已增加,X公司没有增加

- D 、银行已减少,X公司没有减少

- 3 【单选题】飞龙企业是美国一家航空公司,2009年公司制定了进一步扩大企业规模,拓展美国国内航线和欧洲航线的三年战略。但2010年发生了火山爆发事件,导致该战略无法继续进行。根据以上信息可以判断,该公司战略失效属于( )。

- A 、早期失效

- B 、偶然失效

- C 、晚期失效

- D 、中期失效

- 4 【单选题】飞龙企业是美国一家航空公司,2009年公司制定了进一步扩大企业规模,拓展美国国内航线和欧洲航线的三年战略。但2010年发生了火山爆发事件,导致该战略无法继续进行。根据以上信息可以判断,该公司战略失效属于()。

- A 、早期失效

- B 、偶然失效

- C 、晚期失效

- D 、中期失效

- 5 【单选题】甲企业是美国一家航空公司,2000年公司制定了进一步扩大企业规模,拓展美国国内航线和欧洲航线的三年战略。但2001年发生了“9·11”事件,导致该战略无法继续进行。根据以上信息可以判断,该公司战略失效属于()。

- A 、早期失效

- B 、偶然失效

- C 、晚期失效

- D 、中期失效

- 6 【多选题】天翔航空公司于 2016 年年初率先布局航空互联网。现在该公司已有 50 多架飞机完成改造和机组培训,为乘客提供了稳定的互联网接入服务,并由此赢得了明显的竞争优势。天翔航空公司的竞争优势来源于其拥有的( )。

- A 、文化资源

- B 、人力资源

- C 、技术资源

- D 、物质资源

- 7 【单选题】截至2015年秋,U国N航空公司于M航空公司合并已有5年,但原N公司和M公司机舱服务员的劳工合约人仍未统一。为此,原N公司与M公司的机舱服务员在临近圣诞节期间。发起抗议行动,有效推动了该项问题的解决,本案例中原N公司与M公司机舱服务员的权力来源于( )。

- A 、在管理层次中的地位

- B 、个人的素质和影响

- C 、参与或影响企业战略决策与实施过程

- D 、利益相关者集中或联合的程度

- 8 【多选题】天翔航空公司于2016年年初率先布局航空互联网。现在该公司已有50多架飞机完成改造和机组培训,为乘客提供了稳定的互联网接入服务,并由此赢得了明显的竞争优势。天翔航空公司的竞争优势来源于其拥有的( )。

- A 、文化资源

- B 、人力资源

- C 、技术资源

- D 、物质资源

- 9 【单选题】F企业是美国一家航空公司,2015年F企业制定了进一步扩大企业规模,拓展美国国内航线和欧洲航线的战略。但2015年发生了火山爆发事件,导致该战略无法继续进行。根据以上信息可以判断,该企业战略失效属于( )。

- A 、早期失效

- B 、偶然失效

- C 、晚期失效

- D 、中期失效

- 10 【单选题】F企业是美国一家航空公司,2015年F企业制定了进一步扩大企业规模,拓展美国国内航线和欧洲航线的战略。但2015年发生了火山爆发事件,导致该战略无法继续进行。根据以上信息可以判断,该企业战略失效属于()。

- A 、早期失效

- B 、偶然失效

- C 、晚期失效

- D 、中期失效

热门试题换一换

- 2010年12月31日由于存在减值迹象,甲公司对2008年12月取得的某设备进行减值测试。该设备原值1100万元,预计净残值100万元,预计使用年限为10年,采用年限平均法计提折旧。2010年12月31日甲公司确定其公允价值减处置费用后的净额为950万元,影响甲公司该资产未来现金流量的因素较多,单一现金流量通常不能准确反映该资产现金流量的实际情况。甲公司由此应做的处理是( )。

- 纳税人应办理变更税务登记的情形有()。

- 计算研发费用应调整的应纳税所得额。

- 按原材料消耗定额计算甲产品各工序在产品的完工率。

- A注册会计师负责审计甲公司20x7年度财务报表,下列各项中,属于A注册会计师在了解甲公司控制环境时应考虑的因素是( )。

- 计算甲公司2×16年度合并利润表中应当确认的投资收益。编制甲公司2×16年个别财务报表中与持有丙公司投资相关的会计分录。

- 计算拍卖字画收入应缴纳的个人所得税。

- 下列关于优先股筹资的说法中,不正确的是()。

- 2017年3月1日,张某向甲银行借款50万元,借款期限为2年。借款到期后,甲银行多次催要,张某均以无钱偿还予以拒绝。后经甲银行调查,张某有私下转移财产的嫌疑。根据合同法律制度的规定,张某进行的下列行为中,甲银行有权撤销的有()。

- 计算按方案2发行债券的税后资本成本。

亿题库—让考试变得更简单

已有600万用户下载

8VG7Z