- 单选题某航空公司以正在建造中的大型客机设定抵押向银行贷款,但未办理抵押登记。下列说法符合《物权法》规定的是()。

- A 、建造中的大型客机不得设定抵押

- B 、因未办理抵押登记,该抵押无效

- C 、因未办理抵押登记,主合同无效

- D 、因未办理抵押登记,银行不得对抗善意第三人

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

本题考核抵押权的效力。正在建造中的航空器可以设定抵押,但抵押物未经登记的,抵押权不得对抗善意第三人。

您可能感兴趣的试题

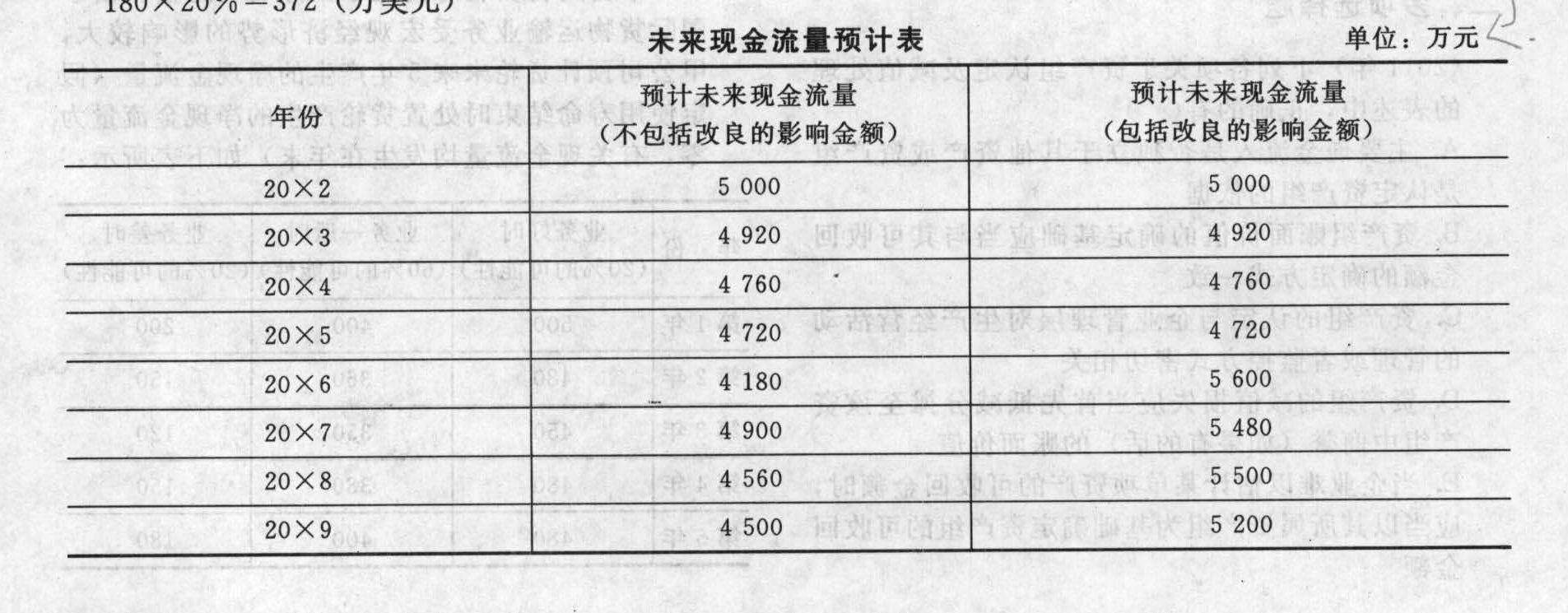

您可能感兴趣的试题- 1 【单选题】某航空公司于20×1年年末对一架空中客车飞机进行减值测试,此时该航空公司内部报告表明该客机的经济绩效已经低于预期。该飞机的账面价值为32 000万元,尚可使用年限为8年。该飞机的公允价值减去处置费用后的净额目前仍难以确定,因此,企业需要通过计算其未来现金流量的现值确定资产的可收回金额。假定折现率为15%。公司管理层批准的财务预算显示:公司将于20×5年更新飞机的引擎,预计为此发生资本性支出1 600万元,更换新引擎后会降低飞机油耗、提高资产的运营绩效。假定公司管理层批准的20×1年年末的该飞机预计未来现金流量(均在年末产生)如下表所示:

已知道折现率为15%的复利现值系数如下表:

已知道折现率为15%的复利现值系数如下表: 下列关于预计资产未来现金流量的表述中,正确的是()。

下列关于预计资产未来现金流量的表述中,正确的是()。 - A 、对资产未来现金流量的预计应建立在经企业管理层批准的最近财务预算或者预测数据的基础上

- B 、资产预计的未来现金流量包括与资产改良有关的现金流出

- C 、预计资产未来现金流量包括筹资活动和所得税收付产生的现金流量

- D 、若资产生产的产品提供企业内部使用,应以内部转移价格为基础预计资产未来现金流量

- 2 【单选题】某航空公司于20×1年年末对一架空中客车飞机进行减值测试,此时该航空公司内部报告表明该客机的经济绩效已经低于预期。该飞机的账面价值为32 000万元,尚可使用年限为8年。该飞机的公允价值减去处置费用后的净额目前仍难以确定,因此,企业需要通过计算其未来现金流量的现值确定资产的可收回金额。假定折现率为15%。公司管理层批准的财务预算显示:公司将于20×5年更新飞机的引擎,预计为此发生资本性支出1 600万元,更换新引擎后会降低飞机油耗、提高资产的运营绩效。假定公司管理层批准的20×1年年末的该飞机预计未来现金流量(均在年末产生)如下表所示:已知道折现率为15%的复利现值系数如下表:该航空公司20×1年末应该计提的减值损失为)。(结果保留两位小数)

- A 、12 321.67万元

- B 、10 858.35万元

- C 、10 721.67万元

- D 、9 258.35万元

- 3 【单选题】某航空公司以正在建造中的大型客机设定抵押向银行贷款,但未办理抵押登记。下列说法符合《物权法》规定的是( )。

- A 、建造中的大型客机不得设定抵押

- B 、因未办理抵押登记,该抵押无效

- C 、因未办理抵押登记,主合同无效

- D 、因未办理抵押登记,银行不得对抗善意第三人

- 4 【单选题】某航空公司以正在建造中的大型客机设定抵押向银行贷款,但未办理抵押登记。下列说法符合《物权法》规定的是()。

- A 、建造中的大型客机不得设定抵押

- B 、因未办理抵押登记,该抵押无效

- C 、因未办理抵押登记,主合同无效

- D 、因未办理抵押登记,银行不得对抗善意第三人

- 5 【单选题】M公司是一家航空公司,计划在国外开设新的航线。在进行相关战略分析时,下列不属于影响其战略的内部因素分析的是()。

- A 、企业资源分析

- B 、竞争环境分析

- C 、企业能力分析

- D 、企业的核心竞争力分析

- 6 【单选题】 某航空公司以正在建造中的大型客机设定抵押向银行贷款,但未办理抵押登记。下列说法符合《物权法》规定的是( )。

- A 、建造中的大型客机不得设定抵押

- B 、因未办理抵押登记,该抵押无效

- C 、因未办理抵押登记,主合同无效

- D 、因未办理抵押登记,银行不得对抗善意第三人

- 7 【单选题】某航空公司以正在建造中的大型客机设定抵押向银行贷款,但未办理抵押登记。下列说法符合《物权法》规定的是( )。

- A 、因未办理抵押登记,主合同无效

- B 、建造中的大型客机不得设定抵押

- C 、因未办理抵押登记,该抵押无效

- D 、因未办理抵押登记,银行不得对抗善意第三人

- 8 【多选题】天翔航空公司于 2016 年年初率先布局航空互联网。现在该公司已有 50 多架飞机完成改造和机组培训,为乘客提供了稳定的互联网接入服务,并由此赢得了明显的竞争优势。天翔航空公司的竞争优势来源于其拥有的( )。

- A 、文化资源

- B 、人力资源

- C 、技术资源

- D 、物质资源

- 9 【单选题】截至 2015 年秋,U 国 A航空公司于 M 航空公司合并已有 5 年,但原A公司和 M 公司机舱服务员的劳工合约人仍未统一。为此,原A公司与 M 公司的机舱服务员在临近圣诞节期间。发起抗议行动,有效推动了该项问题的解决,本案例中原 A公司与 M 公司机舱服务员的权力来源于()。

- A 、在管理层次中的地位

- B 、个人的素质和影响

- C 、参与或影响企业战略决策与实施过程

- D 、利益相关者集中或联合的程度

- 10 【单选题】截至2015年秋,U国N航空公司于M航空公司合并已有5年,但原N公司和M公司机舱服务员的劳工合约人仍未统一。为此,原N公司与M公司的机舱服务员在临近圣诞节期间。发起抗议行动,有效推动了该项问题的解决,本案例中原N公司与M公司机舱服务员的权力来源于( )。

- A 、在管理层次中的地位

- B 、个人的素质和影响

- C 、参与或影响企业战略决策与实施过程

- D 、利益相关者集中或联合的程度

热门试题换一换

- X会计师事务所是北京市一家合伙会计师事务所,主要提供财务报表审计、税务规划、咨询和财务顾问等业务,由于事务所缺乏IT系统知识,决定与Y会计师事务所合作,共享培训资源,但并不交流人员、客户或市场信息,也没有一个共同的技术部门。正则公司是一家远程教育公司,主营网络培训和注会考试辅导书,于2010年7月成功在纽交所上市。正则公司委托X会计师事务所审计其2011年财务报表,X会计师事务所于2012年3月21日完成审计工作,并于3月26日提交审计报告,财务报表于4月1日提出。假定存在以下事项: (1)审计业务约定书中约定,审计费用为100万元,正则公司于2012年1月20日支付50万元,剩余50万元以该公司能否成功获得银行贷款决定是否支付。 (2)正则公司的注会考试辅导书在市场上非常受欢迎,X会计师事务所为主要编写人员,而且X会计师事务所的高级经理都是正则公司的网络培训授课老师。 (3)审计项目组成员甲注册会计师从北京某非金融机构获取120万元房贷,正则公司为其提供担保。 (4)乙注册会计师曾作为关键合伙人审计了正则公司2006~2010年度财务报表,事务所考虑到乙注册会计师对正则公司比较了解,继续委派其作为审计项目合伙人审计其2011年度财务报表。 (5)正则公司由于人员紧张,同时公司没有相对独立的内部审计部门,在2011年将内部审计工作外包给X会计师事务所,事务所委派丙注册会计师负责该项目,并为正则公司提供内部会计控制、财务系统或财务报表相关的内部审计服务。 (6)为回报X会计师事务所的辛勤工作,正则公司赠送事务所价值50万元的网络学习卡。 要求: (1)X会计师事务所和Y会计师事务所是否构成一个网络?请简单说明理由。 (2)请说明,在实务中判断事务所是否构成网络的依据。 (3)针对(1)~(6)事项,请判断是否违反职业道德守则的规定,并简要说明理由。

- 甲公司与乙公司订立货物买卖合同,约定出卖人甲公司将货物送至丙公司,经丙公司验收合格后,乙公司应付清货款。甲公司在送货前发现丙公司已濒于破产,遂未按时送货。根据合同法律制度的规定,下列各项中,正确的是()。

- 企业的产能与客户需求之间的差异会直接导致效率低下,因此,企业的产能计划就要努力使得这种差异最小化。在下列各项产能计划类型中,既能降低浪费,也可能导致潜在客户流失的是()。

- (2)计算该商场3月份的销项税额。

- 在审计集团财务报表时,下列有关组成部分重要性的说法中,正确的有( )。

- A注册会计师负责审计甲公司的财务报表,关于审计风险模型中重大错报风险和检查风险的关系,A注册会计师的理解正确的是( )。

- 平衡计分卡与传统业绩评价系统相比,其区别有()。

- 下列企业适用的企业所得税税率均为25%,不考虑其他的纳税调整事项,关于递延所得税的会计处理,下列说法中正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

aenOZ