- 单选题下列2011年业务中,对于一般纳税人而言,需要在180日内认证,才能在认证当月抵扣进项税额的票证是()。

- A 、外购办公用品取得的普通发票

- B 、收购农产品开具的税务机关指定的收购凭证

- C 、购买小规模纳税人的货物取得税务机关代开的增值税专用发票

- D 、进口货物取得的国际货物运输发票

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

选项A不可以抵扣进项税额,不用到税务机关认证;选项B还没有纳入抵扣凭证认证比对的规定中;选项D不属于可以抵扣的发票范围,不得计算抵扣进项税额。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲企业为增值税一般纳税人,2011年11月销售化妆品一批,取得含税收入117万元,并负责运输,收取运费12万元、装卸费1.5万元、建设基金0.8万元。采用分期收款方式销售高档化妆品100套,合同规定不含税销售额共计50万元,本月收取80%的货款,其余货款于下月10日收取,由于本月购货方资金紧张,经协商,本月收取不含税货款10万元,甲企业按收到的货款开具防伪税控增值税专用发票。本期购进原材料取得增值税专用发票30张,注明金额共计90万元。则甲企业11月份应纳增值税税额为()万元。

- A 、10.58

- B 、5.47

- C 、8.56

- D 、9.23

- 2 【单选题】某生产企业为增值税一般纳税人,2011年6月把资产盘点过程中不需用的部分资产进行处理:销售已经使用4年的机器设备,取得收入9200元;销售使用过2年的小轿车1辆,取得收入64000元;销售给小规模纳税入库存未使用的钢材取得收入35000元,该企业上述业务应纳增值税为()元。(以上收入均为含税收入)

- A 、6916.24

- B 、5594.70

- C 、6493.16

- D 、6316.24

- 3 【单选题】某生产企业为增值税一般纳税人,2011年11月把资产盘点过程中不需用的部分资产进行处理:销售已经使用2年的机器设备,取得收入9200元;销售自己使用过1年的应交消费税的小汽车1辆,取得收入64000元;销售给小规模纳税人库存未使用的材料取得收入35000元,该企业上述业务应纳增值税为()元。(以上收入均为含税收入)

- A 、6916.24

- B 、5594.70

- C 、6493.16

- D 、7652.99

- 4 【单选题】(2011年)某企业为增值税一般纳税人,2011年1月15日通过银行划账上缴2010年12月应纳增值税额12000元,则正确的会计处理为()。

- A 、借:以前年度损益调整12000贷:银行存款12000

- B 、借:应交税费——应交增值税(转出未交增值税)12000贷:银行存款12000

- C 、借:以前年度损益调整12000贷:应交税费——应交增值税(转出未交增值税)12000

- D 、借:应交税费——未交增值税12000贷:银行存款12000

- 5 【单选题】(2011年)关于现行增值税一般纳税人进项税额抵扣的说法,正确的是()。

- A 、某公司进口货物,取得国外的运输发票计算的增值税进项税额准予抵扣

- B 、某公司自制设备器具,财务上直接转入“固定资产”核算,用于增值税应税项目(不含免征增值税项目),自制固定资产的进项税额不作进项税额转出

- C 、某汽车销售公司装修汽车销售展厅,所耗用的装饰材料均取得增值税专用发票,这些装饰材料进项税额准予抵扣

- D 、某生产企业,办公室和车间共用一块电表,每月电费开具增值税专用发票结算,办公室用电的进项税额不准抵扣

- 6 【简答题】某生产企业为增值税一般纳税人,2011年11月经济业务如下:(1)内销A产品,适用增值税税率17%,销售额600000元,销项税额102000元;(2)福利部门领用A产品按本月A产品售价确认的不含税销售额为20000元,销项税额3400元;(3)销售使用过的固定资产,含税售价为104000元,该固定资产为2008年购入。(4)本月共发生进项税额204000元,10月份期末留抵税额5000元。(5)出口产品适用的退税率为13%,本期出口货物离岸价200000美元,汇率为1∶6.4,本期出口货物均未收齐单证,前期出口货物当期收齐单证销售额3000000元(人民币)。假定企业按正常顺序计算的应退税额得到税务机关的审批允许退税。计算当期应退税额和免抵税额并作相关退税的会计分录;

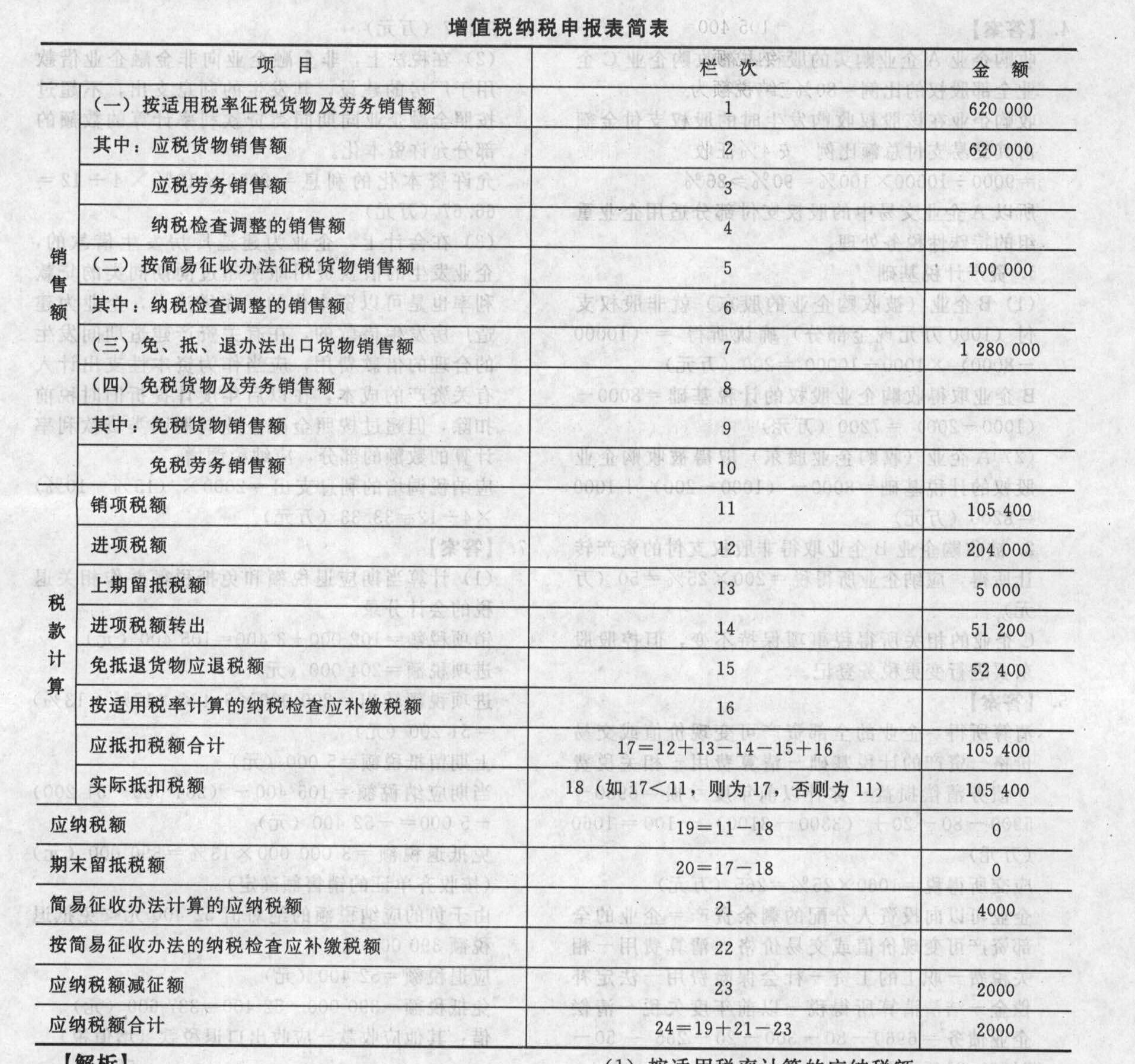

- 7 【简答题】某生产企业为增值税一般纳税人,2011年11月经济业务如下:(1)内销A产品,适用增值税税率17%,销售额600000元,销项税额102000元;(2)福利部门领用A产品按本月A产品售价确认的不含税销售额为20000元,销项税额3400元;(3)销售使用过的固定资产,含税售价为104000元,该固定资产为2008年购入。(4)本月共发生进项税额204000元,10月份期末留抵税额5000元。(5)出口产品适用的退税率为13%,本期出口货物离岸价200000美元,汇率为1∶6.4,本期出口货物均未收齐单证,前期出口货物当期收齐单证销售额3000000元(人民币)。假定企业按正常顺序计算的应退税额得到税务机关的审批允许退税。(2)填写增值税纳税申报表简表。

【答案】销售额的计算(1)按适用税率征税货物及劳务销售额按适用税率征税货物及劳务销售额=600000+20000=620000(元)(2)按简易征收办法征税货物销售额销售使用过的固定资产,且该固定资产为2008年购入,未抵扣进项税额,因此按4%征收率减半征收增值税。销售额=1040001(1+4%)=100000(元);应纳税额=100000×4%×50%=2000(元)(3)免、抵、退办法出口货物销售额出口货物的销售额=200000×6.4=1280000(元)(4)免税货物及劳务销售额——无相关业务填写增值税纳税申报表简表。

【答案】销售额的计算(1)按适用税率征税货物及劳务销售额按适用税率征税货物及劳务销售额=600000+20000=620000(元)(2)按简易征收办法征税货物销售额销售使用过的固定资产,且该固定资产为2008年购入,未抵扣进项税额,因此按4%征收率减半征收增值税。销售额=1040001(1+4%)=100000(元);应纳税额=100000×4%×50%=2000(元)(3)免、抵、退办法出口货物销售额出口货物的销售额=200000×6.4=1280000(元)(4)免税货物及劳务销售额——无相关业务填写增值税纳税申报表简表。

- 8 【单选题】某企业为增值税一般纳税人,2011年1月15日通过银行划账上缴2010年12月应纳增值税额12000元,则正确的会计处理为()。

- A 、借:以前年度损益调整12000贷:银行存款12000

- B 、借:应交税费——应交增值税(转出未交增值税)12000贷:银行存款1000

- C 、借:以前年度损益调整2000贷:应交税费——应交增值税(转出未交增值税)12000

- D 、借:应交税费——未交增值税12000贷:银行存款12000

- 9 【单选题】下列业务中,对于一般纳税人(C类)而言,需要在180日内认证,才能在认证当月抵扣进项税额的票证是( )。

- A 、外购办公用品取得的普通发票

- B 、收购农产品开具的税务机关指定的收购凭证

- C 、购买小规模纳税人的货物取得税务机关代开的增值税专用发票

- D 、进口货物取得的国际货物运输发票

- 10 【单选题】对于“营改增”的增值税一般纳税人企业,下列业务不得抵扣进项税额的是( )。

- A 、进口生产经营用料件

- B 、接受境外单位提供的增值税应税服务

- C 、接受旅客运输服务

- D 、接受铁路运输服务

热门试题换一换

- 下列关于营业税税收优惠政策的说法,正确的有()。

- 按照企业所得税法相关规定,下列有关来源于中国境内、境外所得的确定原则的表述中,正确的有()。

- 按照《刑法》等有关法律法规规定,()属于税收征管罪的范畴。

- 县公安局警察张某、李某在巡逻时发现韩某使用小汽车运输淫秽的音像制品,拟扣押该小汽车和淫秽品。根据《行政强制法》,下列说法不正确的是( )。

- 烟草公司应缴纳消费税( )万元。

- 非涉税鉴证服务业务从服务的内容来分,包括( )。

- 某食品公司因涉嫌倒卖发票,县国税局对其作出处以罚款2万元,并收缴其尚未使用的空白发票的行政处罚决定,该食品公司提出听证申请。关于本案的下列说法中,正确的有( )。

- 某居民企业2015年度权益性投资额为900万元,当年向其关联企业借款2000万元用于建造厂房,借款期从2015年1月1日至12月31日。该厂房于2015年2月1日开始建造,2015年11月30日达到预定可使用状态并交付使用,12月1日进行工程结算,2015年12月31日归还关联企业借款本金2000万元,另支付全年借款利息180万元。2015年4月1日,该企业向银行借款100万元,用于生产经营,期限1年,2015年支付银行借款利息共计6万元。该企业可在2015年企业所得税税前扣除的利息费用金额是( )万元。(已知与关联企业借款同期同类的银行贷款利率为8%,且关联企业实际税负低于该居民企业)

- 独资企业经理王某办公用的一台电脑损坏,王某遂嘱咐秘书张某扔到垃圾站。张某想,与其扔了不如给儿子用,于是,张某便将电脑搬回家,经修理后,电脑可以正常使用,王某得知电脑能正常使用后,遂要求张某返还。下列关于本案中电脑所有权变动的说法中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

KxV8Z