- 单选题某生产企业为增值税一般纳税人,2011年11月把资产盘点过程中不需用的部分资产进行处理:销售已经使用2年的机器设备,取得收入9200元;销售自己使用过1年的应交消费税的小汽车1辆,取得收入64000元;销售给小规模纳税人库存未使用的材料取得收入35000元,该企业上述业务应纳增值税为()元。(以上收入均为含税收入)

- A 、6916.24

- B 、5594.70

- C 、6493.16

- D 、7652.99

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

应纳增值税=64000÷(1+4%)×4%×50%+(9200+35000)÷(1+17%)×17%=7652.99(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某生产企业(增值税一般纳税人),2008年7月销售化工产品取得含税销售额793.26万元,为销售货物出借包装物收取押金15.21万元,约定3个月内返还;当月没收逾期未退还包装物的押金1.3万元。该企业2008年7月上述业务计税销售额为()万元。

- A 、679.11

- B 、691

- C 、692.11

- D 、794.56

- 2 【不定项】某生产型企业为增值税一般纳税人,2011年4月发生以下业务:(1)销售一批货物给某商场,取得不含税销售收入100万元,同时取得货物包装物押金10万元(单独记账)、包装物租金7.02万元;(2)本月购进税控收款机抵扣信息的扫描器具一批,取得增值税专用发票,发票注明价款为2万元,税金为0.34万元;(3)折扣销售甲产品给A商场,在同一张增值税专用发票上注明销售额80万元、折扣额8万元;另外,销售给A商场乙产品240件,乙产品不含税售价每件3840元;(4)采取以旧换新方式销售丙产品100件,每件不含税单价为6600元,另支付给顾客每件旧产品收购款600元;(5)售给本企业职工外观损伤的乙产品20件,每件不含税售价2000元;(6)将价值33万元(不含税)的丙产品投资于B企业,另无偿赠送给B企业价值7万元(不含税)的丙产品;(7)外购原材料一批,取得增值税专用发票注明价款200万元、增值税34万元,支付运输费20万元,取得货运发票,当月基建工程领用外购材料20%;(8)从小规模纳税人处购进一批材料,取得普通发票,注明价款6万元;从另一小规模纳税人处购进一批手套作劳保用品,取得代开的增值税专用发票,注明税额2000元;(9)本月外购一批小家电发给员工每人一件,取得增值税专用发票上注明价款1.7万元;又向某孤儿院赠送童装一批,购进成本1万元,未取得专用发票,零售价3.51万元;(10)进口一套生产设备,关税完税价格15万元,进口关税税率为20%。以上相关发票均已通过税务机关认证。该企业当期应纳增值税税额为()万元。(不含进口环节)

- A 、39.35

- B 、33.22

- C 、35.78

- D 、32.78

- 3 【单选题】某生产企业为增值税一般纳税人,2011年6月把资产盘点过程中不需用的部分资产进行处理:销售已经使用4年的机器设备,取得收入9200元;销售使用过2年的小轿车1辆,取得收入64000元;销售给小规模纳税入库存未使用的钢材取得收入35000元,该企业上述业务应纳增值税为()元。(以上收入均为含税收入)

- A 、6916.24

- B 、5594.70

- C 、6493.16

- D 、6316.24

- 4 【单选题】某生产企业为增值税一般纳税人,2010年4月把资产盘点过程中不需用的部分资产进行处理:销售已经使用4年的机器设备,取得收入9200元(原值为9000元,未抵扣过进项税额);销售自己使用过的应缴消费税的机动车,取得收入64000元(原值为56000元);销售给小规模纳税人库存未使用的钢材取得收入35000元,该企业上述业务应纳增值税为()元。(以上收入均为含税收入)

- A 、6916.24

- B 、5594.70

- C 、6493.16

- D 、6316.24

- 5 【单选题】(2011年)某企业为增值税一般纳税人,2011年1月15日通过银行划账上缴2010年12月应纳增值税额12000元,则正确的会计处理为()。

- A 、借:以前年度损益调整12000贷:银行存款12000

- B 、借:应交税费——应交增值税(转出未交增值税)12000贷:银行存款12000

- C 、借:以前年度损益调整12000贷:应交税费——应交增值税(转出未交增值税)12000

- D 、借:应交税费——未交增值税12000贷:银行存款12000

- 6 【单选题】某企业为增值税一般纳税人,2011年生产购人生产用原材料A一批,取得的增值税专用发票上注明的货物价款为10000元,税额1700元。购入健身设备一批,用于集体福利使用,取得的增值税专用发票一张,注明的价款为10000元,税额1700元。款项已通过银行支付。已知企业原材料适用的增值税税率为17%,企业已经按可预计的金额计提了职工福利费。则正确的会计处理是()。

- A 、借:原材料1.0000应付职工薪酬—职工福利费11700应交税费—应交增值税(进项税额)1700贷:银行存款23400

- B 、借:原材料10000应付职工薪酬—职工福利费10000应交税费—应交增值税(进项税额)3400贷:银行存款23400

- C 、借:原材料10000应交税费—应交增值税(进项税额)1700管理费用11700贷:银行存款23400

- D 、借:原材料10000管理费用10000应交税费—应交增值税(进项税额)3400贷:银行存款23400

- 7 【简答题】某生产企业为增值税一般纳税人,2011年11月经济业务如下:(1)内销A产品,适用增值税税率17%,销售额600000元,销项税额102000元;(2)福利部门领用A产品按本月A产品售价确认的不含税销售额为20000元,销项税额3400元;(3)销售使用过的固定资产,含税售价为104000元,该固定资产为2008年购入。(4)本月共发生进项税额204000元,10月份期末留抵税额5000元。(5)出口产品适用的退税率为13%,本期出口货物离岸价200000美元,汇率为1∶6.4,本期出口货物均未收齐单证,前期出口货物当期收齐单证销售额3000000元(人民币)。假定企业按正常顺序计算的应退税额得到税务机关的审批允许退税。计算当期应退税额和免抵税额并作相关退税的会计分录;

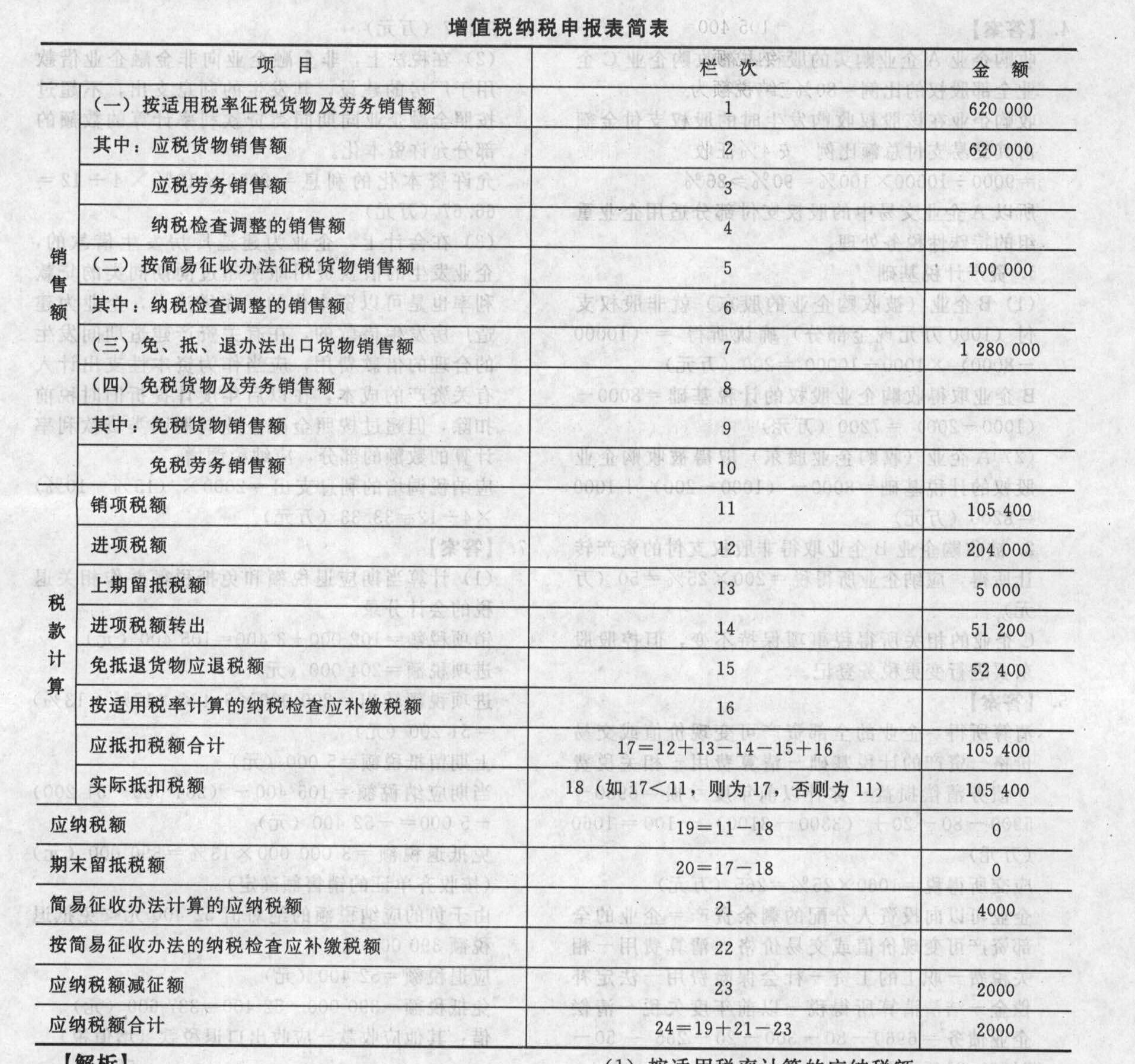

- 8 【简答题】某生产企业为增值税一般纳税人,2011年11月经济业务如下:(1)内销A产品,适用增值税税率17%,销售额600000元,销项税额102000元;(2)福利部门领用A产品按本月A产品售价确认的不含税销售额为20000元,销项税额3400元;(3)销售使用过的固定资产,含税售价为104000元,该固定资产为2008年购入。(4)本月共发生进项税额204000元,10月份期末留抵税额5000元。(5)出口产品适用的退税率为13%,本期出口货物离岸价200000美元,汇率为1∶6.4,本期出口货物均未收齐单证,前期出口货物当期收齐单证销售额3000000元(人民币)。假定企业按正常顺序计算的应退税额得到税务机关的审批允许退税。(2)填写增值税纳税申报表简表。

【答案】销售额的计算(1)按适用税率征税货物及劳务销售额按适用税率征税货物及劳务销售额=600000+20000=620000(元)(2)按简易征收办法征税货物销售额销售使用过的固定资产,且该固定资产为2008年购入,未抵扣进项税额,因此按4%征收率减半征收增值税。销售额=1040001(1+4%)=100000(元);应纳税额=100000×4%×50%=2000(元)(3)免、抵、退办法出口货物销售额出口货物的销售额=200000×6.4=1280000(元)(4)免税货物及劳务销售额——无相关业务填写增值税纳税申报表简表。

【答案】销售额的计算(1)按适用税率征税货物及劳务销售额按适用税率征税货物及劳务销售额=600000+20000=620000(元)(2)按简易征收办法征税货物销售额销售使用过的固定资产,且该固定资产为2008年购入,未抵扣进项税额,因此按4%征收率减半征收增值税。销售额=1040001(1+4%)=100000(元);应纳税额=100000×4%×50%=2000(元)(3)免、抵、退办法出口货物销售额出口货物的销售额=200000×6.4=1280000(元)(4)免税货物及劳务销售额——无相关业务填写增值税纳税申报表简表。

- 9 【单选题】某生产企业(增值税一般纳税人),2019年8月销售化工产品取得含税销售额793.26万元,为销售货物出借包装物收取押金15.21万元,约定3个月内返还;当月没收逾期未退还包装物的押金1.3万元。该企业2019年8月上述业务计税销售额为( )万元。

- A 、703.15

- B 、691

- C 、692.11

- D 、794.56

- 10 【单选题】某生产企业为增值税一般纳税人,2016年6月把资产盘点过程中不需用的部分资产进行处理:销售已经使用8年的机器设备一台,取得收入9200元;销售使用过3年的小轿车1辆,取得收入64000元;销售给小规模纳税人库存未使用的钢材取得收入35000元,该企业上述业务应纳增值税为( )元。(以上收入均为含税收入)

- A 、6916.24

- B 、5594.70

- C 、6506.83

- D 、6328.19

热门试题换一换

- 根据《刑法》,税收征收环节的渎职犯罪有()。

- 甲公司2009年年末所有者权益合计数为947万元,2010年实现净利润312万元,2010年3月分配上年股利126万元。甲公司自2008年4月1日起拥有乙公司30%的股权(具有重大影响),2010年10月乙公司将自用房地产转换为采用公允价值模式计量的投资性房地产,该项转换导致乙公司所有者权益增加80万元;甲公司适用企业所得税税率25%,按净利润10%计提盈余公积。若不考虑其他因素,则甲公司2010年度“所有者权益变动表”中所有者权益合计数本年年末余额应列示的金额为()万元。

- 下列统印发票的领购方式,适用于财务制度较健全、有一定经营规模的纳税人的是()。

- 位于县城的某公司为一般纳税人,2019年8月转让闲置厂房一幢(该厂房是2016年8月购置的,购置原价为2200万元),取得转让收入3500万元(不含税),该公司2018年8月应纳的城建税和教育费附加为( )万元。

- 下列对于上市公司采取激励机制为员工发放期权的个人所得税税务处理中,正确的有( )。

- A公司实际占地面积共计10000平方米,其中2000平方米为厂区以外的绿化区,企业内学校和医院共占地1500平方米,另外该企业出租面积200平方米的土地使用权,还免费借给军队600平方米作训练场地。该企业所处地段适用城镇土地使用税年税额为2元/平方米。该企业应缴纳的城镇土地使用税为( )元。

- (房产税应纳税额的计算和减免税优惠相结合)2015年年初某企业拥有房屋16栋。其中10栋用于生产经营,房产原值共计12000万元;1栋(原值400万元)用作幼儿园和职工学校;1栋(原值600万元)自2015年1月1日起出租给其他企业,年租金80万元;1栋(原值400万元)自2015年1月1日起用于对外投资,不承担投资风险,投资期为3年,当年取得固定利润分红20万元;1栋(原值400万元)自2015年1月1日起按市场价格出租给居民个人用于居住,当年取得租金5万元;1栋原值为1000万元的自用房屋自2015年4月1日起出租给某连锁商店,月租金5万元;1栋(原值400万元)自2015年1月1日起无偿提供给公安机关办公使用。已知当地省政府规定房产计税余值扣除比例为20%。该企业2015年应缴纳房产税()万元。

亿题库—让考试变得更简单

已有600万用户下载

2bjbg