- 单选题某生产企业为增值税一般纳税人,2016年6月把资产盘点过程中不需用的部分资产进行处理:销售已经使用8年的机器设备一台,取得收入9200元;销售使用过3年的小轿车1辆,取得收入64000元;销售给小规模纳税人库存未使用的钢材取得收入35000元,该企业上述业务应纳增值税为( )元。(以上收入均为含税收入)

- A 、6916.24

- B 、5594.70

- C 、6506.83

- D 、6328.19

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

应纳增值税=(9200+64000)÷(1+3%)×2%+35000÷(1+17%)×17%=6506.83(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某企业为增值税一般纳税人,2011年生产购人生产用原材料A一批,取得的增值税专用发票上注明的货物价款为10000元,税额1700元。购入健身设备一批,用于集体福利使用,取得的增值税专用发票一张,注明的价款为10000元,税额1700元。款项已通过银行支付。已知企业原材料适用的增值税税率为17%,企业已经按可预计的金额计提了职工福利费。则正确的会计处理是()。

- A 、借:原材料1.0000应付职工薪酬—职工福利费11700应交税费—应交增值税(进项税额)1700贷:银行存款23400

- B 、借:原材料10000应付职工薪酬—职工福利费10000应交税费—应交增值税(进项税额)3400贷:银行存款23400

- C 、借:原材料10000应交税费—应交增值税(进项税额)1700管理费用11700贷:银行存款23400

- D 、借:原材料10000管理费用10000应交税费—应交增值税(进项税额)3400贷:银行存款23400

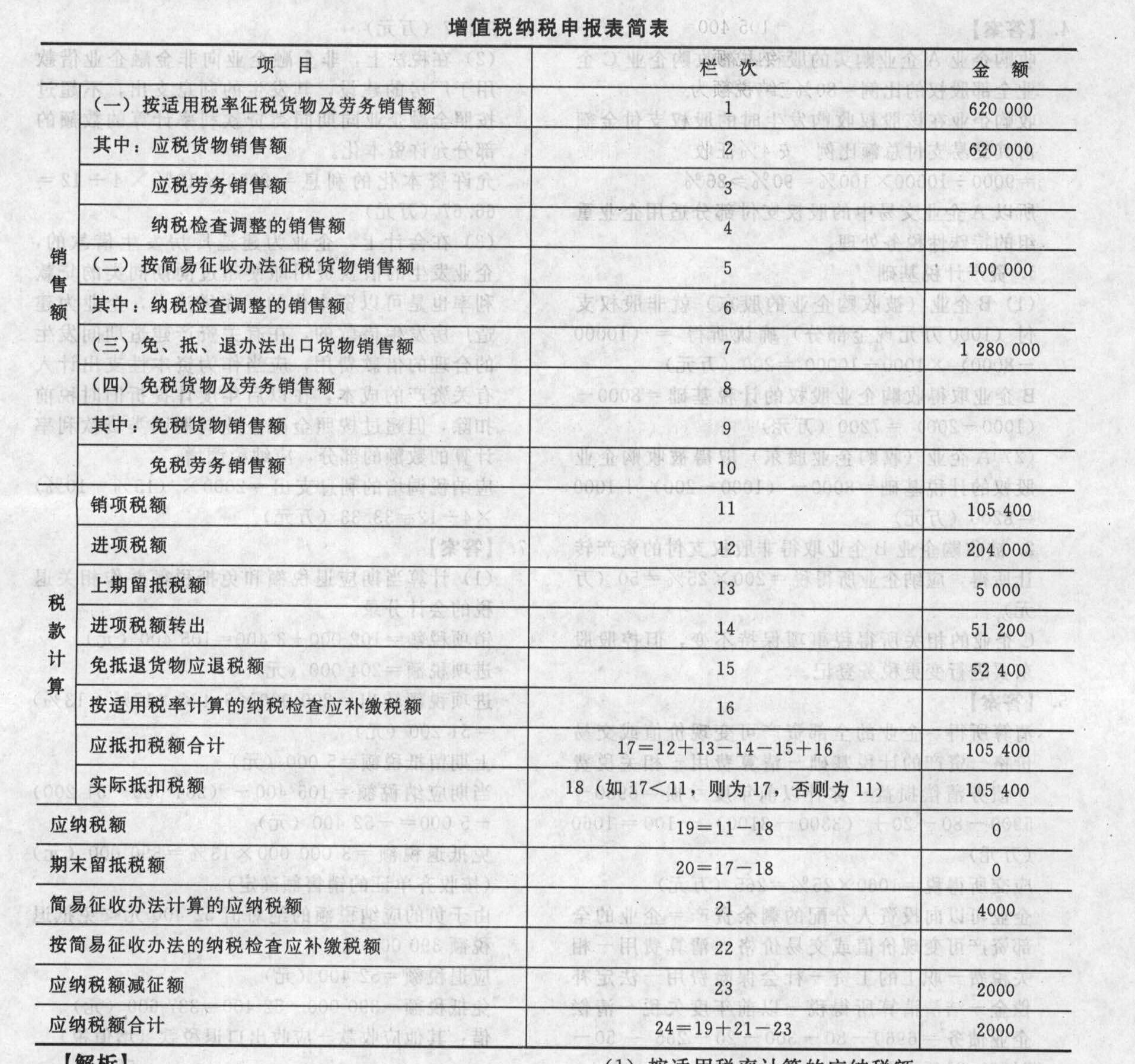

- 2 【简答题】某生产企业为增值税一般纳税人,2011年11月经济业务如下:(1)内销A产品,适用增值税税率17%,销售额600000元,销项税额102000元;(2)福利部门领用A产品按本月A产品售价确认的不含税销售额为20000元,销项税额3400元;(3)销售使用过的固定资产,含税售价为104000元,该固定资产为2008年购入。(4)本月共发生进项税额204000元,10月份期末留抵税额5000元。(5)出口产品适用的退税率为13%,本期出口货物离岸价200000美元,汇率为1∶6.4,本期出口货物均未收齐单证,前期出口货物当期收齐单证销售额3000000元(人民币)。假定企业按正常顺序计算的应退税额得到税务机关的审批允许退税。(2)填写增值税纳税申报表简表。

【答案】销售额的计算(1)按适用税率征税货物及劳务销售额按适用税率征税货物及劳务销售额=600000+20000=620000(元)(2)按简易征收办法征税货物销售额销售使用过的固定资产,且该固定资产为2008年购入,未抵扣进项税额,因此按4%征收率减半征收增值税。销售额=1040001(1+4%)=100000(元);应纳税额=100000×4%×50%=2000(元)(3)免、抵、退办法出口货物销售额出口货物的销售额=200000×6.4=1280000(元)(4)免税货物及劳务销售额——无相关业务填写增值税纳税申报表简表。

【答案】销售额的计算(1)按适用税率征税货物及劳务销售额按适用税率征税货物及劳务销售额=600000+20000=620000(元)(2)按简易征收办法征税货物销售额销售使用过的固定资产,且该固定资产为2008年购入,未抵扣进项税额,因此按4%征收率减半征收增值税。销售额=1040001(1+4%)=100000(元);应纳税额=100000×4%×50%=2000(元)(3)免、抵、退办法出口货物销售额出口货物的销售额=200000×6.4=1280000(元)(4)免税货物及劳务销售额——无相关业务填写增值税纳税申报表简表。

- 3 【单选题】某房地产企业为增值税一般纳税人,2016年6月1日购买一地块开发房地产项目,支付地价款800万元,次年年末项目完工,当期销售其中的90%,取得含税销售收入2000万元,当期应纳增值税税额为( )万元。

- A 、126.85

- B 、198.2

- C 、118.92

- D 、138.38

- 4 【单选题】某房地产企业为增值税一般纳税人,2016年6月1日购买一地块开发的房地产项目,支付地价款800万元,次年年末项目完工,当期销售其中的90%,取得含税销售收入2000万元,当期应纳增值税税额为( )万元。

- A 、126.85

- B 、198.2

- C 、118.92

- D 、138.38

- 5 【单选题】某生产企业为增值税一般纳税人,2015年6月把资产盘点过程中不需要用的部分资产进行处理:销售已经使用8年的机器设备,取得收入9200元;销售使用过3年的小轿车1辆,取得收入64000元;销售给小规模纳税人库存未使用的钢材取得收入35000元,该企业上述业务应纳增值税为( )元。(以上收入均为含税收入)

- A 、6916.24

- B 、5594.70

- C 、6506.83

- D 、6316.24

- 6 【单选题】某生产企业为增值税一般纳税人,2015年12月初次购买增值税税控系统专用设备,取得增值税专用发票上注明价款200000元、增值税税额34000元。则该企业此项业务的正确会计处理为( )。

- A 、借:固定资产 200000

应交税费——应交增值税(进项税额)34000

贷:银行存款 234000 - B 、借:固定资产 234000

贷:银行存款 234000

借:应交税费——应交增值税(减免税款)234000

贷:递延收益 234000 - C 、借:固定资产 234000

贷:银行存款 234000

借:应交税费——未交增值税 234000

贷:营业外收入 234000 - D 、借:固定资产 200000

应交税费——应交增值税(减免税款)234000

贷:银行存款 234000

营业外收入 200000

- 7 【单选题】某生产企业为增值税一般纳税人,2016年2月对部分资产盘点后进行处理:销售边角废料,取得含税收入82400元;销售2015年2月购入的小汽车1辆,取得含税收入72100元;销售2009年进口的生产设备一台,取得含税收入120000元。假设企业当月无可抵扣的进项税额,以下关于企业上述业务的增值税处理,正确的是( )。

- A 、销售边角废料应缴纳增值税1584.62元

- B 、销售小汽车应缴纳增值税10476.07元

- C 、销售生产设备应缴纳增值税2307.69元

- D 、企业上述业务共计应缴纳增值税4446.93元

- 8 【单选题】某企业为增值税一般纳税人,2016年5月买入A上市公司股票,买入价280万元,支付手续费0.084万元。当月卖出其中的50%,发生买卖负差10万元。2016年6月,卖出剩余的50%,卖出价200万元,支付手续费0.06万元,印花税0.2万元。该企业2016年6月应缴纳增值税( )万元。(以上价格均为含税价格)

- A 、3.00

- B 、3.38

- C 、2.81

- D 、2.83

- 9 【单选题】某煤矿企业为增值税一般纳税人,2016年6月开采原煤500万吨,销售原煤60万吨,取得不含税销售额12000万元,将自产原煤400万吨移送生产洗选煤150万吨,本月销售洗选煤120万吨,取得不含税销售额36000万元。该企业2016年6月应缴纳资源税( )万元。(洗选煤折算率80%,资源税税率10%)

- A 、4080.00

- B 、4080.50

- C 、4800.00

- D 、4800.50

- 10 【单选题】某石化企业为增值税一般纳税人,2016年3月销售柴油90000升,其中包括以柴油调和而成的生物柴油10000升,以及符合税法规定条件的纯生物柴油30000升。企业已分别核算。该企业2016年3月应缴纳消费税( )元。(消费税税率1.2元/升)

- A 、0

- B 、72000.00

- C 、60000.00

- D 、108000.00

热门试题换一换

- 2009年,某居民企业收入总额为3000万元(其中不征税收入400万元,符合条件的技术转让收入900万元),各项成本、费用和税金等扣除金额合计1800万元(其中含技术转让准予扣除的金额200万元)。2009年该企业应缴纳企业所得税()万元。

- 下列选项中不属于行政强制措施的种类的是()。

- 红星化妆品公司(一般纳税人)2016年5月将购进的香粉(不含税价7万元)全部领用生产高档化妆品A,将化妆品A与自产的另一种化妆品B搭配组成成套高档化妆品5000套,5月份对外销售成套化妆品3000套,不含税收入14万元;销售自产高档化妆品C,取得不含税收入9万元。关于该公司上述业务的表述,正确的有( )。

- 根据《公司法》相关规定,下列有关公司清算程序的说法中正确的有( )。

- 某第二审人民法院在审理对第一审判决不服提起的上诉案件时,发现了下列情形,根据刑事诉讼法律制度的规定,应当撤销原判,发回重审的有( )。

- 依据车辆购置税的有关规定,下列说法中正确的是( )。

- 符合契税减免税规定的纳税人,向土地、房屋所在地的征收机关提出减免税申报的期限,为土地、房屋权属转移合同生效的( )。

- 下列关于有限责任公司设立、组织机构及公司章程的说法中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

jVoro