- 单选题(2011年)某企业为增值税一般纳税人,2011年1月15日通过银行划账上缴2010年12月应纳增值税额12000元,则正确的会计处理为()。

- A 、借:以前年度损益调整12000贷:银行存款12000

- B 、借:应交税费——应交增值税(转出未交增值税)12000贷:银行存款12000

- C 、借:以前年度损益调整12000贷:应交税费——应交增值税(转出未交增值税)12000

- D 、借:应交税费——未交增值税12000贷:银行存款12000

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

在月末,企业“应交税费——应交增值税”二级科目存在贷方余额,企业做如下分录:借:应交税费——应交增值税(转出未交增值税)贷:应交税费——未交增值税在下月初缴纳本月应纳税款时,做如下分录:借:应交税费——未交增值税贷:银行存款

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某增值税一般纳税企业2011年6月因洪水灾害毁损库存原材料一批,该批原材料实际成本为40000元,收回残料价值2000元。保险公司赔偿11200元。该企业购人材料的增值税税率为17%。该批毁损原材料造成的非常损失净额为()元。

- A 、32200

- B 、26800

- C 、32000

- D 、33600

- 2 【单选题】甲企业为增值税一般纳税人,2011年11月销售化妆品一批,取得含税收入117万元,并负责运输,收取运费12万元、装卸费1.5万元、建设基金0.8万元。采用分期收款方式销售高档化妆品100套,合同规定不含税销售额共计50万元,本月收取80%的货款,其余货款于下月10日收取,由于本月购货方资金紧张,经协商,本月收取不含税货款10万元,甲企业按收到的货款开具防伪税控增值税专用发票。本期购进原材料取得增值税专用发票30张,注明金额共计90万元。则甲企业11月份应纳增值税税额为()万元。

- A 、10.58

- B 、5.47

- C 、8.56

- D 、9.23

- 3 【单选题】某企业为增值税一般纳税人,2011年3月发生以下业务:从农业生产者手中收购粮食50吨,每吨收购价3000元,共计支付收购价款150000元。企业将收购的粮食从收购地直接运往异地的某酒厂生产加工粮食白酒。粮食白酒加工完毕,企业收回2吨粮食白酒,取得酒厂开具的增值税专用发票,注明加工费50000元,加工的粮食白酒当地无同类产品市场价格。则受托方应代收代缴消费税为()万元。

- A 、5.25

- B 、4.71

- C 、5.2

- D 、4.76

- 4 【单选题】某企业为增值税一般纳税人,2011年5月发生以下业务;从农业生产者手中收购玉米40吨,每吨收购价3000元,共计支付收购价款120000元。企业将收购的玉米从收购地直接运往异地的某酒厂生产加工粮食白酒。粮食白酒加工完毕,企业收回2吨白酒时取得酒厂开具的增值税专用发票,注明加工费45000元,加工的白酒当地无同类产品市场价格。则该酒厂应代收代缴消费税为()万元。

- A 、3.99

- B 、3.94

- C 、3.79

- D 、3.66

- 5 【单选题】某生产企业为增值税一般纳税人,2011年6月把资产盘点过程中不需用的部分资产进行处理:销售已经使用4年的机器设备,取得收入9200元;销售使用过2年的小轿车1辆,取得收入64000元;销售给小规模纳税入库存未使用的钢材取得收入35000元,该企业上述业务应纳增值税为()元。(以上收入均为含税收入)

- A 、6916.24

- B 、5594.70

- C 、6493.16

- D 、6316.24

- 6 【单选题】某生产企业为增值税一般纳税人,2011年11月把资产盘点过程中不需用的部分资产进行处理:销售已经使用2年的机器设备,取得收入9200元;销售自己使用过1年的应交消费税的小汽车1辆,取得收入64000元;销售给小规模纳税人库存未使用的材料取得收入35000元,该企业上述业务应纳增值税为()元。(以上收入均为含税收入)

- A 、6916.24

- B 、5594.70

- C 、6493.16

- D 、7652.99

- 7 【单选题】某企业为增值税一般纳税人,2011年生产购人生产用原材料A一批,取得的增值税专用发票上注明的货物价款为10000元,税额1700元。购入健身设备一批,用于集体福利使用,取得的增值税专用发票一张,注明的价款为10000元,税额1700元。款项已通过银行支付。已知企业原材料适用的增值税税率为17%,企业已经按可预计的金额计提了职工福利费。则正确的会计处理是()。

- A 、借:原材料1.0000应付职工薪酬—职工福利费11700应交税费—应交增值税(进项税额)1700贷:银行存款23400

- B 、借:原材料10000应付职工薪酬—职工福利费10000应交税费—应交增值税(进项税额)3400贷:银行存款23400

- C 、借:原材料10000应交税费—应交增值税(进项税额)1700管理费用11700贷:银行存款23400

- D 、借:原材料10000管理费用10000应交税费—应交增值税(进项税额)3400贷:银行存款23400

- 8 【简答题】某生产企业为增值税一般纳税人,2011年11月经济业务如下:(1)内销A产品,适用增值税税率17%,销售额600000元,销项税额102000元;(2)福利部门领用A产品按本月A产品售价确认的不含税销售额为20000元,销项税额3400元;(3)销售使用过的固定资产,含税售价为104000元,该固定资产为2008年购入。(4)本月共发生进项税额204000元,10月份期末留抵税额5000元。(5)出口产品适用的退税率为13%,本期出口货物离岸价200000美元,汇率为1∶6.4,本期出口货物均未收齐单证,前期出口货物当期收齐单证销售额3000000元(人民币)。假定企业按正常顺序计算的应退税额得到税务机关的审批允许退税。计算当期应退税额和免抵税额并作相关退税的会计分录;

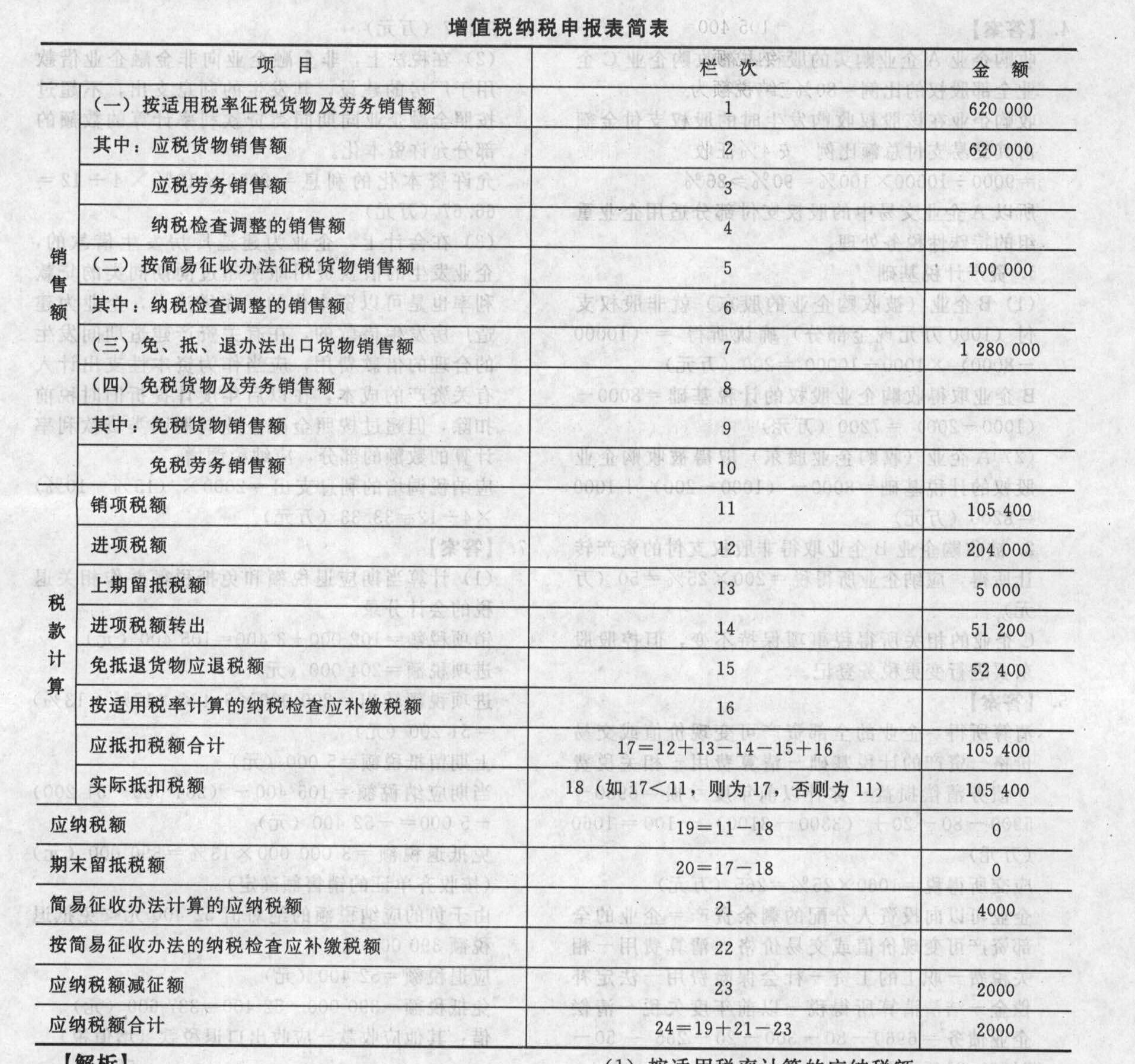

- 9 【简答题】某生产企业为增值税一般纳税人,2011年11月经济业务如下:(1)内销A产品,适用增值税税率17%,销售额600000元,销项税额102000元;(2)福利部门领用A产品按本月A产品售价确认的不含税销售额为20000元,销项税额3400元;(3)销售使用过的固定资产,含税售价为104000元,该固定资产为2008年购入。(4)本月共发生进项税额204000元,10月份期末留抵税额5000元。(5)出口产品适用的退税率为13%,本期出口货物离岸价200000美元,汇率为1∶6.4,本期出口货物均未收齐单证,前期出口货物当期收齐单证销售额3000000元(人民币)。假定企业按正常顺序计算的应退税额得到税务机关的审批允许退税。(2)填写增值税纳税申报表简表。

【答案】销售额的计算(1)按适用税率征税货物及劳务销售额按适用税率征税货物及劳务销售额=600000+20000=620000(元)(2)按简易征收办法征税货物销售额销售使用过的固定资产,且该固定资产为2008年购入,未抵扣进项税额,因此按4%征收率减半征收增值税。销售额=1040001(1+4%)=100000(元);应纳税额=100000×4%×50%=2000(元)(3)免、抵、退办法出口货物销售额出口货物的销售额=200000×6.4=1280000(元)(4)免税货物及劳务销售额——无相关业务填写增值税纳税申报表简表。

【答案】销售额的计算(1)按适用税率征税货物及劳务销售额按适用税率征税货物及劳务销售额=600000+20000=620000(元)(2)按简易征收办法征税货物销售额销售使用过的固定资产,且该固定资产为2008年购入,未抵扣进项税额,因此按4%征收率减半征收增值税。销售额=1040001(1+4%)=100000(元);应纳税额=100000×4%×50%=2000(元)(3)免、抵、退办法出口货物销售额出口货物的销售额=200000×6.4=1280000(元)(4)免税货物及劳务销售额——无相关业务填写增值税纳税申报表简表。

- 10 【单选题】某企业为增值税一般纳税人,2011年1月15日通过银行划账上缴2010年12月应纳增值税额12000元,则正确的会计处理为()。

- A 、借:以前年度损益调整12000贷:银行存款12000

- B 、借:应交税费——应交增值税(转出未交增值税)12000贷:银行存款1000

- C 、借:以前年度损益调整2000贷:应交税费——应交增值税(转出未交增值税)12000

- D 、借:应交税费——未交增值税12000贷:银行存款12000

热门试题换一换

- 根据法律规定,本案一审诉讼的管辖法院有()。

- 下列选项中,()不属于犯罪的间接故意的特征。

- 甲公司2011年第四季度一般借款平均资本化率是()

- 2008年某作家的长篇小说由一家出版社出版,按合同规定,出版社向作家预付稿酬5000元,作品出版后再付稿酬15000元;同年该作家还授权某晚报连载该小说,历时60夭,每天支付报酬180元,共获得稿酬10800元。该作家稿酬所得应缴纳个人所得税()元。

- 以下纳税人购进货物或者接受应税劳务的经济业务,进项税额可以抵扣的有()。

- 2013年5月20日甲公司从证券市场购入乙公司股票60000股,划分为交易性金融资产,每股买价8元(其中包含已宣告但尚未发放的现金股利0.5元),另支付印花税及佣金5000元。2013年12月31日,甲公司持有的该股票的市价总额为510000元。2014年2月10日,甲公司将乙公司股票全部出售,收到价款540000元。甲公司因乙公司股票影响2014年损益的金额为( )元。

- 该房地产开发企业计算土地增值税的增值额时,允许扣除项目金额共计( )万元。

- 根据《行政复议法》及其《实施条例》的规定,申请人在行政复议期间的法定权利有( )。

- 有关发起人向社会公开募集股份的下列表述中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

5b64P