- 计算分析题

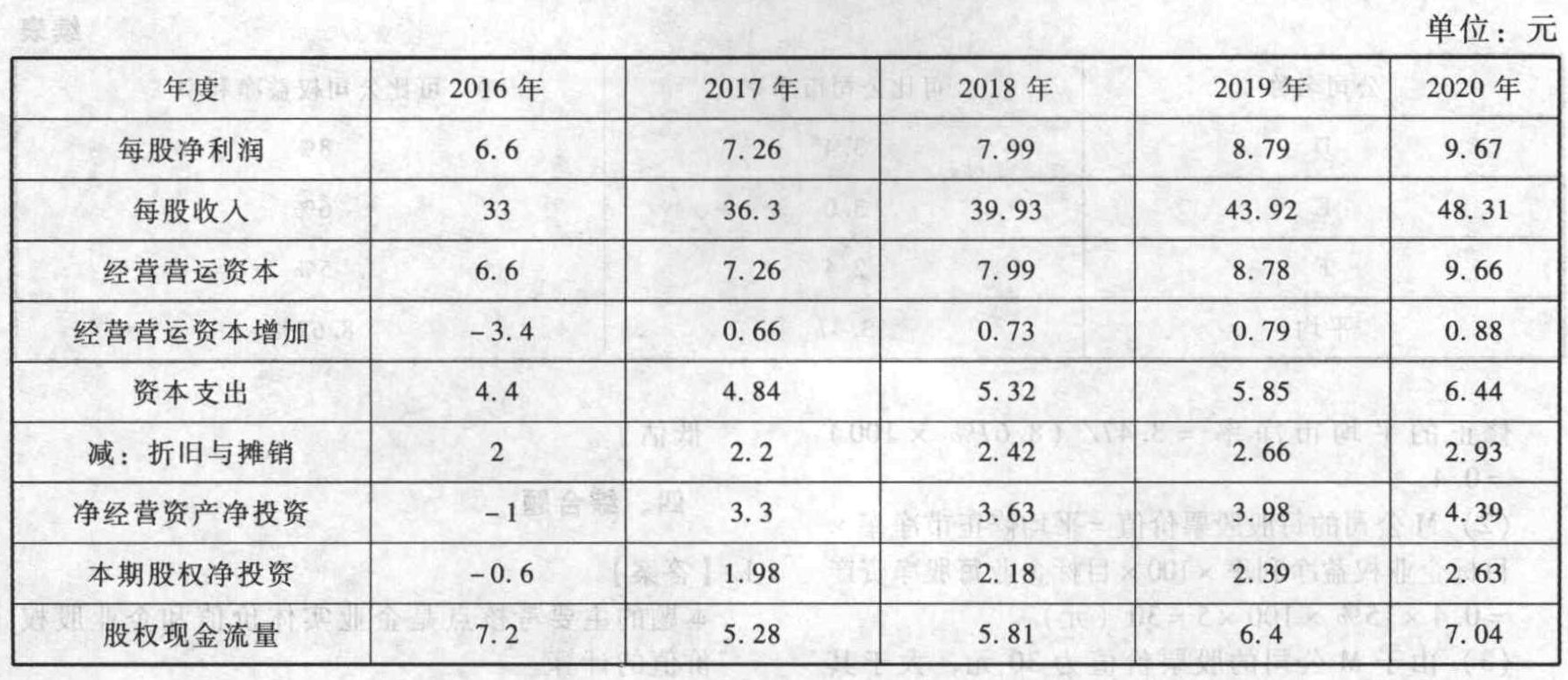

题干:某公司2015年每股销售收入30元,每股经营营运资本10元,每股净利润6元,每股资本支出4元,每股折旧与摊销1.82元。资本结构中净负债占40%,可以保持此目标资本结构不变。预计2016年~2020年的销售收入增长率保持在10%的水平上。该公司的资本支出、折旧与摊销、净利润与销售收入同比例增长,经营营运资本占收入的20%,可以持续保持5年。到2021年及以后股权现金流量将会保持5%的固定增长速度。2016年~2020年该公司的β值为1.5,2021年及以后年度的β值为2,长期政府债券的利率为6%,市场组合的收益率为10%。

题目:计算该公司股票的每股价值。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案本题的主要考核点是企业价值评估的现金流量折现法的应用。

解析:股权现金流量=净利润-(1-负债率)×(资本支出-折旧与摊销)-(1-负债率)×经营营运资本增加=净利润-(1-负债率)×净经营资产净投资=净利润-本期股权净投资

2016年~2020年该公司的股权资本成本=6%+1.5×(10%-6% )=12%

2021年及以后年度该公司的股权资本成本=6%+2×(10%-6%)=14% =7.2×(P/F, 12%, 1)+5.28×( P/F,12%, 2)+5.81×(P/F, 12%,3)+6.4×(P/F, 12% , 4)+7.04×( P/F, 12% , 5)

=7.2×(P/F, 12%, 1)+5.28×( P/F,12%, 2)+5.81×(P/F, 12%,3)+6.4×(P/F, 12% , 4)+7.04×( P/F, 12% , 5) =7.2×0.8929+5.28×0.7972+5.81×O.7118+6.4×0.6355+7.04×0.5674+82.13×0.5674=69.44 (元)。

=7.2×0.8929+5.28×0.7972+5.81×O.7118+6.4×0.6355+7.04×0.5674+82.13×0.5674=69.44 (元)。

【注意】本题直接给出的是“2021年及以后股权现金流量将会保持5%的固定增长速度”,所以, 。

。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算公司的股票价值。

- 2 【综合题(主观)】计算回购股票前、后该公司的每股收益。

- 3 【综合题(主观)】计算回购股票前、后该公司的股权价值、实体价值和每股价值。

- 4 【综合题(主观)】计算该公司当前的每股股权价值;

- 5 【综合题(主观)】计算回购股票前、后公司的股票价值、公司价值和加权平均资本成本。

- 6 【综合题(主观)】用股价平均法确定甲公司的每股股票价值;

- 7 【综合题(主观)】计算该公司每股收益、每股价格。

- 8 【计算分析题】计算该公司股票的每股价值。

- 9 【计算分析题】计算股票的价值。

- 10 【计算分析题】用股价平均法确定甲公司的每股股票价值;

热门试题换一换

- 关于金银首饰征收消费税,下列表述正确的有( )。

- 下列各项交易中,属于非货币性资产交换的有( )。

- 如果控制环境存在缺陷,注册会计师在对拟实施审计程序的性质、时间和范围作出总体修改时应当考虑()。

- 简述注册会计师获取控制运行有效证据的内容。

- 以下情形中,对保密原则构成不利影响的是()。

- (1)应如何确定租期届满后该专用加工设备的归属?

- 假设该项交换具有商业实质,不考虑其他因素,双方交易后对资产仍按照原用途使用。计算甲公司换入M公司和N公司股权的初始投资成本和乙公司换入土地使用权和存货的初始入账价值并编制相关会计分录。

- 计算业务(4)的销项税额。

- 根据企业国有资产法律制度的规定,履行出资人职责的机构任命或者建议任命的董事、监事、高级管理人员,应当具备的条件包括()。

- 税务机关对企业实施转让定价纳税调整后,应自企业被调整的最后年度的下一年度起5年内实施跟踪管理,在跟踪管理期限内,企业向税务机关提供跟踪管理年度同期资料的期限为()。

亿题库—让考试变得更简单

已有600万用户下载

DZWvv